買収とは?合併との違いや手法ごとのメリットと買収の流れを解説!

M&Aを直訳すると「合併と買収」です。本コラムでは、そのうちの買収について多面的に掘り下げて解説します。具体的には、合併との違い、買収が行われる際の流れ、買収の各手法の違い、買収のメリット・デメリットなどをまとめました。また、各買収手法の事例も紹介しています。

目次

買収とは

M&Aにおける買収とは、「A(Acquisition)」の部分を指します。事業や法人の経営権を買取ることです。買収の手法は1つではありません。多くの手法があります。

また、対価も現金だけとは限らず、手法によっては買収側の自社株式、社債、新株予約権付き社債、新株予約権などを対価にすることも可能です。買収の意味をより理解するため、以下の違いを説明します。

- 買収と合併の違い

- 買収と子会社化の違い

- 買収とM&Aの違い

それぞれの違いを確認しましょう。

買収と合併の違い

合併もM&Aの手法に含まれます。複数の法人を1つの法人に統合することです。合併では、買収側(存続する法人)以外の法人(売却側)は、法人格を失い消滅します。

一方、買収では、売却側は消滅しません。親子会社関係になり、経営権を買収側が握ることはあっても、売却側法人はそのまま存続します。この点が、買収と合併の大きな違いです。

買収と子会社化の違い

買収では、法人の経営権を取得すること(法人買収=子会社化)もあれば、事業の経営権・運営権を取得すること(事業買収)もあります。したがって、子会社化は買収の要素の中の1つです。

子会社化と事業買収は別の概念であるため、事業買収も含める買収と子会社化は、同じ意味合いとは言えず、その点が違いとなります。

買収とM&Aの違い

M&AのM(Merger)は、合併のことです。つまり、M&Aとは合併と買収の両方の概念を併せ持っています。また、M&Aを別の言葉で定義づけると、対価を払うこと(資本の移動)で事業・法人の経営権を取得することです。

合併も買収も、その定義に当てはまります。しかし、買収と合併では上述したような違いがあるため、同義としての分類はできません。

買収の一般的な流れ

買収は、一般的に以下のような流れで進められます。ただし、後述する買収手法のうち、TOBと第三者割当増資は、この流れには該当しません。

- 流れ1:買収の検討

- 流れ2:M&Aアドバイザーへの相談・業務委託契約の締結

- 流れ3:買収先探し

- 流れ4:秘密保持契約の締結・交渉の開始

- 流れ5:企業価値評価

- 流れ6:トップ面談

- 流れ7:基本合意書の取り交わし

- 流れ8:デューデリジェンス

- 流れ9:最終の企業価値評価

- 流れ10:最終交渉・最終契約の締結

- 流れ11:クロージング

- 流れ12:PMI

買収の各流れの内容を説明します。

流れ1:買収の検討

買収の検討・準備段階の最初にやることは、買収ニーズの確認、買収目的の明確化です。この点がはっきりしないと、後日に検討するM&A戦略も決めかねてしまうでしょう。

買収目的が複数、生じることもよくあります。その場合は、目的に優先順位をつけておくことも大事です。条件交渉での妥協点を決める際に有用でしょう。

以下の動画では、M&Aの検討段階に関する解説をしています。ご参考までご覧ください。

流れ2:M&Aアドバイザーへの相談・業務委託契約の締結

買収そのものの情報が不足している場合は、M&Aアドバイザーが行っている無料相談を活用するのが得策です。また、今後、具体的に買収を進めていく場合、自社単独で行うのは現実的ではありません。

専門的な知識・経験を有するM&Aアドバイザーを起用するのが一般的です。無料相談は、M&Aアドバイザー選びの場にもなります。複数のM&Aアドバイザーと話をして、自社に適すると思える相手を選びましょう。

以下の動画では、M&Aアドバイザーの見極め方を解説しています。ご参考までご覧ください。

以下の動画では、M&Aアドバイザーとの契約の注意点を解説しています。ご参考までご覧ください。

流れ3:買収先探し

M&Aアドバイザーとの契約後、M&Aの戦略を決めます。その戦略に基づいて行われる買収先探しは、M&Aアドバイザーの仕事です。

買収先候補は、当初、ノンネームシートという企業概要書で提示されます。法人名は伏せられ、法人情報も概略された内容しか書かれていません。その中から候補を選び抜き、M&Aアドバイザーが交渉を打診します。また、売却側から交渉の打診を受けることもあるでしょう。

以下の動画では、売却側法人向けに企業概要書の解説をしています。ご参考までご覧ください。

流れ4:秘密保持契約の締結・交渉の開始

交渉の打診に応じる相手が現れるか、売却側からの交渉打診に応じる場合、秘密保持契約を締結します。

秘密保持契約の目的は、これから交渉を開始するにあたり、お互いの経営情報を開示するため、その内容が外部に漏れるのを防ぐことと、M&A交渉自体を秘密にするためです。秘密保持契約に違反すると罰則も規定されていますが、交渉相手の信頼を失い交渉は破談となるでしょう。

以下の動画では、秘密保持契約に関する解説をしています。ご参考までご覧ください。

流れ5:企業価値評価

秘密保持契約を結んだことにより、売却側の経営に関する情報が開示されます。その情報を基に、買収側では売却側に対する企業価値評価を行います。企業価値評価の詳しい内容は後述しますので、そちらをご覧ください。

企業価値評価とは、対象法人の価値を金額に換算することです。M&Aでは、この企業価値評価の結果を基に買収希望額・売却希望額を決めます。

以下の動画では、企業評価レポートについて解説をしています。ご参考までご覧ください。

流れ6:トップ面談

M&A交渉の一環として必ず行われるのが、トップ面談です。お互いの経営トップが以下のようなテーマの話し合いをします。

- 経営ビジョン

- 買収・売却を決断した背景

- 自社の特徴・企業風土

- 買収後の経営方針

- 売却後の経営者の出処進退方針

M&Aアドバイザーと契約している場合、条件交渉はM&Aアドバイザーが代行または仲介します。トップ面談で条件交渉を行う必要はありません。

以下の動画では、トップ面談の注意点について解説しています。ご参考までご覧ください。

以下の動画では、トップ面談とその後のM&Aの流れについて解説しています。ご参考までご覧ください。

流れ7:基本合意書の取り交わし

大体の条件が合意できた段階で、基本合意書を取り交わします。ただし、基本合意書は契約書ではありません。あくまでも合意内容の確認書です。契約が成立したと勘違いしないようにしましょう。契約書ではない基本合意書ですが、以下の条項には法的拘束力を持たせるのが通例です。

- 買収側の独占交渉権

- 売却側のデューデリジェンスへの協力

- 秘密保持

独占交渉権によって、一定期間(1~3カ月程度)、売却側が他社と接触するのを抑止できます。

流れ8:デューデリジェンス

今後の最終交渉に向けて、買収側は売却側に対しデューデリジェンスを実施します。デューデリジェンスとは、これまで売却側から開示された情報が正しいかどうか確認したり、開示されていない情報がないか調べたりすることです。

また、後述するPMI計画策定のために必要となる情報の収集も行います。デューデリジェンスは、売却側の企業規模次第で要する期間が異なり、短いと1~2週間、長いと2~3カ月程度かかるでしょう。

以下の動画では、デューデリジェンスの細かな種類について解説しています。ご参考までご覧ください。

以下の動画では、売却側法人向けにデューデリジェンスの解説をしています。ご参考までご覧ください。

流れ9:最終の企業価値評価

買収側では、デューデリジェンスで精査した内容を基に、もう一度、最後の企業価値評価を行います。これは、当初の売却側から開示された情報を基にした企業価値評価と、デューデリジェンスで得た情報を基にした企業価値評価では、結果に違いが出る可能性があるためです。

いずれにせよ、この最終企業価値評価の結果を踏まえて、最終交渉で提示する買収希望額を決めます。

流れ10:最終交渉・最終契約の締結

デューデリジェンスで悪い情報が出ていなければ、最終交渉での提示条件は、基本合意書の内容に沿った範囲となるでしょう。しかし、簿外債務のような悪い情報が発覚している場合は、条件を厳しくしたり、交渉の中断を通告したりすることもあります。

最終交渉で合意すれば、最終契約書を締結し正式に買収・売却の成立です。なお、最終契約書は正確には、買収の手法名を冠した契約書名になります。

以下の動画では、M&A成約日当日の流れを解説しています。ご参考までご覧ください。

以下の動画では、M&Aにおける契約書について解説しています。ご参考までご覧ください。

流れ11:クロージング

クロージングとは、買収の効力を発生させるために、最終契約に記載されている内容を履行することです。買収側がクロージングですべきことは、対価の支払い、引き取った資産の名義書換え手続きなどがあります。

売却側の場合は、株式(株券発行会社の場合)や資産の引渡し、株主名簿の書換えなどです。クロージング日は、最終契約書の締結日と同日にすることもありますが、一定期間、間を空けた日に設定することもあります。

流れ12:PMI

PMI(Post Merger Integrationの略称)とは、経営統合プロセスのことです。クロージング後、買収側では必ずPMIを行わなくてはいけません。PMIを行うことで、買収した法人や事業との協業や経営資源の共用ができるようになり、シナジー効果も発揮されるでしょう。

したがって、PMIの失敗は絶対に避けたいところです。PMIを失敗しないためには、入念に策定されたPMI計画と、PMIの進捗をチェックする体制が欠かせません。

以下の動画では、M&A全体の流れについて解説しています。ご参考までご覧ください。

買収における企業価値評価とは

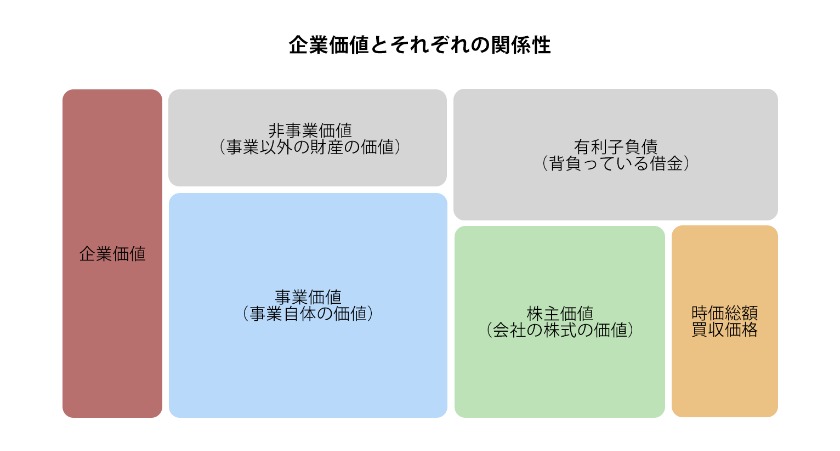

上図は企業価値とそれに関連する事業価値、株式価値(株主価値、上場法人の場合は時価総額)の関係性を示しています。事業価値を算出できれば、それに非事業用資産の総額を加算することで企業価値を算定可能です。

株式価値を算出できれば、有利子負債総額を加算することで企業価値が算定できます。したがって、上場法人の場合は、すぐに企業価値を算定できます。一方、非上場法人は時価総額を算出できないため、企業価値評価を行うには、事業価値か株式価値のいずれかを算出するしかありません。

事業価値または株式価値を算出する方法は数多くあります。それらの各算出方法は3つに分類されており、その呼称が以下の3種類です。

- コストアプローチ

- インカムアプローチ

- マーケットアプローチ

企業価値評価の各アプローチの概要と代表的な算定方法を説明します。

コストアプローチ

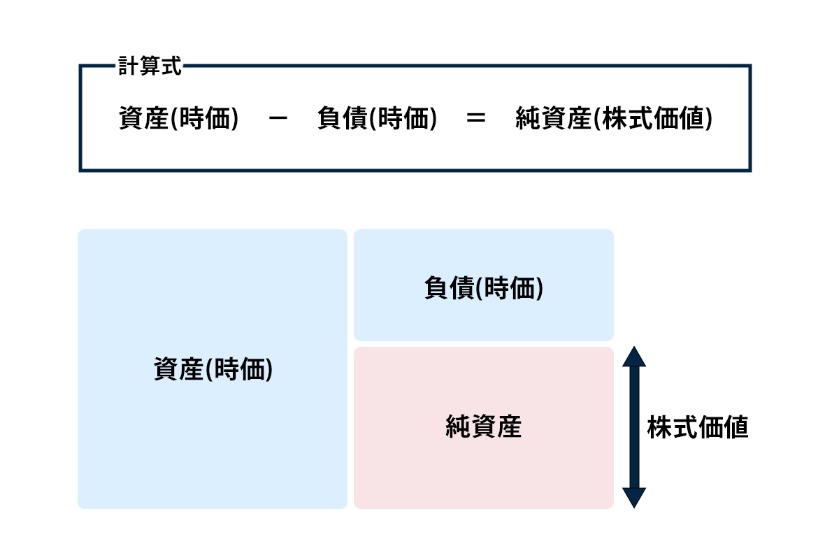

コストアプローチは、「株式価値=純資産額」として企業価値評価を行います。純資産額とは、「資産総額-負債総額」です。資産と負債は、どちらも財務諸表に計上されており、純資産額は簡単に計算できます。ただし、財務諸表に計上されている資産額・負債額は、いわゆる簿価です。

簿価とは、資産・負債が計上された時点での価値を示すものであり、必ずしも現時点での価値を示してはいません。また、対象法人の収益性について何ら勘案していないため、M&Aの際の企業価値評価にはあまり向きません。

時価純資産法

コストアプローチの代表的な企業価値評価方法は、時価純資産法です。時価純資産法は、上図のとおり、資産と負債を時価に換算して純資産額を算出します。時価は簿価とは違って、資産・負債の現時点での価値を示すものです。

簿価純資産法よりも適切な純資産額の算出方法といえるでしょう。ただし、財務諸表に計上されていない無形資産の価値や、対象法人の収益力が評価に加えられていないことが、M&Aでは欠点です。

インカムアプローチ

インカムアプローチは、対象法人の将来の収益額を予測し、それを基にして事業価値を算出する企業価値評価方法の分類です。収益に重きを置いていることから、M&Aに適した企業価値評価方法といえるでしょう。

ただし、将来の収益額は、あくまで予測です。必ずそうなるとは限りません。また予測は、算出担当者によって結果が異なる可能性もあります。その点を踏まえた運用が肝心です。

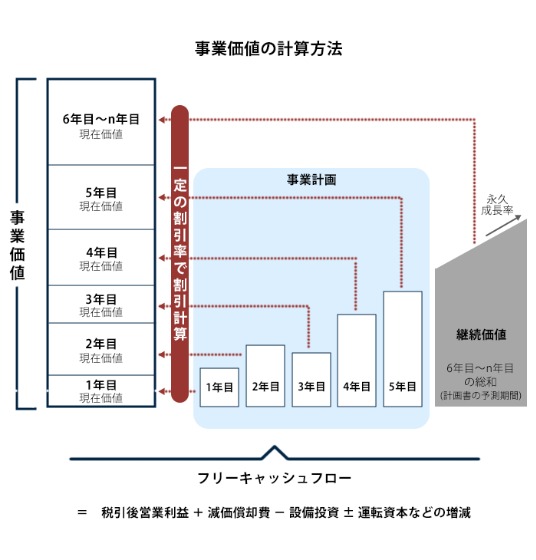

DCF法

インカムアプローチの代表的な企業価値評価方法は、DCF(Discounted Cash Flowの略称)法です。DCF法は、対象法人の中期事業計画を基に事業価値を算出します。

まず行うのは、上図に記載されている計算式を用いて、事業計画の1年ごとにフリーキャッシュフローの算出です。そのフリーキャッシュフローに、専門的な割引指数を用いた割引計算をすることで、年数ごとの事業価値を算出します。

マーケットアプローチ

マーケットアプローチは、M&A市場や株式市場などマーケット(市場)で公表されている法人の財務数値を参照し、事業価値を算出する企業価値評価方法の分類です。具体的には、まず企業価値評価を行う対象法人と類似する法人を探します。

類似点は、ビジネスモデル、事業規模、業種などです。その類似法人の財務数値を用いて、対象法人の事業価値を算出します。マーケットアプローチは、客観的な企業価値評価を行える方法ですが、類似法人が見つからないと算定を行えないことが欠点です。

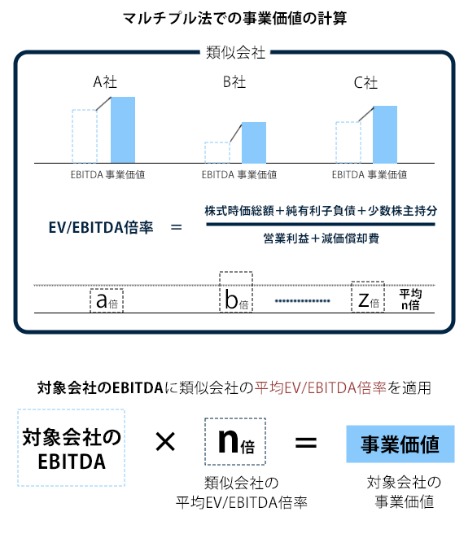

類似会社比較法(マルチプル法)

マーケットアプローチの代表的な企業価値評価方法は、類似会社比較法(マルチプル法)です。類似会社比較法では、複数の類似法人を探します(上図の例では3社)。そして、上図で示す計算式を用いて法人ごとにEV/EBITDA倍率を算出後、平均値を計算します。

その平均値と対象法人のEBITDAを乗算して事業価値とする仕組みです。EBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortizationの略称)とは、「金利・税金・償却前利益」を示します。EBITDAの計算方法は複数ありますが、最も簡単な計算は「営業利益+減価償却費」です。

以下の動画では、EBITDAの解説をしています。ご参考までご覧ください。

以下の動画では、マルチプル法の解説をしています。ご参考までご覧ください。

以下の動画では、企業価値評価の分類ごとのメリット・デメリットを解説しています。ご参考までご覧ください。

買収の手法

一口に買収と言っても、実際には以下の8種類の手法があります。

- 手法1:株式譲渡

- 手法2:TOB

- 手法3:事業譲渡

- 手法4:株式交換

- 手法5:株式移転

- 手法6:株式交付

- 手法7:会社分割

- 手法8:第三者割当増資

それぞれの買収手法の内容を説明します。

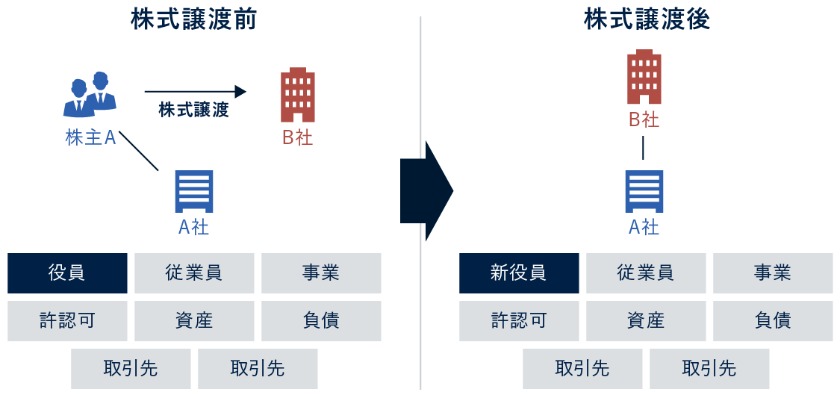

手法1:株式譲渡

買収手法の株式譲渡とは、買収側が対象法人の過半数の株式を現金で買収し、その経営権を握ることです。買収側が法人であれば、親子会社関係になります。買収する株式数は、株主総会の特別決議を単独で可決できる3分の2以上とすることが多いでしょう。

株式譲渡は、対象法人の権利義務、従業員など全て包括して承継できます。その反面、不要な非事業用資産や負債も承継しなければなりません。また、財務上のダメージとなり得る、簿外債務を承継してしまうリスクもあります。

手法2:TOB

買収手法のTOB(Take Over Bidの略称)とは、株式公開買付けのことです。買収側は対象法人の不特定多数の株主に対し、買付け価格、買付け期間、最低買付け株式数を公告して募集します。上場法人の株式を一定数以上、買収する際はTOBで行わなければいけません。

対象法人の買収(子会社化)が目的であれば、株式市場で買い集めるのは現実的ではなくTOBが用いられます。また、TOBは対象が上場法人に限りません。株主が多数いるケースでは、非上場法人でもTOBが実施されたことがあります。

なお、TOBへの応募株式数が、公告した際の最低買付け株式数に達しない場合は、TOBを中止して構いません。

TOBにおける友好的買収と敵対的買収の違い

TOBは友好的買収と敵対的買収の2つに分かれます。友好的買収とは、対象法人の経営陣の賛同の下、TOBが実施されることです。

一方、敵対的買収とは、対象法人の経営陣の賛同を得ずに抜き打ちでTOBを公告したり、経営陣が明確にTOBに反対意思を表明しているにもかかわらずTOBを強行したりすることを指します。敵対的TOBの場合、対象法人側もさまざまな防衛策を取ることから、成功率はあまり高くありません。

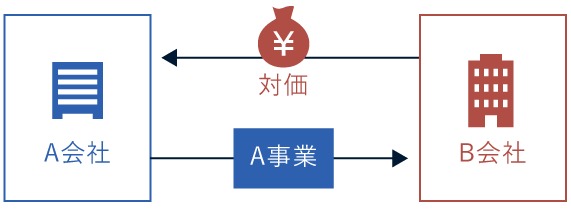

手法3:事業譲渡

買収手法の事業譲渡とは、対象法人が行っている事業の運営権を現金で買収することです。対象法人の経営権は移動しません。複数の事業をまとめて買収もできます。事業譲渡の特徴は、買収手法の中で唯一、個別承継と呼ばれる売買取引であることです。

具体的には、事業の運営権に関連するどの資産や権利、義務を売買するのか、1つずつ個別に協議して決めます。買収側・売却側の同意は必要ですが、この特徴により両者とも、不要な対象を買収したり、残しておきたい対象を売却したりせずにすむのです。

ただし、その反面、取引契約や雇用契約を承継できないため、取引先と社員には個別交渉による新規契約をしなければならず、事業の許認可も承継できません。

以下の動画では、株式譲渡と事業譲渡を比較して解説しています。ご参考までご覧ください。

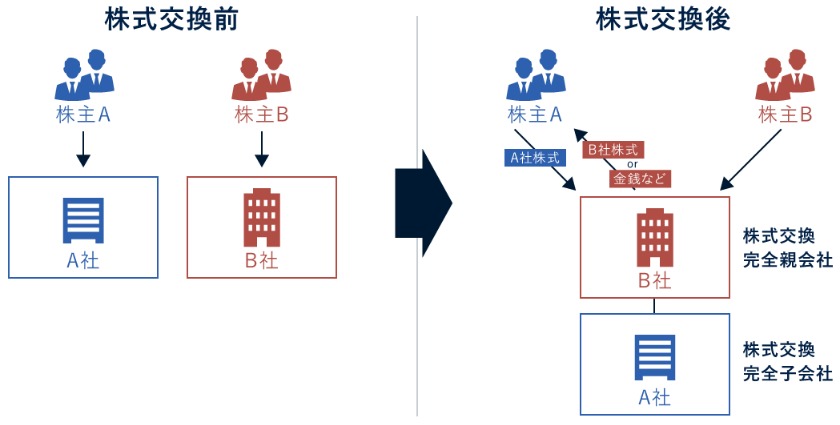

手法4:株式交換

買収手法の株式交換とは、対象法人を完全子会社化する際に用いられるものです。買収側が支払う対価は、現金だけでなく自社株式、新株予約権付き社債、新株予約権、社債などの選択肢があります。

会社法の改正前は、対価は自社株式のみとなっていた関係で株式交換という手法名になったという経緯です。現金を用意せずに買収できるのが最大のメリットですが、対価を自社株式にした場合、株主構成に変化が生じることに注意しなければなりません。

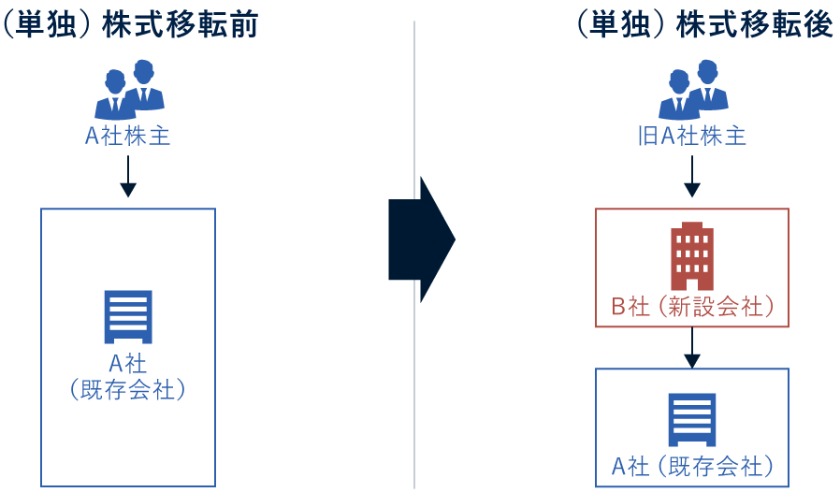

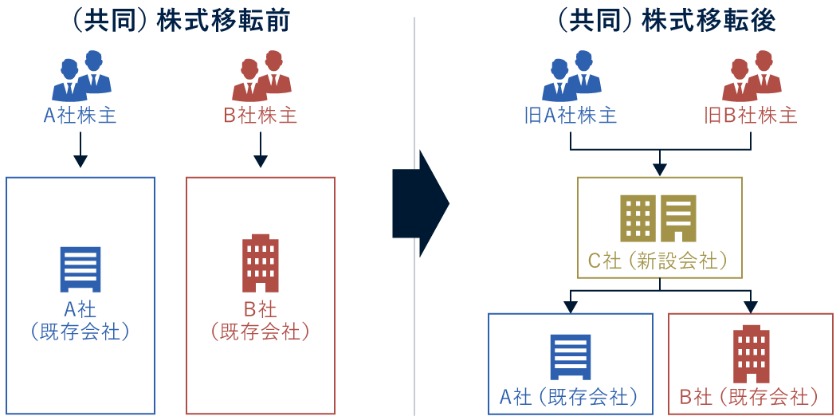

手法5:株式移転

買収手法の株式移転とは、新設法人が買収側となって行われる株式交換のことです。子会社化されるのが1社だけの単独株式移転と、複数の法人が同時に子会社となる共同株式移転があります。

特に共同株式移転は、経営統合を行う法人間や、法人グループが持株会社体制に移行する際の手法として用いられるのが常です。株式移転では、買収側は対価に現金を用いることができません。これは、事業開始前の新設法人は、現金を所有していないためです。

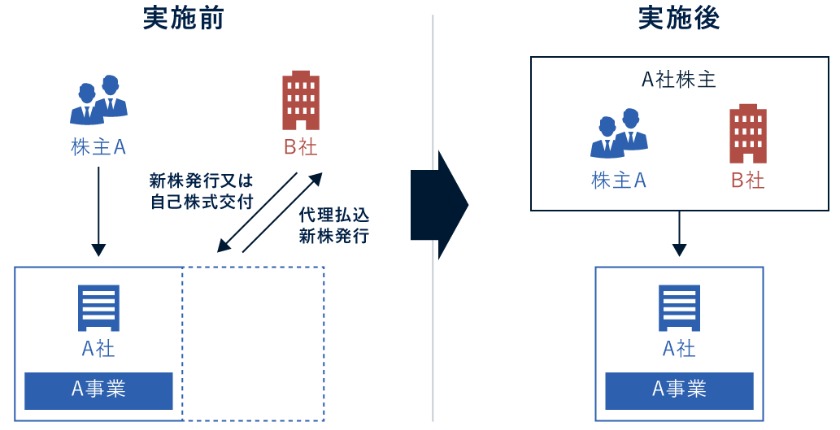

手法6:株式交付

買収手法の株式交付とは、条件が緩和された株式交換を意味します。会社法の改正により、2021(令和3)年3月から認められるようになったものです。株式交換は売却側を完全子会社化しなければなりませんが、株式交付は単なる子会社化でよいことになっています。

買収側が必ずしも全株式取得を目的としない場合や、売却側が一定の株数は売却せずにおきたい場合などの際に有効な買収手法です。

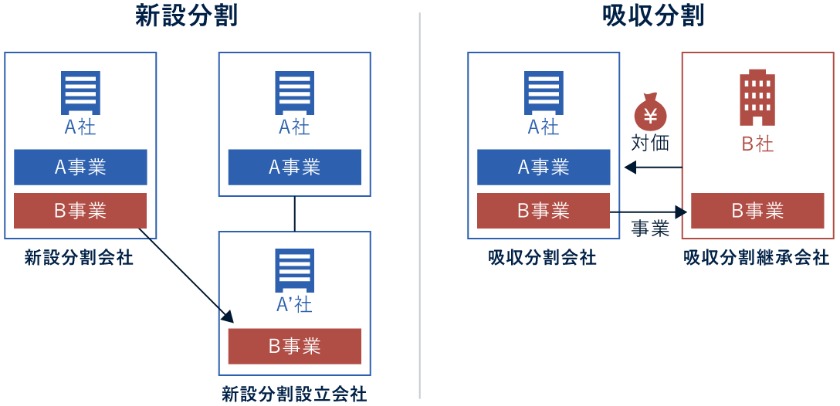

手法7:会社分割

買収手法の会社分割とは、包括承継ができる事業譲渡です。事業部門ごと売買されるため、資産、取引先、社員、組織、権利、義務、許認可などをまとめて承継できます。ただし、業種次第では許認可を承継できないケースもあるため、確認が必要です。

不要な資産・負債の承継、簿外債務の承継リスクにも注意しましょう。また、会社分割の対価は、現金だけでなく自社株式、新株予約権付き社債、新株予約権、社債などの選択肢があります。

会社分割は、上図の示すとおり2種類あり、既存法人間で行われるのが吸収分割、買収側が新設法人の場合が新設分割です。

手法8:第三者割当増資

買収手法の第三者割当増資とは、売却側が既存株主以外の特定の第三者(買収側)に自己株式を交付するか、または新株を発行し、第三者が資本金を支払うものです。自己株式の交付数および新株発行数が、発行済み株式数の過半数であれば買収(子会社化)が成立します。

第三者割当増資の場合、既存株主がいるため一度で完全子会社化はできません。完全子会社化したい場合は、別途、既存株主からの株式買取りが必要です。第三者割当増資は、買収手段ではなく、法人の資金調達(増資)手段として行われることもあります。

買収のメリット

ここでは、買収のメリットを確認しましょう。買収のメリットは、買収側と売却側に共通するメリットと、買収側・売却側固有のメリットに分かれます。まずは、買収における買収側・売却側共通のメリットの説明です。

買収側・売却側共通のメリット

買収における買収側・売却側共通のメリットは「シナジー効果」です。シナジー効果の内容を説明します。

シナジー効果

買収手法を株式譲渡・TOB・株式交換・株式移転・株式交付・第三者割当増資のいずれかで行った場合、買収側と売却側は親子会社関係になります。

買収・売却の成立後、両社は経営資源を提供し合ったり、共同開発・共同販売など業務を連携したり、関連業種の場合は協業をしたりなどが可能です。これまで単独で事業を行っていたときと比較して、それぞれの業績は向上が見込めます。これこそが、買収・売却後のシナジー効果です。

買収側のメリット

買収における買収側の主なメリットは以下のとおりです。

- 経営目標の早期実現

- 現金以外を対価にできる買収手法がある

- 3分の2以上の株式取得で少数株主の排除が可能

- 事業規模の拡大

- 新規事業への参入

買収側の各メリットの内容を説明します。

経営目標の早期実現

買収によって、経営目標の早期実現というメリットが得られます。法人の経営は、必ず中長期の経営目標を掲げて行われるものです。それらの目標の中には、単独で実現するには長い年月や手間がかかるものもあります。

ところが、経営戦略として買収を用いることによって、手間を省き時間も費やさずに達成できる経営目標もあるのです。

現金以外を対価にできる買収手法がある

現金を用意せずに買収を行えることもメリットの1つです。買収手法を株式交換・株式移転・株式交付・会社分割のいずれかで行う場合、自社株式や社債など現金以外の対価の選択肢があります。

仮に現金で買収する場合は、多額になることがほとんどです。自己資金で賄えなければ、借金をして買収を実施するしかありません。借金には必ず利子もつきます。このように現金を対価にする買収では負担がかかりますが、他の選択肢があることはメリットです。

3分の2以上の株式取得で少数株主の排除が可能

買収で売却側の全株式取得を目指したものの、売却に応じない少数株主もいるでしょう。そのようなケースでも、全体の3分の2以上の株式を取得できていれば、最終的に全株式の取得が可能です。この手段があることもメリットといえます。

具体的には、株主総会においてスクイーズアウト手続きの特別決議を可決するものです。スクイーズアウト手続きとは、少数株主が所有している株式を強制的に買取れる手続きを意味します。

事業規模の拡大

買収側が、自社と同一事業を行う法人から事業譲渡・会社分割のいずれかで事業買収した場合、その事業部門を取り込むため、事業規模が拡大するメリットがあります。

また、自社と同一事業を行う法人を株式譲渡・TOB・株式交換・株式交付・第三者割当増資で買収した場合、売却側は買収側の新たな子会社です。このケースでは、法人グループとして事業規模が拡大したことになります。

また、自社の事業と関連する事業を買収した場合のメリットは、事業領域の拡大です。

新規事業への参入

買収には、新規事業へ容易に参入できるメリットもあります。通常、新規事業に参入するには準備期間が必要です。人材も新たに取りそろえなければなりません。業種によっては設備投資も必要でしょう。

そして、これだけのコストをかけて新規事業に参入しても、成功が約束されているわけではありません。失敗して撤退となれば、全てが無駄になります。しかし、すでに一定の成果を上げている異業種を行う法人を買収すれば、新規事業へ即座に参入でき、失敗のリスクもありません。

売却側のメリット

買収における売却側の主なメリットは以下のとおりです。

- 経営の安定と業績拡大

- 経営の独立性がある

- 事業承継の実現

- 事業の選択と集中

売却側の各メリットの内容を説明します。

経営の安定と業績拡大

買収後、売却側は経営の安定化と業績向上が見込めるメリットがあります。一般的にM&Aでは、売却側よりも買収側の方が法人規模が大きく資金力も豊富です。売却側としては、買収後、その資金力を頼りに事業や法人の経営を行えます。

多くの中小法人では運転資金の悩みがつきません。資金繰りに奔走するあまり、経営に全力を使えないこともあります。買収後、そのような事態から脱却できるため、経営は安定化へと向かうでしょう。さらに、買収側の経営資源を活用したり協業を行ったりすることで、業績向上も望めます。

経営の独立性がある

買収が株式譲渡・TOB・株式交換・株式移転・株式交付・第三者割当増資のいずれかで行われた場合、売却側は一法人としての立場を保っており、経営に関する一定の独立性を持っているというメリットがあります。

経営陣が入れ替わる可能性はありますが、基本的に組織や担当業務はそのままのはずです。経営統合による混乱も起きにくいとされています。

事業承継の実現

買収は、売却側にとって事業承継の実現というメリットがあります。中小法人では、高齢経営者の後継者不在による廃業問題が大きな課題です。廃業になれば従業員・取引先・顧客のいずれもが迷惑を受けます。特に職を失う従業員には大きな問題です。

買収によって事業または法人の経営を買収側に託すことで、事業承継が実現し廃業を免れられます。

以下の動画では、親族内事業承継とM&Aによる事業承継の比較解説をしています。ご参考までご覧ください。

事業の選択と集中

売却側が、事業譲渡または会社分割で買収に応じた場合、事業の選択と集中が実現するメリットがあります。経営戦略の1つに多角化経営がありますが、全ての事業がうまくいくとは限りません。なかには非効率であったり、不採算であったりする事業部門もあるでしょう。

そのような場合、事業規模拡大や新規事業進出を目指している買収側と出会えれば、該当事業部門を売却できます。これにより、主力事業や採算が取れている事業に経営資源を集中する体制を取れるようになるのです。

買収のデメリット

買収のデメリットも確認しておきましょう。買収のデメリットは、買収側・売却側共通のデメリットと、買収側に生じるデメリットに分かれます。

買収側・売却側共通のデメリット

買収における買収側・売却側共通の主なデメリットは以下のとおりです。

- 買収手法ごとに異なる手続き

- 従業員や取引先が反発する懸念

各デメリットの内容を説明します。

買収手法ごとに異なる手続き

各買収手法の細かな手続き内容は、それぞれ異なります。用いる買収手法に応じた手続きを間違いなく行うには、M&Aアドバイザーのサポートが欠かせません。

また、株式譲渡・株式交換・株式移転・株式交付・事業譲渡では、大まかな買収の流れは一緒ですが、TOBと第三者割当増資は、それらとは流れ自体が異なるものです。TOBと第三者割当増資それぞれも、流れは異なっています。

このように手続き内容や流れが複雑である点は買収側・売却側のどちらにとってもデメリットといえるでしょう。

従業員や取引先が反発する懸念

買収・売却の予定を知った従業員や取引先が反発し、退職や取引関係の見直しなどに至る懸念があります。そうなると買収・売却が成立しなくなる可能性があり、これは両者にとってデメリットです。従業員の場合は、将来への不安・心配という心情が怒りや反発に転じる可能性があります。

取引先の場合は、買収側と過去に確執があったり、売却側経営者の売却後のリタイアを知り人間関係が途切れることに不満を持ったりなどが理由となるでしょう。

買収側のデメリット

買収における買収側の主なデメリットは以下のとおりです。

- 株式を対価にすると株主構成が変わる

- のれん減損の発生懸念

- 簿外債務の引継ぎ懸念

- PMIの負担

各デメリットの内容を説明します。

株式を対価にすると株主構成が変わる

買収の対価を自社株式にした場合、現金を用意しなくてよいメリットがある反面、株主構成が変わってしまうデメリットがあります。

仮に、対価として交付した自社株式数が、発行済み株式数の3分の1以上だった場合、株主総会の特別決議を否決できてしまう勢力です。経営が左右されてしまう事態に陥ります。自社株式を対価にする際は、この点の検討が欠かせません。

のれん減損の発生懸念

まず、のれんとは、買収対価から買収した資産の時価総額を減算した金額のことです。のれんは、会計上、最大20年間にわたって減価償却処理します。つまり、のれんの減価償却が終わるまでは、その時点での減価償却額を減算した金額価値を持った資産として財務諸表に存在するものです。

仮に、買収後の事業実績が計画を下回る場合、のれんの価値を下げる処理をしなければなりません。これが、のれんの減損処理です。減損した金額は特別損失として計上するため、決算を押し下げる要因となります。

以下の動画では、「のれん」の解説をしています。ご参考までご覧ください。

簿外債務の引継ぎ懸念

簿外債務とは以下のようなものです。

- 賞与引当金

- 退職給付引当金

- 未払い残業手当

- 未納社会保険料金

- 買掛金

- リース債務

- 債務保証

- 訴訟による損害賠償被請求リスク

事業譲渡以外の買収手法は包括承継であり、買収対象の選別ができません。そのため、経営上、ダメージを被る可能性のある簿外債務を引継ぐリスクがあります。

PMIの負担

PMI(経営統合プロセス)は、現場の従業員や役員に多大な負担がかかり、これはデメリットといえるでしょう。特に、売却側の規模が大きい買収や、事業譲渡や会社分割のように組織を直接、取り込む買収手法では、負担はより顕著になります。

しかし、PMIを失敗すると買収自体が失敗となってしまうため、無理がなく失敗しないPMI計画策定が肝要です。

買収の目的

買収が実施される場合の主な目的は以下のとおりです。

- 経営資源の取得

- 事業の多角化戦略

- 税金対策

- 組織・法人グループの再編

各目的の内容を説明します。

経営資源の取得

買収は、経営資源を取得する目的でも行われます。経営資源とは、設備類や知的財産権、人材や情報(顧客リスト、営業ネットワーク、ノウハウ、許認可、社員の持つ資格など)です。自社にはない経営資源を獲得できる買収は、有効な経営戦略といえます。

また、事業の拡大や新規事業への参入が即座に実現することは、時間という経営資源を買収したともいえるでしょう。

事業の多角化戦略

買収側が異業種を買収する場合、新規事業への参入=事業の多角化が目的です。事業の多角化戦略には2つの意味合いがあります。1つは、主力事業が円熟市場となった場合、これ以上の大きな業績拡大は難しいため、法人として今後の業績拡大を目指す買収です。

もう1つは、買収によって複数の異なる事業を行う体制を取り、経営上のリスクヘッジとする目的があります。

税金対策

売却側法人に繰越欠損金がある場合、買収は税金対策という側面も持ちます。欠損金は10年、繰越せるため(2024年4月現在)、その後の決算で利益を出せるようになっても節税効果を持つものです。

また、赤字法人を完全子会社化してから5年超後に清算した場合、繰越欠損金を全額、承継できるため節税が可能になります。

組織・法人グループの再編

事業譲渡や会社分割を買収手法とする場合、法人の組織再編も目的となっています。また、法人グループで各種買収手法を用いて重複する事業を1社に集約したり、複数の事業を行っている法人は分社化を行ったりなど、法人グループ内の再編が目的の場合もあるでしょう。

買収の規模による相場目安

買収対象法人または個人事業者の事業・売上規模によって、M&Aには以下の分類があります。

- スモールM&A

- 中小法人のM&A

- 大規模法人のM&A

スモールM&Aとは、小規模法人や個人事業者が買収対象のものです。この分類における大まかな買収額相場は以下のようになります。

- スモールM&A:1億円未満

- 中小法人のM&A:1~10億円

- 大規模法人のM&A:10億円超

なお、この分類はあくまでも便宜上のものであり、厳密な定義はありません。

買収対価以外の費用

買収では、対価以外にも以下の費用が発生します。

- 仲介手数料

- デューデリジェンス費用

それぞれの費用の内容を説明します。

仲介手数料

買収に際しM&Aアドバイザーと業務委託契約を結んだ場合、以下の費用が発生する可能性があります。

- 着手金:業務委託契約締結時に請求される費用だが発生しない契約も多い

- リテイナーフィー:業務委託契約後から買収成立まで毎月請求される顧問料・アドバイス料だが発生しない契約も多い

- 中間金:買収先との基本合意書取り交わし時に請求される費用だが発生しない契約もある

- 成功報酬:買収成立時に請求される費用

完全成功報酬制のM&Aアドバイザーの場合、上記のうち、成功報酬しか請求されません。

デューデリジェンス費用

デューデリジェンス(売却側の経営状態の調査)は、買収側が主体となって行われるものです。したがって、費用は全て買収側が負担します。デューデリジェンス費用は、仲介手数料とは別のカテゴリーのものです。

外部の士業事務所(弁護士、社会保険労務士、税理士、公認会計士など)やITシステム専門家などを起用して行われることも多いため、その報酬が発生します。

買収における取得株式数による支配力の違い

売却側を子会社化する買収において、取得株式数による支配力の違いは以下の3とおりです。

- 全株式を取得:完全親子会社関係

- 3分の2以上100%未満の株式を取得:株主総会での特別決議を単独可決可能

- 過半数~3分の2未満の株式を取得:株主総会での普通決議を単独可決可能

子会社化とは異なりますが、対象法人の3分の1の株式を取得すれば、株主総会での特別決議を単独で否決できます。経営に対する一定の影響力を行使できる立場といえるでしょう。

買収側からニーズの高い業種とは

現状で最も高いニーズの業種はIT系です。昨今は、各法人におけるデジタルトランスフォーメーション(DX)化が進み始めました。

DX化にあたっては、他社に委託したり他社の提供するサービスを利用したりするケースもありますが、自社内あるいは法人グループ内に専門部門・法人を立ち上げるケースもあります。その手段として買収が活用されるという流れです。

買収の成功率を上げる方法

買収の成功率を上げる主な方法は以下のとおりです。

- 過大な規模の買収をしない

- シナジー効果が望める相手を探す

- デューデリジェンスの徹底

- M&Aアドバイザーの活用

- PMI計画を念入りに策定する

各方法の内容を説明します。

過大な規模の買収をしない

まず基本的に、自社よりも規模の大きな法人の買収は行わないことです。上場企業が実施している買収でも、ごく一部の例外を除いて、そのような買収はほとんど行われていません。規模が大きい相手を買収するということは、それだけ多くの予算が必要です。

万が一、買収後、想定したような業績が実現しなかった場合、自社も転覆するようなダメージを負ってしまうでしょう。

シナジー効果が望める相手を探す

買収の目的として、業績向上を掲げているケースは多いでしょう。その目的を達成するには、シナジー効果を見込める法人・事業を買収することです。

シナジー効果は、強みを掛け合わせることで発揮されることもあれば、弱みを補完し合うことで創出されるケース、経営資源の相互利用で発動するケースなど、さまざまあります。シナジー効果の見極めにはM&Aアドバイザーのアドバイスを受けるとよいでしょう。

デューデリジェンスの徹底

デューデリジェンス(売却側法人に対する経営状態の調査)は、買収において欠かせないプロセスです。その意義は以下の3つがあります。

- 適正な買収額を見極める

- 経営へのマイナス要因となる簿外債務の有無を確認

- PMI(経営統合プロセス)計画の策定に必要な情報の収集

これらの意義を果たすには、徹底したデューデリジェンスを行うことです。デューデリジェンスを疎かにすると、買収が失敗する確率が高まってしまうでしょう。

M&Aアドバイザーの活用

ここに記載している「買収の成功率を上げる方法」を実施するにあたっては、M&Aアドバイザーがいることで、その精度が高まるでしょう。

売却側探しに始まり、交渉、企業価値評価やシナジー効果の見極め、デューデリジェンスの管理、契約書の締結など、どれもM&Aアドバイザーがいなければ、進行がおぼつかなくなります。

PMI計画を念入りに策定する

PMI(経営統合プロセス)が成功し、買収側と売却側が真の融合状態にならなければ、買収そのものが失敗に終わります。それを避けるためには、実現性が高く失敗が起きづらい(=進捗管理が行いやすい)PMI計画の策定が欠かせません。

一般に、PMI計画策定プロジェクトは、デューデリジェンスの時期に並行してスタートさせます。プロジェクトメンバーは、売却側からも参加させるのがベストです。

M&Aスキーム別買収事例

ここでは、M&Aスキーム別に以下の買収事例を紹介します。

- 買収事例・株式譲渡

- 買収事例・TOB

- 買収事例・事業譲渡

- 買収事例・株式交換

- 買収事例・株式移転

- 買収事例・株式交付

- 買収事例・会社分割

- 買収事例・第三者割当増資

買収事例それぞれの具体的な内容を確認しましょう。

買収事例・株式譲渡

買収側 | 売却側 | |

|---|---|---|

法人名 | ハルメク | 花と緑の研究所 |

所在地 | 東京都千代田区 | 神奈川県横浜市 |

事業内容 | 出版・通信・店舗販売 ・イベント事業 | 押し花教室の運営管理・教材の製造・販売事業 ブライダルブーケの押し花・ レカンフラワーへの加工制作・販売事業 |

売上高 | 非公開 | 非公開 |

2024(令和6)年4月、ハルメクホールディングスの完全子会社であるハルメクは、花と緑の研究所の全株式を取得して完全子会社化しました。買収価額は開示されていません。

ハルメクグループは、花と緑の研究所と押し花教室の共同開催を行ってきており、それが好評であることから、今後のグループの経営戦略・成長戦略の一環として買収を決定しました。

買収事例・TOB

買収側 | 売却側 | |

|---|---|---|

法人名 | メドレー | グッピーズ |

所在地 | 東京都港区 | 東京都新宿区 |

事業内容 | 人材プラットフォーム事業 医療プラットフォーム事業 | 医療・介護・福祉に特化した人材サービス事業 健康管理アプリを活用したヘルスケア事業 |

売上高 | 205億3,200万円(連結) | 23億9,500万円 |

2024年3月、メドレーは、グッピーズに対しTOBを実施し、全体の38.25%にあたる株式を取得しました。買収対価は、47億9,077万6,250円です。メドレーの狙いは、グループとしての企業価値向上のためにグッピーズを完全子会社化することにあります。

グッピーズの創業者であり現在の代表取締役が56.47%の株式を所有しており、今後はその株式を取得したうえでスクイーズアウト(少数株主の所有株式の強制買取り)手続きを実施する予定です。

※スクイーズアウト手続きをするには株主総会での特別決議が必要です。特別決議を可決するには株式(議決権)を3分の2以上、所有していなければなりません。

買収事例・事業譲渡

買収側 | 売却側 | |

|---|---|---|

法人名 | DRB Group | Biscayne Homes |

所在地 | 米国メリーランド州 | 米国フロリダ州 |

事業内容 | 分譲住宅事業 | 戸建分譲住宅事業 |

売上高 | 非公開 | 非公開 |

2024年3月、住友林業の子会社であるDRB Groupは、Biscayne Homesの戸建分譲住宅事業を買収しました。買収価額は開示されていません。

DRB Groupは、アメリカの10州で分譲住宅事業を展開しています。その中の1州であるフロリダ州の事業基盤を強化するため、今回の事業買収を行いました。

買収事例・株式交換

買収側 | 売却側 | |

|---|---|---|

法人名 | ボードルア | FunClock |

所在地 | 東京都港区 | 東京都港区 |

事業内容 | ITインフラストラクチャ事業 | テスト・検証・品質管理業務 |

売上高 | 52億4,400万円(連結) | 10億200万円 |

2024年3月、ボードルアは、FunClockの株式55%を買収により取得して子会社化し、さらに簡易株式交換を実施して完全子会社化しました。株式交換比率は、ボードルア:FunClock=110.6797:1です。ボードルアは、自己株式99,611株を交付しました。

ボードルアの買収の目的は、法人グループとして行っているITインフラストラクチャ事業の中に、多くの有資格者が所属しテスト・検証分野に強みを持つFunClockが加わることで、一層のサービス効率化を実現することです。

買収事例・株式移転

買収側 | 売却側 | 売却側 | |

|---|---|---|---|

法人名 | リョーサン菱洋ホールディングス | 菱洋エレクトロ | リョーサン |

所在地 | 東京都千代田区 | 東京都中央区 | 東京都千代田区 |

事業内容 | 子会社の経営管理 | 半導体・デバイス・ ICT製品・組み込み製品の 販売・設計・開発・ 技術 サポート・関連各種サービス | デバイスの販売 ソリューションの展開 |

売上高 | ー(新設法人のため) | 12億9,912万円 | 32億5,657万円 |

2024年4月、菱洋エレクトロとリョーサンは経営統合のため、共同株式移転によりリョーサン菱洋ホールディングスを設立し、その傘下(事業会社)となりました。株式移転比率は、菱洋エレクトロ:リョーサン=1:1.32です。リョーサン菱洋ホールディングスは新株5,980万株を交付しました。

菱洋エレクトロとリョーサンが経営統合を行ったのは、両社の強みの融合により、単独では達成できなかった強固な事業基盤の確立や、さらなる企業価値の向上を実現するためです。

買収事例・株式交付

買収側 | 売却側 | |

|---|---|---|

法人名 | 楽天カード | 楽天ペイメント |

所在地 | 東京都港区 | 東京都港区 |

事業内容 | クレジットカード カードローン 信用保証業務 | 共通ポイントサービス 決済サービスの提供 |

売上高 | 3,818億3,200万円 | 417億1,200万円 |

2023(令和5)年11月、楽天グループの連結子会社である楽天カードと楽天ペイメントの間で株式交付が行われ、楽天ペイメントの親会社が楽天グループから楽天カードに変わりました。この株式交付は、楽天グループにおけるグループ内組織再編が目的です。

買収事例・会社分割

買収側 | 売却側 | |

|---|---|---|

法人名 | 武田薬品工業 | 武田技研サービス |

所在地 | 大阪市大阪府 | 大阪府大阪市 |

事業内容 | 医薬品の研究開発・製造・販売 | 医薬品・治験薬の製造・研究の支援業務 |

売上高 | 4兆274億7,800万円(連結) | 12億9,900万円 |

2024年4月、武田薬品工業は、完全子会社である武田技研サービスが行う武田技研と関係会社に対する試験分析、物流管理その他のGMPに基づく医薬品製造サポートのオペレーション事業を、会社分割(簡易・略式吸収分割)で承継しました。

GMPとは、Good Manufacturing Practiceの略称で、医薬品の製造管理・品質管理の基準のことです。完全親子会社間の会社分割であるため、買収対価は発生していません。武田薬品工業としては、品質保証体制強化のため、子会社の事業を移管しました。

なお、武田技研サービスは解散となる予定です。

買収事例・第三者割当増資

第三者割当増資実施法人 | |

|---|---|

法人名 | 岩⾕技研 |

所在地 | 北海道札幌市 |

事業内容 | 宇宙産業 (気球による宇宙遊覧) |

売上高 | 非公開 |

2023年12月、岩⾕技研は、第三者割当増資を実施し4億円の資金を調達しました。出資者は以下のとおりです。なお、各出資者の具体的な出資額は公表されていません。

- インキュベイトファンド

- アサヒグループジャパン

- 横浜キャピタル

- トヨタ紡織

- 三井住友海上キャピタル

- グローブアドバイザーズ

- SMBCベンチャーキャピタル

- 北海道ベンチャーキャピタル

- 静岡キャピタル

- サツドラホールディングス

- りそなキャピタル

- 三菱UFJキャピタル

- 松竹ベンチャーズ

- 個人投資家(非開示)

調達した資金は、岩谷技研が進めている気球による宇宙遊覧事業の実現に用いられます。

買収のまとめ

買収を経営戦略に活用することで、多くの経営ビジョンが具現化されます。また、買収は法人の成長をスピーディーに実現するものです。そして、目的にかなった買収を実施するには、M&Aアドバイザーの存在が欠かせません。

最終的に買収を成功させるには、いかにして自社に適したM&Aアドバイザー選びができるかにかかるでしょう。そのためには、各社が実施している無料相談の場を活用するのが得策です。

M&A・事業承継のご相談ならM&Aプライムグループ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aプライムグループにご相談ください。

M&Aプライムグループが選ばれる4つの理由

②業界特化の高い専門性

③最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

④マッチング専門部署による高いマッチング力

>>M&Aプライムグループの強みの詳細はこちら

M&Aプライムグループは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。