事業承継とは?経営者が会社を引き継ぐ目的と税金・補助金や成功ポイントを解説!

事業承継は経営者にとって避けられない課題です。本コラムでは事業承継に関するさまざまな情報をまとめました。主な内容は、会社を引き継ぐ際の目的、事業承継の種類と進め方、成功ポイント、税金などの解説とともに、事業承継税制や補助金など公的支援策の紹介もしています。

目次

事業承継とは?

事業承継とは、中小企業の経営または個人事業の運営を現経営者から新経営者(後継者)に引き継ぐことです。経営者が一定の年齢になれば、引退は避けられません。その時に事業承継を行わないと、会社も個人事業も廃業となり存続できなくなります。

中小企業庁の発表によると、個人事業主も含めた中小企業の数は全体の99.7%です。雇用も含めた地域経済や地域社会は、中小企業が支えているといっても過言ではありません。事業承継は、中小企業にとって重大な課題です。

中小企業における事業承継の現状

現在の日本における中小企業の事業承継の現状を把握するために、以下の3項目について各種数値情報も交えながら説明します。

- 経営者の高齢化

- 後継者不在と廃業の関連性

- 事業承継と業績の関連性

各項目における現状を確認しましょう。

経営者の高齢化

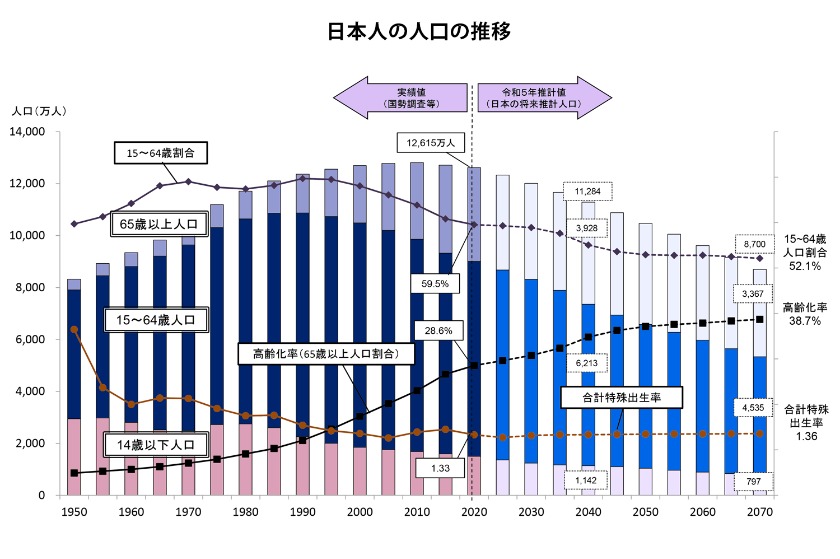

超高齢社会(65歳以上の人口が全体の21%超)の日本では、それを象徴するように経営者も高齢化しています。帝国データバンクの「全国『社⻑年齢』分析調査(2022年)」によると、経営者の平均年齢は60.4歳と過去最高でした。

1990(平成2)年の経営者平均年齢は54歳であり、それからずっと高齢化が継続しています。また同調査では、経営者が引退する平均年齢は68.8歳との発表でした。

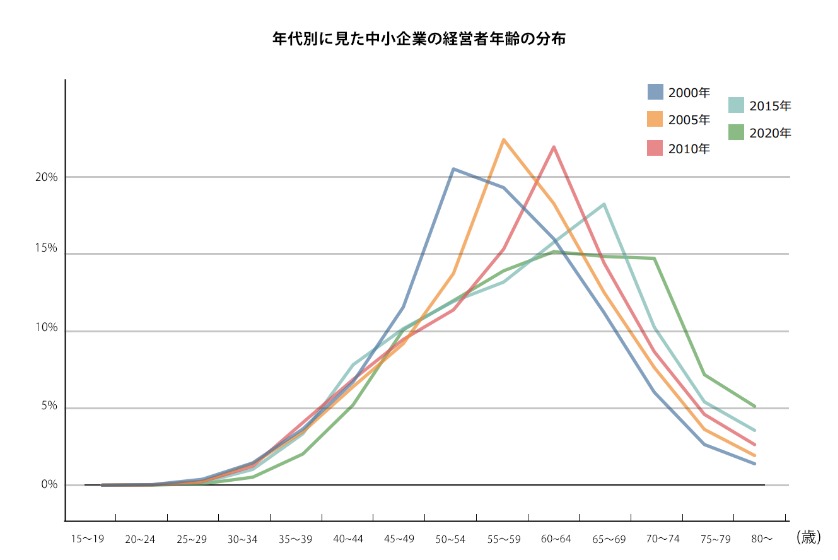

経営者年齢のピーク

上のグラフは中小企業庁発表の資料で、2000(平成12)年から5年ごとに、2020(令和2)年までの経営者の年代分布を示したものです。折れ線グラフのピーク(経営者が最も多い年代)が、時間の経過とともに右へ移動している=高齢化していることが分かります。

また、帝国データバンクの「全国『社⻑年齢』分析調査(2022年)」によると、経営者の年代別分布比率は以下のとおりです。

- 30歳未満:0.2%

- 30代:3.1%

- 40代:16.5%

- 50代:28.4%

- 60代:26.6%

- 70代:20.2%

- 80歳以上:5.0%

上記を60代以上で計算すると51.8%です。このことからも、いかに経営者の高齢化が進んでいるかが分かります。

後継者不在率

帝国データバンクの「全国『後継者不在率』動向調査(2023年)」によると、後継者不在率は53.9%と過去最少でした。ここ最近のピークである2017(平成29)年に66.5%だったことを考えると、現状は喜ばしいことでしょう。

しかし、まだ安心できる状況ではありません。都道府県別では66%以上が5県あり、業種別では61%以上が5業種あります。また、経営者の年代別後継者不在率は以下のとおりです。

- 30歳未満:85.3%

- 30代:82.9%

- 40代:75.1%

- 50代:60.0%

- 60代:37.7%

- 70代:29.8%

- 80歳以上:23.4%

若い世代の経営者に後継者が決まっていないのは当然ですが、問題は60代以上の経営者の後継者不在率です。まもなく引退時期を迎えるであろう年齢であるにもかかわらず、一定数の経営者に後継者がいない状態です。

後継者不在と廃業の関連性

ここでは、事業承継を行わずに廃業してしまったケースにおいて、後継者不在とどのような因果関係にあるのか分析します。調査会社の発表資料を基に、廃業件数の傾向と決算状況、廃業理由についての考察です。

廃業件数の傾向

帝国データバンクの「全国企業『休廃業・解散』動向調査(2022年)」によると、2022(令和4)年は5万3,426件の休廃業・解散が行われました。ここ4年間は連続して少しずつ減少しています。

その中で注目したいのは、決算が黒字であるにもかかわらずに休廃業・解散した企業の比率が54.3%であることです。その理由の1つに後継者不在があったのではないかと予測されます。

また、休廃業・解散した経営者のピーク年齢は75歳、平均年齢は71歳でした。そして、各年代別の比率は以下のようになっています。

- 30歳未満:0.1%

- 30代:1.1%

- 40代:4.6%

- 50代:10.3%

- 60代:21.7%

- 70代:41.1%

- 80歳以上:21.3%

60代と70代の後継者不在率と休廃業・解散率の違いは、60代で後継者不在だった企業が70代まで頑張ってみたものの、そこで事業承継を断念した結果といえるでしょう。80代以上の後継者不在率と休廃業・解散率は、ほぼ一致しています。

廃業理由

日本政策金融公庫総合研究所「中小企業の事業承継に関するインターネット調査(2023年調査)」によると、廃業予定企業の廃業理由は以下の結果でした。

- 事業承継の意思がない:45.2%

- 事業に将来性がない:22.1%

- 子どもがいない:12.1%

- 子どもに継ぐ意思がない:10.9%

- 後継者が見つからない:5.4%

- 地域に発展性がない:3.2%

- その他:1.1%

この中の「子どもがいない」「子どもに継ぐ意思がない」「後継者が見つからない」を合わせると28.4%です。この調査では、廃業予定企業の約3割は後継者がいないことが理由と分かります。

事業承継と業績の関連性

ここでは、M&Aも含めた事業承継の実施が、その後の業績にどのような影響を与えたのかについて検証します。着目するポイントは以下の2点です。

- 事業承継実施企業の成長率

- M&A実施企業の成長率

検証は中小企業庁の発表資料を基に行います。

事業承継実施企業の成長率

中小企業庁発行の2021年版中小企業白書によると、事業承継を実施した企業の事業承継後の当期純利益成長率(同業種平均値との差分)は以下のとおりです。

- 1年後:23.3%

- 2年後:24.6%

- 3年後:24.4%

- 4年後:20.6%

- 5年後:17.4%

5年後こそ20%を下回っていますが、5年間の平均値は22.06%です。事業承継を実施し経営者が若手へと交代した企業では、事業承継を行っていない同業他社と比較して如実に業績の向上という結果が出ています。

M&A実施企業の成長率

中小企業庁発行の2021年版中小企業白書によると、2015(平成27)年にM&Aを実施した企業と実施していない企業の売上高成長率(中央値)には以下のような違いがあります。

年 | M&A実施企業 | M&A非実施企業 |

|---|---|---|

2017(平成29) | 1.4% | 0.6% |

2018(平成30) | 2.7% | 1.7% |

2019(令和元) | 2.0% | 1.3% |

同じく、M&A実施企業と非実施企業との営業利益成長率(中央値)の違いは以下のとおりです。

年 | M&A実施企業 | M&A非実施企業 |

|---|---|---|

2017(平成29) | 2.9% | -0.4% |

2018(平成30) | 0.9% | -1.7% |

2019(令和元) | 3.0% | -0.4% |

以上のデータで分かるように、M&A実施は、企業の売上高や営業利益の成長に大きく関与しているといえます。

事業承継で引き継ぐ3要素

事業承継の実施時、先代経営者から新経営者(後継者)に引き継がれる要素には以下の3つがあります。

- 人(経営権)

- 資産

- 知的資産

事業承継で引き継がれる要素それぞれの内容を説明します。

人(経営権)

事業承継では、現経営者から後継者に経営が引き継がれます。つまり、人(現経営者)から人(後継者)に、会社の経営権が受け継がれるということです。

中小企業の経営では、経営者個人の能力や手腕に大きな比重がかかります。したがって、後継者(人)選びにあたっては、その人物が本当に今後の経営を託すにふさわしいかどうかという見極めが重要です。

資産

後継者が現経営者から事業承継するには、事業に必要な有形資産の引き継ぎが欠かせません。具体的な事業に必要となる有形資産とは、以下のようなものが該当します。

- 自社株式

- 事業用設備・機械類

- 事業用不動産

- 現預金

- 借入金

事業用資産を全て会社が保有しているのであれば、自社株式の引き継ぎで事足ります。しかし、個人事業のように経営者個人が事業用資産を所有している場合は、後継者は個別にそれらを引き継がねばなりません。

いずれのケースでも何らかの課税が発生するため、税金対策を含めた資産の引き継ぎ方法を考慮する必要があります。

知的資産

事業承継では、知的資産(無形資産)の引き継ぎも欠かせない要素です。知的資産には以下のようなものが該当します。

- 経営理念

- 経営者の信用

- 許認可

- 知的財産権

- 取引先との人脈

- 販売・営業ネットワーク

- 従業員の持つノウハウ・技能・資格

- ブランド力

- 取引先・顧客リスト

- 技術開発力

- 組織力

知的資産は無形資産とも表現されるように、有形資産と違って手に取って触れたり見えたりするものではありません。そのため、知的資産の引き継ぎにあたっては、抜けがないよう丁寧に行うことが肝要です。

経営者が事業承継をする目的

経営者が事業承継を実施する際の主要な目的は以下の3つです。

- 後継者の立場の確立

- 後継者教育

- 後継者不在

3つの事業承継目的のそれぞれの内容を説明します。

後継者の立場の確立

事業承継を行う目的の1つは、後継者が経営を万全に行っていくためです。現経営者に相続人が複数いる場合、死後、自社株式や事業用資産が分散してしまうかもしれません。

それを防ぐ目的で、現経営者の生前のうちに事業承継を行い、自社株式や事業用資産が分散しない措置を取ります。同時に後継者以外の相続人も納得する方策を決めておくことで、後日の相続トラブル発生を防ぐことも目的です。

後継者教育

事業承継には、人材不足を補うため後継者に教育を施すという目的もあります。少子化による人口減少が続く日本では、ほとんどの産業が人材不足状態です。また人材は、中小企業よりも大企業に流れやすい傾向があります。

このことは中小企業にとって、単なる従業員不足という問題の他にも、後継者にふさわしい人材不足という事態を招くものです。そこで会社の無事な存続を目的に、早期から事業承継に取り組み、時間をかけて後継者教育を施すことで経営能力を身につけさせます。

後継者不在

後継者不在を打破することも、事業承継を行う目的になります。帝国データバンク「全国『後継者不在率』動向調査(2023年)」によれば、引退時期が近い年代の経営者の後継者不在率は以下のとおりです。

- 60代:37.7%

- 70代:29.8%

- 80歳以上:23.4%

この比率を言い換えると、経営者年齢が60代の会社は8社中3社、70代では10社中3社、80代以上では4社中1社に後継者がいません。それらの経営者は会社存続を目的に、M&Aによって第三者へ事業承継する道を検討することになります。

事業承継の種類

事業承継は、後継者の立場の違いで以下の3種類の方法に分類されます。

- 親族内承継

- 社内承継

- M&Aによる事業承継

3種類の事業承継方法の概要とメリット・デメリットを説明します。

親族内承継

親族内承継とは、現経営者の親族が後継者となる事業承継です。親族には子ども、配偶者、兄弟姉妹、子どもの配偶者、甥姪などがいますが、最も代表的な後継者は現経営者の子どもでしょう。従来の中小企業の事業承継では、親族内承継が最も多く行われてきました。

しかし、近年は減少傾向にあります。その理由は、少子化で子どもが減ったことと、価値観の多様化です。子どもに事業承継を無理強いしない親や、親の後を継ごうとしない子どもが増えてきたとされています。

なお、帝国データバンクの「全国『後継者不在率』動向調査(2023年)」によると、親族内承継の実施数は全体の2番目で33.1%でした。

親族内承継のメリット

親族内承継のメリットには以下のようなものがあります。

- 親族内承継は日本全体でこれまでも広く行われてきた経緯もあり、後継者が従業員や取引先などに受け入れられやすい

- 長期間にわたって後継者教育を実施できるため、後継者が十分な経営スキルを修得できる

- 後継者は相続や贈与で経営権(自社株式)や事業運営権(事業用資産)を引き継げるため、現金の出費がない

親族内承継のデメリット

親族内承継では、以下のようなデメリットが懸念されます。

- 親族に経営者に適した人物がいるとは限らない

- 後継者になることを辞退される可能性もある

- 相続人が複数いる場合、後継者への財産集中による相続トラブル発生の可能性

- 相続・贈与には税金が発生する

以下の動画では、親族内承継とM&Aによる事業承継の比較を解説しています。ご参考までご覧ください。

社内承継

社内承継とは、会社の従業員や役員を後継者とする事業承継です。後継者は親族ではないため、自社株式や事業用資産を現経営者から買い取らなくてはなりません。

社内承継は、親族に後継者がいない場合の次善の策として行われてきましたが、近年、ニーズが高まり、帝国データバンクの「全国『後継者不在率』動向調査(2023年)」によると、全体の35.5%を占め1番多く実施されています。

社内承継のメリット

社内承継の主なメリットは以下のとおりです。

- 経営者として適性のある人物を選べる

- 会社・事業の経営方針を理解しているため、スムーズに事業承継できる

- 親族内承継よりも後継者教育の手間がかからない場合もある

社内承継のデメリット

社内承継で懸念されるデメリットには以下のようなものがあります。

- 社内に経営者に適する人物がいるとは限らない

- 後継者候補に自社株式や事業用資産を買い取る資金がない場合、後継者になることを断るケースがある

- 経営者保証の引き継ぎに難色を示す後継者もいる

後継者の資金不足には、現経営者も相談に乗る必要があります。経営者保証は、中小企業庁の後押しもあるため、事業承継を機に解消することを金融機関に申し入れてみましょう。

M&Aによる事業承継

M&Aによる事業承継とは、M&Aで会社の経営権や事業の運営権を譲渡することで、その譲受側が新たな経営者(後継者)となることです。M&Aで会社・事業は存続するため、事業承継と同等の意味を持ちます。

M&Aの譲受側は企業とは限りません。個人の起業希望者が、後継者不在の中小企業を事業承継し、事実上の起業とするケースもあります。

M&Aによる事業承継の実施は増加傾向にあり、帝国データバンク「全国『後継者不在率』動向調査(2023年)」によると、20.3%で全体の3番目でした。

M&Aによる事業承継で用いられる手法

M&Aによる事業承継で用いられるM&Aスキーム(手法)は、中小企業の場合は株式譲渡、個人事業主の場合は事業譲渡が一般的です。それぞれの概要を説明します。

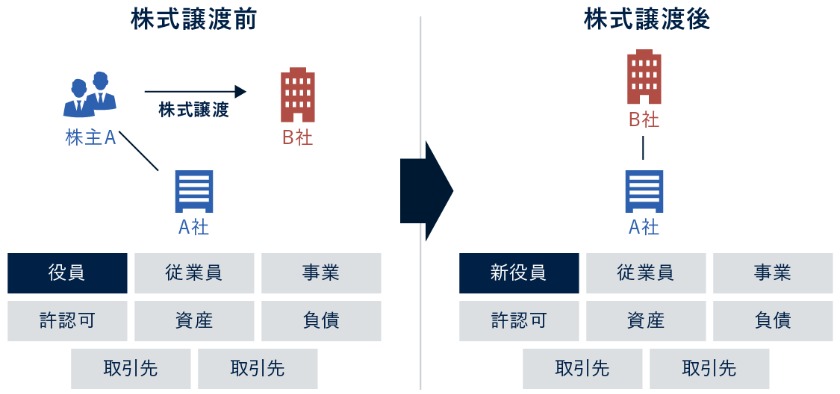

株式譲渡とは、中小企業の場合、オーナー経営者が自社株式を譲受側に譲渡することで、譲受側が会社の経営権を取得するM&Aスキームです。

譲受側は過半数の株式を取得することで経営権を持てます。ただし、安定した経営を行うためには3分の2以上の株式が必要です。その理由は、株主総会で特別決議を単独可決する目的にあります。

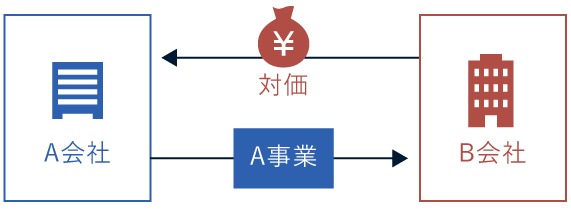

事業譲渡とは、企業あるいは個人事業主が行っている事業の運営権を引き継ぐため、事業に必要な資産を売買するM&Aスキームです。個人事業主は法人格を持たないため、事業承継は事業譲渡でしか行えません。

その他のケースとしては、現経営者が手元に会社組織を残しておきたい場合の事業承継や、後継者が複数おり、複数の事業を個別に事業承継する際などに事業譲渡が用いられます。

以下の動画では、株式譲渡と事業譲渡を比較して解説しています。ご参考までご覧ください。

M&Aによる事業承継のメリット

M&Aによる事業承継には以下のようなメリットがあります。

- 幅広い候補者の中から適切な後継者を選べる

- 譲渡対価を得られる

- 株式譲渡では負債は丸ごと譲受側が引き継ぐため、それに付随して経営者保証や個人資産の担保差し入れは解消される

M&Aによる事業承継のデメリット

M&Aによる事業承継で懸念されるデメリットは以下のとおりです。

- 希望どおりの相手が見つかるとは限らない

- 従業員や取引先などが不安視や反発心を起こさないよう、丁寧な説明が必要

- M&A実施後は譲受側により経営方針が定められる

M&Aを実施する場合、各種手続きや交渉などを独力で行うのは難しいため、M&A仲介会社と業務委託契約するのが一般的です。以下の動画では、M&A仲介会社と契約する際の注意点を解説しています。ご参考までご覧ください。

事業承継の進め方

ここでは、実際に事業承継を行う際の一般的な進め方の流れについて、親族内承継・社内承継とM&Aによる事業承継を並列的に説明します。

- 現状把握

- 経営改善・磨き上げ

- 後継者の選定・M&Aの準備

- 事業承継計画書作成・M&Aの相手探し

- 後継者教育・M&A交渉

- 事業承継・M&Aの実施

- 後継者による中長期事業計画策定・PMIの実施

各事業承継方法におけるプロセスを確認しましょう。

現状把握

まず行うのは、現状の把握です。これには2つの目的があります。1つ目の目的は、経営状況を分析して強み弱みを把握し今後の経営課題を見いだすことです。もう1つの目的は、事業承継の準備に向けて、後継者候補の有無を把握しなくてはなりません。

親族に後継者候補がいるのであれば親族内承継の準備に入り、従業員・役員を後継者候補にするのであれば社内承継の準備、そして、後継者不在が明確になったのであれば、M&Aによる事業承継に向けた準備に進みます。

経営改善・磨き上げ

親族内承継・社内承継・M&Aによる事業承継のいずれの事業承継方法を行うとしても、この段階で共通するプロセスは、経営改善と磨き上げ(企業価値向上)です。

前段階で行った現状の把握により、経営課題は明確になっています。その経営課題を解決し経営改善を行うことは、事業承継後、後継者がよりスムーズに経営を行える環境づくりのためです。磨き上げは、特にM&Aにおいて、より良い譲受候補が現れる可能性を高める効果があります。

後継者の選定・M&Aの準備

この段階では、親族内承継・社内承継の場合、後継者候補本人の意思を確認します。本人が後継者となることに異存がないのであれば、後継者の選定が完了です。親族内承継であれば税金対策、社内承継であれば資金対策を検討します。

M&Aによる事業承継の場合は、独力でM&Aを進めるのは現実的ではないため、M&A仲介会社や金融機関、士業事務所などのいずれかと契約し、M&Aの準備に入るのが得策です。契約を決める際は、多くの機関が行っている無料相談を活用するとよいでしょう。

事業承継計画書作成・M&Aの相手探し

親族内承継・社内承継の次のステップは、事業承継計画書の策定です。経営者1人で行うのではなく、後継者と一緒に作成します。事業承継計画書の内容や策定方法に疑問がある場合は、公的機関で無料相談ができる事業承継・引継ぎ支援センターに相談するとよいでしょう。

M&Aによる事業承継の場合は、M&Aの相手探しです。M&Aアドバイザーと契約している場合、相手候補探しは全て任せられます。有力候補への交渉の打診もM&Aアドバイザーの業務です。

後継者教育・M&A交渉

親族内承継・社内承継では、後継者教育のプロセスへと移行します。策定した事業承継計画書に基づいて事業承継を実施するその日までの間が、後継者教育期間です。

M&Aによる事業承継の場合は、交渉の打診に応じた相手と秘密保持契約を締結し交渉を開始します。M&Aアドバイザーと契約していれば交渉も代行または仲介してくれるため、心理的負担がありません。

事業承継・M&Aの実施

親族内承継・社内承継では、事業承継計画書に策定した期日をもって事業承継を実施します。具体的には、後継者が新経営者になるために、自社株式または事業用資産を承継しなければなりません。

M&Aによる事業承継の場合は、M&Aの実施がゴールです。そのためには、条件交渉において相手と合意できなければなりません。全て希望どおりの条件が通るのは難しいため、一定の妥協も必要です。

後継者による中長期事業計画策定・PMIの実施

親族内承継・社内承継の場合、新たな経営者となった後継者が、今後の経営方針を示すために中長期の事業計画を策定します。中期事業計画であれば、向こう3年度分の計画とするのが一般的です。

M&Aによる事業承継では、譲受側が企業だった場合、PMI(Post Merger Integration=経営統合プロセス)が実施されます。PMIとは、理念やマネジメント手法など経営の統合、システムや組織など業務の統合、社風や企業文化など意識の統合を行うものです。

事業承継での税金

事業承継の実施により、どの事業承継方法を行ったとしても税金は発生するものです。ここでは以下の項目に分け、それぞれの課税内容を説明します。

- 親族内承継での税金

- 株式譲渡による社内承継・M&Aでの税金

- 事業譲渡による社内承継・M&Aでの税金

社内承継では、新経営者は先代経営者から自社株式または事業用資産を買い取るため、M&Aの譲受側と同じ課税内容になります。また、各税金の税率は2023(令和5)年12月現在のものです。

親族内承継での税金

親族内承継では、自社株式または事業用資産を後継者が生前贈与された場合には贈与税が課され、先代経営者の死亡で遺産相続した場合に課されるのが相続税です。贈与税と相続税では内容が異なるため、個別に説明します。

贈与税

贈与税は2種類の課税方式があり、まず、その1つである暦年課税を説明します。暦年課税は、1年間(1月1日~12月31日)の贈与に対し税が課されます。基礎控除額は110万円です。余談ですが、後継者に毎年110万円以下で自社株式や事業用資産を贈与すれば課税を受けません。

贈与税の税率には特例税率と一般税率があります。特例税率は、18歳以上の者が父母または祖父母から贈与を受けた場合のもので具体的には以下のとおりです。

基礎控除後の課税額 | 税率 | 控除額 |

|---|---|---|

200万円以下 | 10% | なし |

200万円超~400万円以下 | 15% | 10万円 |

400万円超~600万円以下 | 20% | 30万円 |

600万円超~1,000万円以下 | 30% | 90万円 |

1,000万円超~1,500万円以下 | 40% | 190万円 |

1,500万円超~3,000万円以下 | 45% | 265万円 |

3,000万円超~4,500万円以下 | 50% | 415万円 |

4,500万円超 | 55% | 640万円 |

特例贈与に該当しない一般贈与税率は以下のとおりです。

基礎控除後の課税額 | 税率 | 控除額 |

|---|---|---|

200万円以下 | 10% | なし |

200万円超~300万円以下 | 15% | 10万円 |

300万円超~400万円以下 | 20% | 25万円 |

400万円超~600万円以下 | 30% | 65万円 |

600万円超~1,000万円以下 | 40% | 125万円 |

1,000万円超~1,500万円以下 | 45% | 175万円 |

1,500万円超~3,000万円以下 | 50% | 250万円 |

3,000万円超 | 55% | 400万円 |

贈与税のもう1つの課税方式である相続時精算課税は、贈与者が60歳以上の父母または祖父母で、受贈者が18歳以上の場合に選択できる課税制度です。一度、相続時精算課税を選ぶと暦年課税には戻せません。

相続時精算課税では、1年間(1月1日~12月31日)に受けた贈与のうち2,500万円が控除されます。控除額を超えた分の贈与税率は20%です。

また、この贈与財産は、後日、贈与者が死亡した時に相続税対象資産として課税対象になります。相続時精算課税で納付済みの贈与税分は、相続税の計算上で控除される決まりです。贈与税には、その他にもいくつかの特例がありますが、ここでは説明を割愛します。

相続税

相続税にも基礎控除額があり、以下の計算式で求めます。

相続税基礎控除額=3,000万円+(600万円×法定相続人数)

相続税の税率は以下のとおりです。

金額区分 | 税率 | 控除額 |

|---|---|---|

1,000万円以下 | 10% | なし |

1,000万円超~3,000万円以下 | 15% | 50万円 |

3,000万円超~5,000万円以下 | 20% | 200万円 |

5,000万円超~1億円以下 | 30% | 700万円 |

1億円超~2億円以下 | 40% | 1,700万円 |

2億円超~3億円以下 | 45% | 2,700万円 |

3億円超~6億円以下 | 50% | 4,200万円 |

6億円超 | 55% | 7,200万円 |

金額換算した遺産から基礎控除額を差し引き、その残額を上表の金額区分に当てはめて各控除額を引いた金額に各税率を掛け合わせて税額が決まります。

株式譲渡による社内承継・M&Aでの税金

社内承継で後継者が自社株式を取得する方法は、M&Aスキームの株式譲渡と同じです。ここでは、株式譲渡で課される税金について、譲渡側(先代経営者)と譲受側(後継者)に分けて説明します。

譲渡側(先代経営者)の税金

先代経営者が自社株式を譲渡した場合、その譲渡所得(譲渡益)に課税されます。譲渡所得の計算方法は以下のとおりです。

- 株式譲渡所得=株式譲渡対価-株式取得費-手数料

手数料とはM&Aアドバイザーに支払う手数料を意味します。株式譲渡所得の税率は20.315%で内訳は以下のとおりです。

- 所得税:15%

- 復興特別所得税:0.315%

- 住民税:5%

復興特別所得税は2037(令和19)年までの時限税です。

譲受側(後継者)の税金

株式譲渡の譲受側に課される税金はありません。

事業譲渡による社内承継・M&Aでの税金

社内承継で後継者が事業用資産を取得する方法は、M&Aスキームの事業譲渡と同じです。ここでは、事業譲渡で課される税金について、譲渡側(個人事業主)・譲渡側(法人)と譲受側(後継者)に分けて説明します。

譲渡側(個人事業主)

個人事業主が事業譲渡して譲渡益がある場合、所得税の対象になります。所得税には所得区分があり、土地や建物の譲渡所得は分離課税、その他の事業用資産の譲渡所得は総合課税です。土地・建物の譲渡所得は以下の計算式を用います。

- 課税譲渡所得金額=収入金額-取得費-譲渡費用-特別控除額

譲渡費用とは仲介手数料や印紙税負担分、名義書換料などが該当します。土地・建物の譲渡所得税率は2種類あり、所有期間が5年超の場合は15%、5年以下の場合は30%です。また、総合課税の税率は以下のようになっています。

課税を受ける所得金額 | 税率 | 控除額 |

|---|---|---|

1,000円~1,949,000円 | 5% | なし |

1,950,000円~3,299,000円 | 10% | 97,500円 |

3,300,000円~6,949,000円 | 20% | 427,500円 |

6,950,000円~8,999,000円 | 23% | 636,000円 |

900万円~17,999,000円 | 33% | 1,536,000円 |

1,800万円~39,999,000円 | 40% | 2,796,000円 |

4,000万円以上 | 45% | 4,796,000円 |

上記の所得税と合わせて税率5%の住民税も課されます。

譲渡側(法人)の税金

法人が事業譲渡を行う場合、課される税金は法人税です。先代経営者個人は課税対象にはなりません。法人税には以下の種類があります。

- 法人税

- 法人住民税

- 法人事業税

- 特別法人事業税

- 地方法人税

以上の各法人税の税率を累算した実効税率は、中小企業の場合、約31%です。

譲受側(後継者)の税金

事業譲渡の譲渡対象に以下の消費税課税資産が含まれていると、譲受側に税率10%の消費税負担が生じます。

- のれん

- 棚卸資産

- 無形固定資産

- 土地以外の有形固定資産

譲渡対象に不動産が含まれている場合は、以下の内容・税率の不動産取得税が課されます。

- 宅地:固定資産税評価額×0.5×3%

- 住宅:固定資産税評価額×3%

- 住宅以外の建物:固定資産税評価額×4%

さらに、不動産取得時の登記手続きの際に、以下の内容の登録免許税も課されます。

- 土地:固定資産税評価額×1.5%

- 建物:固定資産税評価額×2%

以下の動画では、M&A実施時の税金について解説しています。ご参考までご覧ください。

事業承継の公的な支援制度や資料

中小企業庁では、事業承継に関する公的な支援制度や各種資料の策定などを行っています。主な支援制度や資料は以下のとおりです。

- ガイドライン・マニュアル

- 税制

- 補助金制度

- 事業承継時の課題・経営状況の分析

- 経営者保証解除対策

- 株式の集約

ほとんどの支援制度や資料は、それぞれ複数の種類があります。ここでは、それら全てを網羅して紹介します。

ガイドライン・マニュアル

中小企業庁が中小企業の事業承継のために策定したガイドラインやマニュアルには、以下のものがあります。

- 事業承継ガイドライン

- 事業承継マニュアル

- 中小M&Aガイドライン・中小M&Aガイドライン広報パンフレット

- 中小M&Aハンドブック

- 中小PMIガイドライン・中小PMIガイドライン(概要版)

各ガイドライン・マニュアルの概要を説明します。

事業承継ガイドライン

事業承継ガイドラインでは、中小企業・小規模事業者に向けて事業承継の課題に対処するための指針がまとめられています。内容のポイントは以下の3点です。

- 事業承継に向けた早期取組の重要性(事業承継診断の実施)

- 事業承継に向けて踏むべき5つのステップ

- 地域における事業承継支援体制の強化の必要性

事業承継ガイドラインは全139ページを6章で構成し、巻末には事業承継診断票や5カ年版・10カ年版事業承継計画の様式と記入例も掲載されています。

事業承継マニュアル

事業承継マニュアルは、事業承継ガイドラインをベースに、実際に事業承継を行ううえでポイントとなる行動内容として、事業承継計画の立て方や後継者教育、税負担や経営権の分散リスク、資金調達のような課題への対策などが解説されています。

事業承継マニュアルは全4章で構成され、総ページ数は51ページです。巻末には事業承継自己診断チェックシートも掲載されています。

中小M&Aガイドライン・中小M&Aガイドライン広報パンフレット

中小M&Aガイドラインは、M&Aによる事業承継を目指す中小企業向けの手引きと、その仲介業務を行う各種M&A支援機関に向けて記された指針です。全104ページの冒頭には、用語集としてM&A関連用語と事業承継・引継ぎ支援センター関連用語の説明が9ページにわたって掲載されています。

中小M&Aガイドライン広報パンフレットは、中小M&Aガイドラインのポイントを2ページにまとめたものです。

中小M&Aハンドブック

中小M&Aハンドブックは、中小M&Aガイドラインの第1章「後継者不在の中小企業向けの手引き」の内容を、マンガを交えて分かりやすく解説したものです。

初めてのM&Aで事業承継の実現を目指す中小企業や小規模事業者にとって、疑問点や不安点となる部分が解消できることを目指しています。全23ページで6章による構成です。

中小PMIガイドライン・中小PMIガイドライン(概要版)

中小PMIガイドラインは、M&Aにおける譲受側がM&A後に行うPMIの指針をとりまとめたものです。PMI(Post Merger Integration)とは、M&A後の経営統合プロセスを意味します。

譲受側がこのPMIをうまく行えないと、せっかく事業承継してもその事業が立ち行かなくなるかもしれません。そのため、中小企業庁の新たな取組として中小PMIガイドラインが策定されました。

税制

現在、中小企業の事業承継の円滑化を目的に施行されている税制は以下のとおりです。

- 事業承継税制

- 経営資源集約化税制

- 不動産取得税・登録免許税の特例

各税制の概要を説明します。

事業承継税制

事業承継税制とは、贈与または相続によって事業承継した中小企業の後継者に課される贈与税・相続税の納付を、要件を満たした場合に猶予し、追加手続きによっては最終的に納付を免除される制度です。

事業承継税制は一般措置以外に、現在、2027(令和9)年までの期限付きで要件が緩和された特例措置も行われています。個人事業主向けには、2028(令和10)年までの期限で特例措置として導入中です。

経営資源集約化税制

経営資源集約化税制では以下の2つの施策がとられています。

- 設備投資減税(中小企業経営強化税制)

- 準備金の積立(中小企業事業再編投資損失準備金)

設備投資減税では、所管省庁の認定を受けた経営力向上計画に基づいてM&Aでの譲受をした場合に、投資額の10%を税額控除、または全額即時償却処置ができます。

準備金の積立とは、所管省庁の認定を受けた経営力向上計画に基づいてM&Aでの譲受をした場合に、投資額の70%を5年間にわたって積立て損金算入できる制度です。ただし、6年後以降の5年間で同額を益金算入しなければならず、結果的には5年間の納税猶予を受けたことになります。

不動産取得税・登録免許税の特例

不動産を取得すると、不動産取得税と、その登記を行う際に登録免許税が課されます。この不動産取得税・登録免許税について、事業譲渡、会社分割、合併のいずれかのM&Aを実施する譲受側に対し、一定の軽減措置を行うのが不動産取得税・登録免許税の特例です。

ただし、2024(令和6)年3月31日までに中小企業等経営強化法の認定を受けていなければ、この適用を受けられません。

補助金制度

中小企業の事業承継に関する補助金には、以下のものがあります。

- 事業承継・引継ぎ補助金

- M&A支援機関登録制度

M&A支援機関登録制度は、事業承継・引継ぎ補助金に連動した制度です。それぞれの概要を説明します。

事業承継・引継ぎ補助金

事業承継・引継ぎ補助金は、事業承継した後継者が、そのタイミングで設備投資や新規事業など新たな取り組みを行うケースや、事業再編、事業統合により経営資源を引き継ぐ中小企業などを支援するための補助金制度です。

申し込める補助金は3つのタイプに分かれています。補助金ですから返済の必要はありません。ただし、オンライン申請し認可を受けることが必要です。年度内に何度か公募が行われます。

M&A支援機関登録制度

M&A支援機関登録制度とは、中小企業庁の認可を受けたM&A仲介会社や士業事務所などのM&A支援機関を、インターネット上でデータベース化し誰でもそれを閲覧できる制度です。したがって、M&A支援機関登録制度そのものは、補助金制度ではありません。

上述した事業承継・引継ぎ補助金では、M&A支援機関に支払う手数料も補助金の対象です。ただし、それはM&A支援機関登録制度に登録されている支援機関であることが条件となっています。

事業承継時の課題・経営状況の分析

中小企業庁では、事業承継時の課題や経営状況の分析のために以下のツールを提供しています。

- 事業承継診断

- ローカルベンチマーク

- 経営デザインシート

それぞれのツールの概要を説明します。

事業承継診断

事業承継診断とは、事業承継に関する課題の抽出を目的として自己診断を行うためのチェックシートです。事業承継ガイドラインや事業承継マニュアルの巻末に掲載されています。ここでは、政府系金融機関である日本政策金融公庫が公表している事業承継診断シートも紹介します。

ローカルベンチマーク

ローカルベンチマークとは、対象企業の経営状況を把握するために行うツールのことです。「6つの指標(財務面)」「商流・業務フロー」「4つの視点(非財務面)」の3種のシートで構成されています。

対象企業経営者と各種支援機関や金融機関などがヒアリングを行いながら作成し、経営課題を抽出して改善に取り組むことが目的です。

経営デザインシート

経営デザインシートとは、企業が将来にわたって成長を続けていくために、経営のうえで新たな企業価値を創造するメカニズムをデザインするために用いるツールです。今後の企業発展のカギとして知的財産に着目していることから、内閣府知的財産戦略推進事務局が旗振り役となっています。

経営者保証解除対策

これまでは中小企業が金融機関から融資を受ける際、ほとんどのケースで経営者個人が連帯保証する経営者保証が行われてきました。経営者保証は、個人の連帯保証としては非常に重い心理的負担がかかるものです。

そのため、経営者保証があることを嫌って後継者不在となり、事業承継できないケースがあります。この状況を打破するため、中小企業庁では、事業承継時に経営者保証を解除する取組をするように金融機関と経営者双方に促す対策を実施中です。

株式の集約

新経営者が自社株式や事業用資産を手元に集約できないと、事業承継後の経営が不安定化する恐れがあります。それを防ぐために施行されている法律上の特例が以下の2つです。

- 遺留分に関する民法の特例

- 所在不明株主に関する会社法の特例

それぞれの特例の内容を説明します。

遺留分に関する民法の特例

中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)では、遺留分に関する民法の特例として以下のとおり定めています。

- 生前贈与された自社株式または事業用資産を遺留分から除外

- 生前贈与された自社株式の価額を贈与時の価値に固定

遺留分とは、法定相続人に最低限保証される遺産の取り分のことです。この遺留分に関する民法の特例は、法定相続人全員の同意と所定の手続きを行わなければ認められません。

所在不明株主に関する会社法の特例

会社法では、所在不明株主の株式買取り手続きをするためには、音信不通の期間が5年以上であることが条件です。

これについて経営承継円滑化法では、都道府県知事の認定を受けることを条件に、事業承継の場合は音信不通期間1年以上で所在不明株主の株式買取り手続きができる特例を設けています。

事業承継の公的支援策

ここでは、中小企業庁の管轄で行われている事業承継の公的支援策として以下の3項目を紹介します。

- 公的機関

- 金融支援・ファンド

- 後継者教育・支援

それぞれの概要を確認しましょう。

公的機関

中小企業の事業承継や経営支援のために設置されている公的機関は以下のとおりです。

- 事業承継・引継ぎ支援センター

- 独立行政法人中小企業基盤整備機構

- よろず支援拠点

それぞれの機関の概要を説明します。

事業承継・引継ぎ支援センター

事業承継・引継ぎ支援センターは、中小企業庁からの委託事業として各都道府県に設置されています。中小企業の事業承継を専門に支援する公的機関です。

事業承継・引継ぎ支援センターは無料で利用できますが、士業事務所のような専門家の紹介を受け、実務を依頼した場合は所定の手数料が発生します。

事業承継・引継ぎ支援センターは、M&Aの仲介業務を行っていません。M&Aによる事業承継を目指す場合は、提携登録しているM&A支援機関を紹介されます。

独自事業として行っているのが後継者人材バンクです。登録手続きを行った起業志望者と後継者不在の中小企業のマッチングサービスを行っています。

独立行政法人中小企業基盤整備機構

中小企業基盤整備機構は、独立行政法人中小企業基盤整備機構法に基づいて設立された公的機関です。経済産業省や中小企業庁の中小企業向け支援政策の実務機関として、あらゆる観点から中小企業の経営支援を行っています。

地域本部として北海道・東北・関東・中部・北陸・近畿・中国・四国・九州、および沖縄事務所という組織構成です。経営支援の一環として、中小企業の事業承継に関するサポートも行っています。

よろず支援拠点

よろず支援拠点とは、中小企業・小規模事業者の経営無料相談所として各都道府県に設置された公的機関です。経営相談の一環として事業承継の相談にも対応しています。

各よろず支援拠点にはさまざまな分野の専門家が在籍し、相談者の悩みの内容に応じた課題解決チームが編成され、ワンストップでの解決を目指す体制です。

金融支援・ファンド

中小企業の事業承継における金融支援やファンド事業として以下の2つが行われています。

- 日本政策金融公庫、沖縄振興開発金融公庫の融資・信用保証

- 中小企業基盤整備機構ファンド事業

それぞれの概要を説明します。

日本政策金融公庫、沖縄振興開発金融公庫の融資・信用保証

経営承継円滑化法の規定により、都道府県知事の認定を受けた後継者が事業承継を行う際に必要となる資金について、日本政策金融公庫または沖縄振興開発金融公庫の融資制度を利用できます。

また、同じく都道府県知事の認定を受けた中小企業者および後継者が事業承継に際して金融機関から融資を受ける場合、信用保証協会の保証枠が別枠扱いで借入可能です。

中小企業基盤整備機構ファンド事業

社内承継あるいは個人の第三者が譲受側としてM&Aを実施したい場合に、手元資金が足りないことがあります。そのようなときの資金調達手段の1つとしてあるのが、ファンドから投資を受けることです。

中小企業基盤整備機構では、いくつかのファンドに出資しており、希望者がそれらのファンドから出資を受ける申し込みを行うまでの各種サポートを行っています。

後継者教育・支援

中小企業の事業承継に向けて、以下のような後継者教育支援も行われています。

- 中小企業大学校

- アトツギ甲子園

それぞれの概要を説明します。

中小企業大学校

中小企業基盤整備機構では、全国9カ所(旭川・仙台・東京・三条・瀬戸・関西・広島・直方・人吉)に中小企業大学校を設置し、経営後継者研修事業を行っています。

中小企業大学校は毎年10月に開講し、翌年7月までの10カ月間、全日制(月曜日~金曜日の9時40分~16時40分、祝日・年末年始は休校)のスケジュールで行われるものです。主な研修内容は以下のようになっています。

- 経営スキルの習得

- 経営者マインドの開発

- 自社分析

- ゼミナール(個別指導)

最終的には、自身および自社の将来構想を論文にします。

アトツギ甲子園

アトツギ甲子園とは、中小企業庁が主催しているピッチコンテストです。全国の中小企業・小規模事業者の後継予定者が、既存の経営資源の活用を念頭にした新規事業のアイデアをプレゼンし競います。年齢制限があり、39歳以下です。

全国を5ブロックに分けて予選を行い、最後に決勝大会が行われます。2024(令和6)年の開催が4回目となりますが、2023年12月現在、すでにエントリーは締め切られました。

事業承継を成功させるポイント

事業承継を成功させるためには、いくつかのポイントがあります。多くの中小企業に共通する事業承継の成功ポイントは以下の3点です。

- 早期に準備を進める

- 資金・税金対策

- 相続での対策

事業承継成功ポイントそれぞれの内容を説明します。

早期に準備を進める

現経営者が事業承継を成功裏に収めるためには、自身の引退時期を特定し、できるだけ早めに、理想としては引退時期の10年前程度から準備すると成功確度が高まります。

その理由は、後継者の選定、後継者教育、経営の引き継ぎ、親族内承継の場合は相続問題への対処や税金対策、社内承継では後継者の資金対策など、やることが多岐にわたるためです。

資金・税金対策

社内承継を成功させるには、後継者が自社株式や事業用資産を買取るための資金対策が必要です。現経営者としては分割払いに応じたり、補助金や融資申し込みのサポートをしたりすることで成功確度が高まります。

親族内承継を成功させるポイントは、後継者の税金対策です。最も望ましいのは事業承継税制を活用することですが、一定の要件を満たして手続きをしなければならないため、早期に税理士やその他の専門家に相談すると成功が見えてくるでしょう。

相続での対策

親族内承継のもう1つの成功ポイントは相続への対処です。法定相続人が複数いる場合に遺留分を主張されると、自社株式や事業用資産が分散する恐れがあります。

経営承継円滑化法の活用などを含め、現経営者が生存している間に遺産の分配内容を決めたり、後継者が分散した遺産を買取る取り決めをしておいたりなどの対策をしておかないと、事業承継の成功がおぼつかなくなるかもしれません。

M&Aによる事業承継成功事例

ここでは、実際に行われたM&Aによる事業承継の成功事例を紹介します。

- 製造業のM&Aによる事業承継

- 住宅リフォーム業のM&Aによる事業承継

- 設備工事業のM&Aによる事業承継

それぞれ、どのような内容のM&Aによる事業承継成功事例であるか確認しましょう。

製造業のM&Aによる事業承継

譲渡側 | 譲受側 | |

|---|---|---|

法人名 | フレコード | スター・レジン |

業種 | 製造業 | 製造業 |

所在地 | 埼玉県朝霞市 | 東京都目黒区 |

売上高 | 約2億円 | 約6億円 |

代表者年齢・上場有無 | 83歳 | 非上場 |

アクリル樹脂・アクリルシートの加工などを行っているフレコードの代表者は、83歳という自分の年齢を考え、従業員の雇用と取引先の業務を守るため、同業者のスター・レジンへM&Aによる事業承継を実施しました。

以下のリンク先では、このM&Aによる事業承継事例当事者のインタビューを掲載しています。ご参考までご覧ください。

住宅リフォーム業のM&Aによる事業承継

譲渡側 | 譲受側 | |

|---|---|---|

法人名 | 日積工業 | アートリフォーム |

業種 | 住宅リフォーム業 | 住宅リフォーム業 |

所在地 | 香川県坂出市 | 大阪府吹田市 |

売上高 | 5億円 | 約75億円 |

代表者年齢・上場有無 | 70代 | 非上場 |

四国四県各地で住宅リフォーム業を行ってきた日積工業は、70代となった代表者が後継者不在のため、同業者のアートリフォームへM&Aによる事業承継を実施しました。

以下のリンク先では、このM&Aによる事業承継事例当事者のインタビューを掲載しています。ご参考までご覧ください。

設備工事業のM&Aによる事業承継

譲渡側 | 譲受側 | |

|---|---|---|

法人名 | 東海管工 | イシイ設備工業 |

業種 | 設備工事業 | 設備工事業 |

所在地 | 東京都品川区 | 群馬県高崎市 |

売上高 | 非公開 | 非公開 |

代表者年齢・上場有無 | 50代 | 非上場 |

設立60年超である東海管工の代表者はまだ50代でしたが、後継者不在を理由に同業者のイシイ設備工業へM&Aによる事業承継を実施しました。

以下のリンク先では、このM&Aによる事業承継事例当事者のインタビューを掲載しています。ご参考までご覧ください。

以下の動画は、M&Aによる事業承継を実施した譲渡企業代表者のインタビューです。ご参考までご覧ください。

事業承継のまとめ

事業承継は、中小企業や小規模事業者の存続に欠かせないものです。事業承継を遺憾なく実施するためには、早期の準備が肝要です。準備においては、適切な相談先を見つけてサポートを得るとよいでしょう。

後継者が決まっているなら事業承継・引継ぎ支援センター、後継者不在ならM&A仲介会社や事業承継・引継ぎ支援センターなどがおすすめの相談先です。

M&A・事業承継のご相談ならM&Aプライムグループ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aプライムグループにご相談ください。

M&Aプライムグループが選ばれる4つの理由

②業界特化の高い専門性

③最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

④マッチング専門部署による高いマッチング力

>>M&Aプライムグループの強みの詳細はこちら

M&Aプライムグループは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。