事業譲渡のスケジュールは何ヶ月かかる?期間と手続きの流れや注意点を解説!

本コラムでは、事業譲渡のスケジュールにスポットを当て解説します。主な内容は事業譲渡の概要、スケジュールの期間、手続きの流れ、メリット・デメリットと注意点、発生する税金、個人事業主における事業譲渡の手続き内容、具体事例の紹介などです。

目次

事業譲渡とは

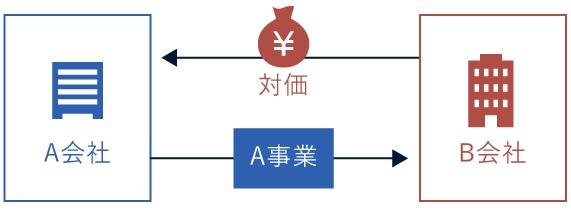

上図は、事業譲渡をイメージで示したものです。事業譲渡とは、対象の法人または個人事業主が行っている事業を譲受側が買取ります。買取りに用いられるのは現金のみです。自社株式や社債など現金以外の対価は用いられません。

個人事業主は法人格を持たないため、用いることが可能なM&Aスキーム(手法)は事業譲渡のみです。また、事業譲渡はM&Aスキームの中で唯一の個別承継という特徴もあります。この特徴により、事業譲渡では協議して譲渡対象を1つずつ決められるのです。

事業譲渡の意義

事業譲渡の意義は以下の3点です。

- 個別承継(譲渡対象を選別できる)

- 譲渡側の経営権が維持される

- 個人事業主の事業を売買できる

他のM&Aスキームは包括承継であり、譲渡対象を選別できません。そのため譲受側は、経営上の懸念事項となる簿外債務の承継リスクがあります。しかし、譲渡対象を選別できる事業譲渡では、そのリスクがありません。

事業譲渡と会社分割の違い

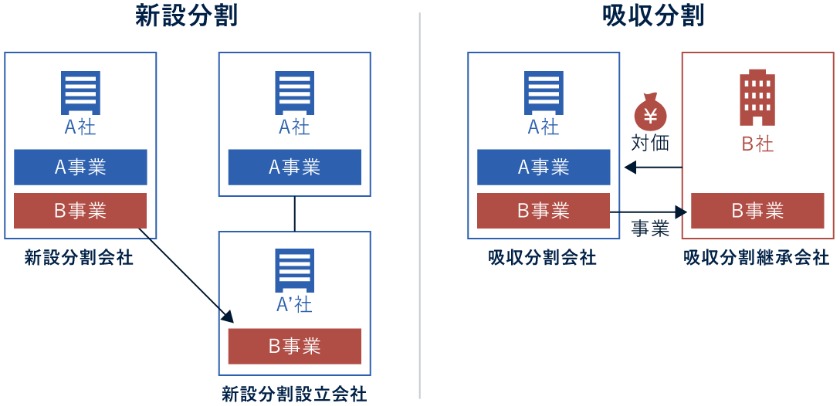

事業譲渡と会社分割は類似したM&Aスキームです。対象法人の行っている事業を売買するという点では変わりません。ただし、会社分割は包括承継です。譲渡側の事業部門が、そのまま譲受側に統合されます。

事業に関連する資産と負債、組織と人材、権利と義務、取引先や顧客などが全てまとめて譲受側に移転するのが会社分割です。また、会社分割の対価は、現金以外に社債、自社株式、新株予約権、新株予約権付き社債などが用いられます。

上図は会社分割のイメージ図です。会社分割は2種類あります。既存法人間で行われるのが吸収分割(右図)、新設法人が譲受側となるのが新設分割(左図)です。

事業譲渡と株式譲渡の違い

事業譲渡と株式譲渡、言葉は類似していますが、全く異なるM&Aスキームです。株式譲渡では、対象法人の過半数の株式を買収することで、その経営権を取得します。事業譲渡は事業に限定した売買取引であるのに対し、株式譲渡は事業も含めた法人そのものの売買取引であることが違いです。

上のイメージ図は、中小法人の個人株主(オーナー経営者)が、自社株式を他の法人に譲渡したことを示しています。ただし、株式譲渡の譲受側は、起業家や資産家のような個人であるケースもあり、法人に限定されるものではありません。

以下の動画では、事業譲渡と株式譲渡を比較して解説しています。ご参考までご覧ください。

事業譲渡と合併の違い

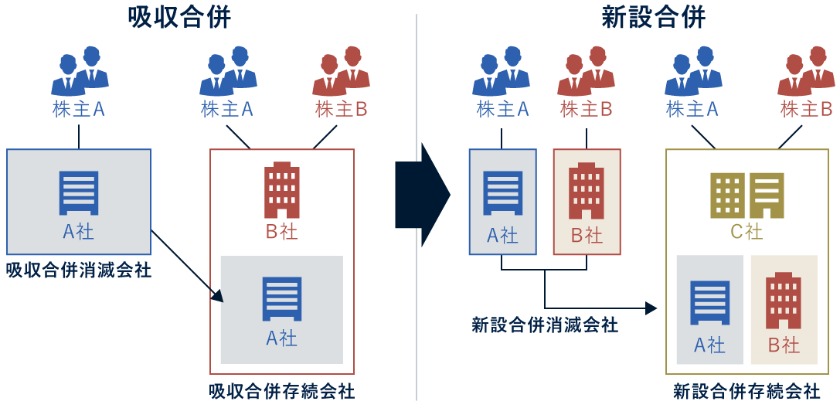

事業譲渡と合併も、全く異なるM&Aスキーム同士です。合併は、譲受側法人が譲渡側法人を統合し、譲渡側法人は消滅します。譲渡側法人の法人格が失われる唯一のM&Aスキームです。

上のイメージ図で示すとおり、合併は2種類あります。既存法人間で行われるのが吸収合併(左図)、新設法人が既存法人を統合するのが新設合併(右図)です。また、合併の対価は、会社分割と同じように現金、社債、自社株式、新株予約権、新株予約権付き社債などの選択肢があります。

事業譲渡の目的

ここで、事業譲渡が行われる目的を確認しておきましょう。当然ながら、事業譲渡側と譲受側では立場の違いがあり、事業譲渡を行う目的は異なるものです。そこで、事業譲渡側と譲受側とに分け、事業譲渡を行うそれぞれの目的の主なものを紹介します。

事業譲渡側の目的

事業譲渡側の主な目的は以下のようなものがあります。

- 事業承継

- 事業の選択と集中

- 法人グループの再編

- 対価の獲得

- M&Aの成約確度を上げる

後継者不在の法人や個人事業主が、事業を存続させるため事業譲渡によって事業承継を図るケースもあります。

事業の選択と集中とは、多角経営をしている場合に非主力事業を譲渡し、主力事業に経営資源を集中させることです。

法人グループの場合は、同一事業を1法人に集約させる目的で事業譲渡が行われることもあります。

事業譲渡により対価を得ることで、運転資金に余裕が生まれるでしょう。

多角経営をしていて不採算部門がある場合、採算が取れている事業のみを譲渡対象にすることで、譲受側が見つかりやすくなりM&Aの成約確度が高まります。

譲受側の目的

事業譲渡に応じる譲受側の主な目的は以下のとおりです。

- 事業規模の拡大

- 営業エリアの拡大

- 事業領域の拡張

- 新事業への進出

- 経営資源の獲得

事業譲渡によって、自社と同一事業を譲受した場合、事業規模や営業エリアが拡大します。関連事業を譲受した場合は、事業領域の拡張です。異業種を譲受した場合は、新事業への進出が即座に実現します。

また、人材、工場や事務所などの設備や機械類、知的財産などの経営資源を獲得する目的で事業譲渡が行われることもあるでしょう。

事業譲渡のスケジュール・手続きと流れ

個人事業主の事業譲渡手続き・スケジュールは後述いたしますので、ここでは法人の事業譲渡手続きのスケジュールという前提で説明します。法人の事業譲渡手続きのスケジュールは、譲受側で発生するスケジュールも含め以下のとおりです。

- 流れ1:検討・準備

- 流れ2:譲受側の選定

- 流れ3:秘密保持契約書の締結

- 流れ4:トップ面談

- 流れ5:譲受側からの意向表明書の提示

- 流れ6:基本合意書の取り交わし

- 流れ7:デューデリジェンス

- 流れ8:最終交渉

- 流れ9:取締役会決議

- 流れ10:事業譲渡契約書の締結

- 流れ11:関係機関への手続き(譲受側)

- 流れ12:株主への通知・公告

- 流れ13:株主総会・特別決議

- 流れ14:反対株主の株式買取請求

- 流れ15:財産の名義変更手続き

- 流れ16:クロージング

- 流れ17:譲受側におけるPMI

事業譲渡手続きにおける各スケジュールの内容を説明します。

流れ1:検討・準備

事業承継や事業の選択と集中を行うといった事業承継のニーズが発生したら、事業譲渡の検討・準備期間に入ります。ここでは、事業譲渡を行う目的を明確化することと、複数の目的がある場合は優先度をつけることがポイントです。

M&Aに不慣れな場合は、M&Aアドバイザーが行っている無料相談で情報収集するのもよいでしょう。また、事業譲渡をはじめとするM&Aを進める場合、専門家の存在は不可欠です。無料相談期間を通して仲介業務を依頼するM&Aアドバイザーを選びましょう。

以下の動画では、M&Aの検討・準備期間に関する解説をしています。ご参考までご覧ください。

流れ2:譲受側の選定

事業譲渡の次のスケジュールは、譲受側探しです。その前に、選んだM&Aアドバイザーと業務委託契約を締結しておきましょう。そうすれば、譲受側探しはM&Aアドバイザーがやってくれます。

専門業者としての独自ネットワークにより、多数の候補を探してくるはずです。候補を絞り込み優先順位を決めたら、その順位に沿ってM&Aアドバイザーが事業譲渡交渉の打診をします。

流れ3:秘密保持契約書の締結

事業譲渡交渉の打診に応じる相手が現れたら、その相手と秘密保持契約書を締結するスケジュールとなります。秘密保持契約を締結する理由は以下のとおりです。

- 相互に開示する重要情報の漏えいを防ぐ

- 情報が漏えいした場合の罰則を決めておく

- 秘密情報に該当する情報を明らかにする

一般に、事業譲渡交渉を行うこと自体も秘密情報に含まれます。秘密保持契約の締結が済んだら、事業に関する情報を開示し交渉のスタートです。

なお、M&Aアドバイザーと契約している場合、交渉はM&Aアドバイザーの仲介、または代行という形式で行われます。基本的に事業譲渡側と譲受側が直接交渉はしません。

以下の動画では、秘密保持契約の解説をしています。ご参考までご覧ください。

流れ4:トップ面談

事業譲渡交渉期間の中で必ず行われるスケジュールがトップ面談です。事業譲渡側・譲受側双方の経営トップが以下のテーマを確認するために直接会って話をします。

- 事業譲渡・譲受したい目的

- 自身の経営ビジョン

- 自社の社風や事業の特徴

- 事業譲渡・譲受後の方針

以下の動画では、トップ面談のポイントを解説しています。ご参考までご覧ください。

以下の動画では、トップ面談とその後の期間について解説しています。ご参考までご覧ください。

流れ5:譲受側からの意向表明書の提示

事業譲渡の交渉期間に、譲受側から意向表明書が提示されることがあります。意向表明書とは、譲受側が考えている事業譲渡条件の内容を文書にして表明するものです。譲受側の希望条件を文書にすることで、交渉を進めやすくする狙いがあります。

ただし、意向表明書の提示は、法令で定められているスケジュールではありません。意向表明書が提示されないこともよくあります。

流れ6:基本合意書の取り交わし

事業譲渡交渉が大体の線で合意形成できると、基本合意書の取り交わしというスケジュールに至ります。

基本合意書は、現時点での合意内容や今後のスケジュール見通しなどを文書化し、合意内容に解釈の食い違いがないか確認するための書類です。まだ事業譲渡が成約したわけではありません。基本合意書の中で、以下の条項には法的拘束力があります。

- 譲受側の独占交渉権

- 事業譲渡側のデューデリジェンスへの協力

独占交渉権は、1~3カ月程度の期間限定のものです。

流れ7:デューデリジェンス

基本合意後のスケジュールは、譲受側によりデューデリジェンス(Due Diligence)が行われます。デューデリジェンスとは、譲渡対象事業に関するさまざまな情報を精査することです。基本的に士業の専門家を起用し、独占交渉権の期間内で終わるように行われます。

事業譲渡側は基本合意書で約定したとおり、資料の提供やインタビューへの対応など譲受側が要求することに協力しなければなりません。なお、M&Aの現場では、デューデリジェンスをDD(ディーディー)という略称で呼ぶことも多いです。

以下の動画では、デューデリジェンスの進め方を解説しています。ご参考までご覧ください。

以下の動画では、デューデリジェンスの種類について解説しています。ご参考までご覧ください。

流れ8:最終交渉

デューデリジェンス後のスケジュールは、最終交渉です。譲受側はデューデリジェンスの結果を踏まえた、最終の事業譲渡条件を提示します。デューデリジェンスで特に問題が出ていなければ、基本合意に沿った条件内容となるでしょう。

デューデリジェンスでネガティブな情報が露見した場合には、基本合意よりも条件は低下する可能性が高いです。また、情報がクリティカルな内容だった場合は、事業譲渡が中止されることもあります。

流れ9:取締役会決議

最終交渉で合意に至ったら事業譲渡契約を締結するわけですが、その前に欠かせないスケジュールが取締役会による事業譲渡の承認決議です。事業譲渡の条件内容、事業譲渡契約書の内容などを審議し、契約締結手続きを行うための承認決議を得なければなりません。

承認決議は、取締役会の過半数の賛成で可決します。取締役会非設置法人の場合は、取締役の過半数の賛成が契約締結の承認条件です。

流れ10:事業譲渡契約書の締結

取締役会の承認決議後のスケジュールは、事業譲渡契約書の締結です。取締役会の承認審議では、事業譲渡契約書の内容も審議対象となります。

したがって、事業譲渡契約書のドラフトチェックや加筆訂正などは、取締役会の開催前の期間に終わらせておかなくてはなりません。ドラフトチェックの際は、必ず弁護士を交えて確認することが肝要です。

以下の動画では、M&A成約当日の流れを解説しています。ご参考までご覧ください。

流れ11:関係機関への手続き(譲受側)

事業譲渡の譲受側は、それぞれの内容が該当する場合、以下の手続きを行う必要があります。

- 許認可申請

- 臨時報告書の提出

- 公正取引委員会への届け出

各手続きの内容を説明します。

許認可申請

譲受側が自社と異なる事業を取得し、その事業には許認可が必要な場合、管轄官庁への許認可申請手続きが必須です。許認可は申請した事業者に付与されるものであり、事業譲渡では譲渡対象にできません。

許認可がないと事業を開始できませんから、取得に要する期間を逆算して事業譲渡の効力が発生する日までに取得しておく必要があります。

臨時報告書の提出

上場法人および有価証券報告書の提出が義務となっている法人は、以下のどちらかに合致する場合、臨時報告書を提出しなければなりません。

- 事業譲渡後、事業譲渡側の売上高が前年比10%以上の下落見込み、または譲受側の売上高が前年比10%以上の上昇見込み

- 事業譲渡後、事業譲渡側の純資産額が前年比30%以上の下落見込み、または譲受側の純資産額が前年比30%以上の上昇見込み

臨時報告書は所管の財務局を経由して内閣総理大臣に届けられます。

公正取引委員会への届け出

国内売上高が200億円超の法人(グループ法人がいる場合はグループ全体の合計額)は、下記のどれかに合致する場合、事業譲渡の前に公正取引委員会へ届け出をしなければなりません。

- 国内売上高30億円超の法人から全事業を譲受

- 国内売上高30億円超の主力事業を譲受

- 譲受する全部または重要な固定資産による売上高が30億円超

届け出の受理後30日の期間が過ぎるまで事業譲渡を行えません。法人グループ内の事業譲渡取引の場合、公正取引委員会への届け出は不要です。

流れ12:株主への通知・公告

事業譲渡契約締結後のスケジュールは、株主への通知と公告です。事業譲渡の公告は、事業譲渡の効力発生予定日の20日前までの期間に電子公告や官報公告の方法で行わなければなりません。

また、事業譲渡を実施するために株主総会の承認決議が必要な場合、臨時株主総会の招集通知も合わせて行います。これらの公告と通知では、事業譲渡に反対する株主に株式買取請求できる権利があることも伝えなければなりません。

流れ13:株主総会・特別決議

以下のどれかに合致する事業譲渡・譲受を行おうとする場合は、事業譲渡の効力発生予定日の前日までのスケジュールで、株主総会での特別決議による承認が必要です。

- 全事業の譲渡

- 重要な事業の譲渡

- 全事業の譲受

株主総会の特別決議は、議決権ベースで過半数の株主が出席しており、その3分の2以上が賛成することで可決されます。

簡易事業譲渡

以下の内容に合致する事業譲渡は簡易事業譲渡と呼ばれ、株主総会の特別決議を省略できます。

- 事業譲渡側:譲渡する資産の簿価総額が総資産額の20%以下

- 譲受側:支払う対価が純資産額の20%以下

株主総会を省略する場合は、取締役会の承認手続きスケジュールが加わります。

略式事業譲渡

特別支配関係にある法人間で行われる事業譲渡は略式事業譲渡と呼ばれ、株主総会を省略できます。

特別支配関係とは、事業譲渡側・譲受側のいずれかが相手の株式90%以上、または法人グループとして合算して相手の株式90%以上を所有している状態です。株主総会を開けば特別決議が可決されるのは明らかであるため、省略が認められています。

流れ14:反対株主の株式買取請求

事業譲渡を実施するうえで、反対する株主の株式買取請求に対応するスケジュールも組んでおく必要があります。反対株主が株式買取請求権を行使できるのは、事業譲渡の効力発生日の前日までの期間です。また、株主総会では反対を明確に表明しておかなければなりません。

一方、反対株主から株式買取請求を受けた法人側は、事業譲渡の効力発生日から60日以内という期間で株式の買取り手続きをすることが義務となっています。

流れ15:財産の名義変更手続き

事業譲渡では、譲受側に譲渡される資産は個別に引渡されます。それらの名義は一括での変更ができません。個別に名義の書換えや登記の変更などの手続きを行います。

個別の手続きであるため、この手続きに思わぬ期間を要してしまうかもしれません。財産の名義変更手続きでは、スケジュール管理も重要です。

流れ16:クロージング

クロージングとは、事業譲渡の効力を発生させるため、事業譲渡契約書に記載された内容を履行することです。主として履行内容は、事業譲渡側が資産の引渡しや従業員の転籍、譲受側は対価の支払いなどが該当します。事業譲渡手続き自体は、クロージングをもってスケジュールは完了です。

流れ17:譲受側におけるPMI

PMI(Post Merger Integrationの略称)とは、経営統合プロセスのことです。譲受側では、クロージングと同時にPMIスケジュールに突入します。PMIでいうところの統合とは、大別して経営マネジメント、業務システム、意識の統合のことです。

具体的には、経営戦略や管理システム、業務フローや組織再編、規定や制度、企業風土などの統合を、PMI計画に基づき、プロジェクトメンバーが進捗管理をしながら進めます。

以下の動画では、M&A全体の流れについて解説しています。ご参考までご覧ください。

事業譲渡のスケジュール・期間

事業譲渡のスケジュールに要する期間は、事業譲渡の内容・規模によって変動します。個人事業主や小規模法人であれば3~6カ月、それ以外の法人の場合は6~12カ月程度が一般的です。

譲渡する資産、取引先や顧客の数、転籍する従業員数などが多ければ多いほど、期間は長くなります。個別承継である事業譲渡は全ての対象へ個別に対応する必要があるため、対象数の多さは時間と比例するものです。

事業譲渡のスケジュール例

ここでは、事業譲渡に6カ月の期間を要する場合のスケジュール例を掲示します。

月数 | 事業譲渡側 | 譲受側 |

|---|---|---|

1カ月目 | 事業譲渡の検討・準備 M&Aアドバイザーと契約 全体スケジュールの策定 | 事業譲受の検討・準備 M&Aアドバイザーと契約 全体スケジュールの策定 |

2カ月目 | 譲渡事業の価値算定 交渉相手の選定・打診 秘密保持契約締結 情報開示・交渉開始 | 交渉相手の検討 秘密保持契約締結 交渉開始 譲受事業の価値算定 |

3カ月目 | トップ面談 基本合意の取り交わし 転籍予定従業員、取引先への説明 | (意向表明書の提示) トップ面談 基本合意の取り交わし デューデリジェンス |

4カ月目 | 最終交渉 事業譲渡契約書ドラフトの精査 取締役会の承認決議 事業譲渡契約の締結 株主への通知・公告 | 最終交渉 事業譲渡契約書ドラフトの精査 取締役会の承認決議 事業譲渡契約の締結 関係機関への手続き 株主への通知・公告 |

5カ月目 | 株主総会の特別決議 反対株主の株式買取請求への対応 | 株主総会の特別決議 反対株主の株式買取請求への対応 |

6カ月目 | クロージング (資産の引渡し、従業員の転籍) | クロージング (対価の支払い、資産の名義変更手続き) |

個人事業主の事業譲渡手続き

個人事業主の事業譲渡手続きは、法人とは全く異なるものです。また、譲受側が個人の場合と法人の場合があり得ますが、その手続きもそれぞれ異なります。ここでは、個人事業主の事業譲渡手続きと、譲受側が個人・法人それぞれのケースの手続き内容を確認しましょう。

なお、ここで説明する内容は2024(令和6)年5月現在のものです。

事業譲渡側の手続き

個人事業主が事業譲渡をする場合、主な手続き先は税務署です。提出する書類は以下のものになります。

- 廃業届出書

- 事業廃止届出書(消費税課税事業者の場合)

- 青色申告取り止め届出書

所得税を予定納税していた場合は、「所得税および復興特別所得税の予定納税額の減額申請書」が必要になることもあります。従業員を雇用していた場合は、年金事務所、ハローワーク、労働基準監督署への手続きも必要です。

譲受側との事業譲渡契約締結時は、取引先への説明も行わなければなりません。

譲受側の手続き(個人の手続き)

譲受側が個人の場合、以下の手続きを税務署に対して行います。

- 開業届出書

- 所得税の青色申告承認申告書

- 青色事業専従者給与に関する届出書(家族に給与を支払う場合)

従業員を雇用する場合は雇用契約書を結び、年金事務所、ハローワーク、労働基準監督署への手続きが必要です。許認可が必要な事業であれば、管轄官庁へ申請手続きを行い、取得します。屋号を承継する場合は、法務局での名義変更手続きが必要です。

各取引先とも新たに取引契約を締結します。そしてもちろん、事業譲渡契約を締結し、譲受する資産リストをよく確認しましょう。

譲受側の手続き(法人の手続き)

事業譲渡の譲受側が法人の場合、個人のような手続きはありません。事業譲渡側と事業譲渡契約書を締結し、自社が所持していない許認可が必要な事業であれば、許認可を申請・取得します。屋号(商号)を承継する場合は、法務局での名義変更手続きが必要です。

事業譲渡のスケジュールにおける注意点

事業譲渡のスケジュールにおける注意点は以下のとおりです。

- 注意点1:株主による承認

- 注意点2:競業避止義務

- 注意点3:債権者保護

- 注意点4:守秘義務の厳守

- 注意点5:商号を継続使用する際の譲受側の弁済責任

- 注意点6:事業譲渡側における債務免責

- 注意点7:事業譲渡側における財産の承継

- 注意点8:事業譲渡契約書は専門家のチェックが必須

- 注意点9:従業員の流出

事業譲渡のスケジュールにおいて、どのような注意点があるか説明します。

注意点1:株主による承認

事業譲渡側が、全事業または主力事業を譲渡しようとする場合は、株主総会での特別決議による承認が必要です。特別決議を可決するには、端的に3分の2以上の株主から賛同を得なければなりません。

経営者あるいは経営陣が所有する株式が3分の2に満たない場合は、他の株主から賛意を得られるように説明・説得が必要になります。

注意点2:競業避止義務

事業譲渡側には会社法で規定された競業避止義務があります。これは、譲渡した事業と同一の事業を、譲受側の所在区市町村および隣接する区市町村で20年間、行ってはならないというものです。

ただし、譲受側が事業譲渡契約において同意した場合は、競業避止義務を免れられます。また逆に、事業譲渡側が同意した場合は、競業避止義務期間を30年間に延長可能です。

注意点3:債権者保護

事業譲渡は、会社分割や合併などのM&Aスキームのように、債権者保護手続きが法令で義務化されていません。したがって、債権者保護手続きを必ず行う必要はありません。しかしながら、債務が譲受側に移動するケースでは、債権者の同意が必要です。

また、債権者が事業譲渡によって何らかの不利益を被るようなケースでは、債権者の申し立てによって法的に事業譲渡が無効にされることもあります。債権者への対応には注意が必要です。

注意点4:守秘義務の厳守

事業譲渡交渉時に締結する秘密保持契約では、相手方の経営情報だけでなく事業譲渡交渉を行っていること自体も秘密情報に該当します。

情報管理を徹底せず、仮に正式な発表前に従業員から外部へ事業譲渡交渉の事実が漏れたりすると、相手方の信頼を失って交渉は中止となってしまうでしょう。場合によっては損害賠償請求も受けかねません。

注意点5:商号を継続使用する際の譲受側の弁済責任

事業譲渡側が使用している商号(屋号)を譲受側が引継ぎ継続使用する場合、該当事業に生じていた債務も譲受側が引継ぎます。ただし、以下のどちらかの手続きを行うことで債務を免れることが可能です。

- 譲受側は債務を負わない旨の登記を行う

- 事業譲渡側と譲受側が債権者に対し譲受側は該当債務を引継がない通知をする

登記手続きをする場合は、商号の名義書換えの際に合わせて行うとよいでしょう。

注意点6:事業譲渡側における債務免責

事業譲渡では、契約書で定めた範囲で譲受側が債務を負います。しかし、それだけでは事業譲渡側が債務の全てから解放されたことにはなりません。譲受側が全面的な債務者となり、事業譲渡側が債務を免れるようにするには、各債権者からの個別同意が必要です。

注意点7:事業譲渡側における財産の承継

事業譲渡の際の財産の承継については、「不動産」「動産」「金銭債権」に分けて注意点を説明します。

不動産

事業譲渡の際の譲渡対象に、土地や建物などの不動産が含まれている場合、事業譲渡側と譲受側は所有権移転登記を行います。この登記手続きを行うのは、譲受側が不動産を取得したことを法的に第三者へ対抗できるようにするためです。

なお、この登記手続きの際、譲受側には不動産取得税と登録免許税が発生しますが、税金の詳細は後述します。

動産

事業譲渡の際の譲渡対象に、設備、機械、器具、備品などの動産が含まれている場合、事業譲渡の効力発生日と同日に対象資産の受渡しをすることで第三者に対抗できます。資産の受渡し自体が事業譲渡のクロージング(契約内容の履行)に該当しますから、手続き上、問題は生じないでしょう。

また、事業譲渡側が法人の場合、動産譲渡登記制度を用いることで不動産のように登記が可能です。

金銭債権

事業譲渡の際の譲渡対象に、金銭債権が含まれている場合、債務者に対し以下のいずれかの手続きが必要です。

- 債権譲渡通知書を内容証明郵便で債務者に送付

- 公正証書として債権譲渡通知書を作成し債務者に送付

- 債務者の債権譲渡承諾書に公証人から確定日付を得る

また、債権譲渡登記制度を利用するという方法もあります。

注意点8:事業譲渡契約書は専門家のチェックが必須

事業譲渡契約書のドラフトを確認する際は、弁護士のチェックは必須です。契約書に慣れているとしても、必ず専門家である弁護士の確認を得ましょう。

また、事業譲渡の条件内容やM&A独自の条項については、M&A専門家の確認も受けるのが必定です。この2者のチェックを受けることで、自社に不利な契約内容は避けられます。

注意点9:従業員の流出

事業譲渡側で対象事業に従事している従業員は、譲受側に転籍することになります。従業員の転籍に際しては、譲受側での雇用条件を明示したうえで個別に同意を得なければなりません。

給与や待遇は今までと変わらなくても、勤務地が変わったり、退職金に関連する勤続年数がリセットされたりなど、個人によっては不満が出るケースもあるでしょう。従業員の心情をよく推し測らないと退職してしまうこともあります。

事業譲渡のメリット・デメリット

ここでは、事業譲渡のメリット・デメリットを確認しましょう。事業譲渡側と譲受側に分けて説明します。

事業譲渡側のメリット

事業譲渡側の主なメリットは以下のとおりです。

- 譲渡する資産を選別可能

- 対価が現金

- 負債があっても譲受側が見つかる

各メリットの内容を説明します。

譲渡する資産を選別可能

事業譲渡は、譲渡する資産と譲渡しない資産を選別できる点が、他のM&Aスキーム(手法)にはないメリットです。ただし、譲受側の同意は得なければなりません。例えば、譲渡する事業で絶対に必要となる資産を譲渡しないと言っても同意は得られないでしょう。

ただし、社用車のような譲渡する事業に関連する資産であっても、事業譲渡側が今後も継続する事業で社用車が必要であれば譲渡しない資産として選別できます。

対価が現金

事業譲渡、株式譲渡、第三者割当増資以外のM&Aスキームでは、自社株式や社債など現金以外にも対価の選択肢があります。現金以外の対価にもメリットはありますが、M&Aの対価をすぐに運転資金として使いたい場合は、換金措置を取らなければならず不便です。

その点、事業譲渡の対価は現金に限定されており、対価をすぐに必要な事業投資に回せます。

負債があっても譲受側が見つかる

事業譲渡で譲渡対象を選別できるのは、譲受側も同じです。これにより譲受側は、取得したい事業と関連性のない負債は対象から外してM&A取引ができます。このケースでは、事業譲渡側の負債の規模に関係なくスムーズに交渉が進むでしょう。

また、譲受側が取得したい事業に関連する負債があったとしても、譲受側はその分、対価を下げられるため、成約は望めます。

事業譲渡側のデメリット

事業譲渡側では以下のような点がデメリットとなるでしょう。

- 債務が残る

- 譲渡益に課税

- 手続きが煩雑

それぞれの内容を説明します。

債務が残る

事業譲渡では、譲受側も取得対象を選別できるため、まず、対象事業に関係ない負債は確実に残ります。この負債は、事業譲渡の対価や今後の事業収入で支払っていくしかありません。

また、譲渡する事業に関係する負債がどうなるかはケースバイケースです。対価の減額を条件に譲受側が引取るケースもあります。ただし、譲渡事業に関係する負債を譲受側が引取らない場合は、債権者の同意なしでは手続きを進められません。

譲渡益に課税

止むを得ないことですが、事業譲渡によって得た譲渡益は、法人税の課税対象です。税金の支払い対策も含めて、対価の使い道を考える必要があります。ただし、法人税は事業譲渡益に単独で課税されるわけではありません。

法人税は、該当会計年度の全損益を通算した利益額に課税を受けます。仮に多額の設備投資や特別損失などがあって通算結果が赤字であれば課税を受けません。なお、事業譲渡で発生する税金の詳細は後述します。

手続きが煩雑

個別承継である事業譲渡は、包括承継である他のM&Aスキームと違って手続きが煩雑です。特に転籍する従業員は、事業譲渡側を退職して譲受側に就職します。

これについては、厚生労働省が規定した「事業譲渡又は合併を行うに当たって会社等が留意すべき事項に関する指針」により、法人側は強要できない決まりです。

法人は転籍予定の従業員に転籍後の待遇条件を提示し、転籍同意書を1人ずつから得なければなりません。それを経て、しかるべき期日に退職手続きとなります。従業員が転籍に反発しないようにもしなければならないため、大変、気を使う煩雑な手続きです。

譲受側のメリット

事業譲渡の譲受側の主なメリットは以下のとおりです。

- 節税

- 簿外債務リスクの回避

節税

譲受側が事業譲渡で取得した資産の簿価(事業譲渡側における簿価)と、時価(買取った金額)の差額をのれんといいます。こののれんは、会計処理上、損金算入するものです。

また、のれんは最大20年間(年数は各法人の任意)に渡って減価償却処理します。のれんを減価償却している期間は、毎年、その金額分が損金となるため、節税につながるものです。

以下の動画では、のれんの解説をしています。ご参考までご覧ください。

簿外債務リスクの回避

事業譲渡以外のM&Aスキームは包括承継であるため、経営上の脅威である簿外債務を承継してしまうリスクを拭えません。一方、事業譲渡は個別承継という特徴から、取引対象の選別が可能です。

事業譲渡契約書では、一般的に別紙扱いで譲渡・譲受されるもののリストが付けられます。このリストに簿外債務が入ることはあり得ません。M&Aスキームの中で事業譲渡だけが、簿外債務を回避できます。

譲受側のデメリット

事業譲渡の譲受側では以下のようなデメリットがあるでしょう。

- 消費税・不動産取得税・登録免許税が発生する可能性

- 手続きが煩雑

それぞれの内容を説明します。

消費税・不動産取得税・登録免許税が発生する可能性

事業譲渡では、譲渡側にも税金が生じる可能性があります。事業譲渡の取引対象資産の中に消費税課税資産が含まれていれば消費税の課税は必須です。

取引対象資産に不動産(土地・建物)が含まれていれば、不動産取得税がかかります。また、不動産の登記(名義)変更手続きの際は登録免許税も納めなければなりません。なお、これらの税金の詳細は後述します。

手続きが煩雑

事業譲渡では、譲受側も手続きの煩雑さという点がデメリットです。まず、取引先との契約は自動的に承継できません。各取引先と個別に協議して、新たに取引契約を結んでもらう必要があります。

次に、転籍してくる従業員から同意書を取るのは事業譲渡側の担う手続きですが、実際に雇用契約を結ぶのは譲受側です。1人ずつ個別に手続きしなければなりません。また、転籍にあたって組織の再編や人員の再配置もしなければならず、現場は相当に混乱します。

そして、事業譲渡では許認可を引継げません。譲受側が取得していない許認可であれば申請手続きを行っておかないと事業の開始に支障が出ます。

事業譲渡で生じる税金

ここでは、事業譲渡で生じる税金を確認しましょう。事業譲渡側と譲受側では課税内容が異なるため、それぞれ分けて説明します。なお、各税金の内容は2024年5月現在のものです。

事業譲渡側の税金

同じ事業譲渡側でも、法人と個人事業主では課税内容が異なるため、それぞれ個別に説明します。

法人の税金

法人にかかる法人税の種類は以下のとおりです。

- 法人住民税(都道府県民税、区市町村民税)

- 法人事業税

- 特別法人事業税

- 地方法人税

- 法人税

それぞれの税金計算・税率は異なります。それらを累算すると32%前後が実効税率です。法人税は益金・損金を通算した益金額に対して課税されます。通算結果が赤字の場合は課税されません。

個人事業主の税金

個人事業主が不動産を譲渡して得た利益(譲渡所得)は分離課税です。短期譲渡所得(所有期間5年以下)と長期譲渡所得(同5年超)の2種類に分かれます。

- 短期譲渡所得税率30%+復興特別所得税0.63%+住民税9%(合計39.63%)

- 長期譲渡所得税率15%+復興特別所得税0.315%+住民税5%(合計20.315%)

その他の資産の譲渡所得は、他の所得と合わせた総合課税です。金額によって所得税率は5~45%(累進課税)、基準所得税額×2.1%の復興特別所得税、住民税10%の課税を受けます。

譲受側の税金

事業譲渡の譲受側では、以下の税金が生じる場合があります。

- 消費税

- 不動産取得税

- 登録免許税

それぞれの課税内容を説明します。

消費税

事業譲渡で以下の消費税課税資産を取得した場合、消費税10%を対価の支払い時、合わせて事業譲渡側に渡さなければなりません。

- のれん

- 棚卸資産

- 無形資産

- 土地以外の有形資産

不動産取得税

事業譲渡で不動産を取得した場合、以下の不動産取得税が課されます。

- 土地・住宅:固定資産税評価額×3%

- 住宅以外の建物:固定資産税評価額×4%

登録免許税

新たに取得した不動産の登記(名義)変更手続きの際、以下の登録免許税を納付します。

- 土地:固定資産税評価額×1.5%

- 建物:固定資産税評価額×2%

以下の動画では、M&A時の税金について解説しています。ご参考までご覧ください。

事業譲渡の事例

ここでは、実際の事業譲渡事例を3例、紹介します。

- プロフェッショナルメディックからプリメディカへの事業譲渡

- エコー商事から丸七への事業譲渡

- ジェイテクトからACI Groupeへの事業譲渡

それぞれどのような事業譲渡であったかを確認しましょう。

プロフェッショナルメディックからプリメディカへの事業譲渡

事業譲渡側 | 譲受側 | |

|---|---|---|

法人名 | プロフェッショナルメディック | プリメディカ |

所在地 | 東京都豊島区 | 東京都港区 |

事業内容 | 巣鴨総合治療院・整骨院グループ 運営 在宅訪問マッサージ事業 スポーツ・メンタル・産業トレーナー派遣 医療機器医薬品販売 | 予防医療事業 最先端医療技術の研究開発事業 |

売上高 | 非公開 | 13億4,700万円 |

2024年4月、プリメディカは、プロフェッショナルメディックからの事業譲渡で、産業医紹介事業「産業医コミュニケーションズ」を譲受しました。事業譲渡対価は公表されていません。

プリメディカとしては、産業保健・健康経営分野への事業領域拡大を目的に、今回の事業譲渡・譲受を実施しました。

エコー商事から丸七への事業譲渡

事業譲渡側 | 譲受側 | |

|---|---|---|

法人名 | エコー商事 | 丸七 |

所在地 | 神奈川県横浜市 | 神奈川県藤沢市 |

事業内容 | 寿司店舗「ジャンボおしどり寿司」運営 | 回転寿司・居酒家の経営 |

売上高 | 非公開 | 非公開 |

2024年4月、焼肉坂井ホールディングスの子会社である丸七は、エコー商事からの事業譲渡により、寿司店舗「ジャンボおしどり寿司」事業を譲受しました。「ジャンボおしどり寿司」は神奈川県内で5店舗、運営されています。事業譲渡対価は公表されていません。

丸七は寿司・海鮮居酒屋店を神奈川県内に合計11店舗、展開しており、ドミナント戦略(地域集中出店戦略)として、今回の事業譲渡・譲受を決定しました。

ジェイテクトからACI Groupeへの事業譲渡

事業譲渡側 | 譲受側 | |

|---|---|---|

法人名 | ジェイテクト | ACI Groupe |

所在地 | 愛知県刈谷市 | フランス国リヨン市 |

事業内容 | ステアリングシステム・ 軸受・駆動部品・工作機械・ 電子制御機器などの製造・販売 | 航空・鉄道・新エネルギーソリューションの サブアセンブリ製造とサービス・メンテナンス |

売上高 | 1兆8,915億400万円(連結) | 非公開 |

2024年4月、ジェイテクトは、フランス国内におけるポンプ製造事業をACI Groupeに事業譲渡しました。事業譲渡対価は公表されていません。ジェイテクトとしては、ヨーロッパにおける事業の赤字脱却を図る目的で事業の選択と集中を企図し、今回の事業譲渡に至っています。

事業譲渡のスケジュールまとめ

事業譲渡のスケジュールは、譲渡される事業の規模によって要する期間が異なります。具体的には、短ければ3カ月、長ければ12カ月程度です。事業譲渡のメリット・デメリットをよく把握し、M&A専門家のサポートを受けることで期間の短縮は可能でしょう。

また、事業譲渡は個人事業主にとって唯一のM&Aの手段です。小規模な事業の譲渡だとしても、トラブルを回避するためにはできるだけ独力では行わず、M&A専門家に相談しアドバイスを受けるとよいでしょう。

M&A・事業承継のご相談ならM&Aプライムグループ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aプライムグループにご相談ください。

M&Aプライムグループが選ばれる4つの理由

②業界特化の高い専門性

③最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

④マッチング専門部署による高いマッチング力

>>M&Aプライムグループの強みの詳細はこちら

M&Aプライムグループは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。