事業譲渡とは?メリット・デメリットや手続きの流れと株式譲渡との違いを解説!

M&Aで採用が検討されることの多い事業譲渡について、そのメリット・デメリットを中心に記事をまとめました。事業譲渡のメリット・デメリット以外では、株式譲渡や会社分割との違い、社内外に対して行う実際の手続きの流れなどの解説とともに成功事例の紹介もしています。

目次

事業譲渡とは?

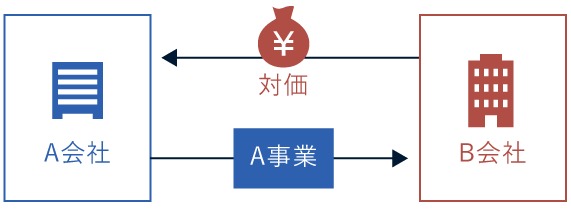

事業譲渡とは、売却側が行っている事業を買収側が現金で買い取るM&Aスキーム(手法)を指します。売買する事業の数に制限はなく、売却側が行っている全ての事業の売買も可能です。

事業譲渡の売買対象は事業の運営権に限られます。売却側の法人格はそのままであり、経営権の移転はありません。事業譲渡はM&Aスキームの中で唯一の個別承継になります。

個別承継の特徴は、売買される事業に付随して必要となる資産や権利義務などを、全て個別に協議してどれを売買対象とするか決めることです。取引先や従業員も承継できますが、全て個別に当事者からの同意を得なければなりません。

なお、個人事業主がM&Aを行う場合、法人格を持っていないため、取れる手段は事業譲渡だけです。

簡易事業譲渡

簡易事業譲渡とは、事業譲渡で移動する資産や対価が一定額を下回る場合、通常は行わなければならない手続きを省略できるものです。簡易事業譲渡と見なされる条件は売却側と買収側では異なり、以下のような違いがあります。

- 売却側:事業譲渡で売却する資産の簿価が総資産額の5分の1以下

- 買収側:事業譲渡対価の金額が純資産額の5分の1以下

簡易事業譲渡と見なされる場合、株主総会決議を省略できるメリットがあります。また、反対株主による株式買取請求権は認められなくなるため、それに対応する手続きも行う必要がないこともメリットです。これらは会社法第四百六十七条、第四百六十八条、第四百六十九条に定められています。

略式事業譲渡

事業譲渡の売却側と買収側が親子会社関係にあり、親会社側が子会社の株式(議決権)90%以上を保有する特別支配株主の場合、略式事業譲渡と見なされます。略式事業譲渡では、以下の手続きを省略できることがメリットです。

- 売却側が買収側の特別支配株主の場合:買収側の株主総会を省略できる

- 買収側が売却側の特別支配株主の場合:売却側の株主総会を省略できる

特別支配株主以外の少数株主がいる場合、反対株主による株式買取請求権は認められています。したがって、略式事業譲渡であっても、反対株主の株式買取請求権に関する手続きは省略できません(会社法第四百六十九条)。

株式譲渡との違い

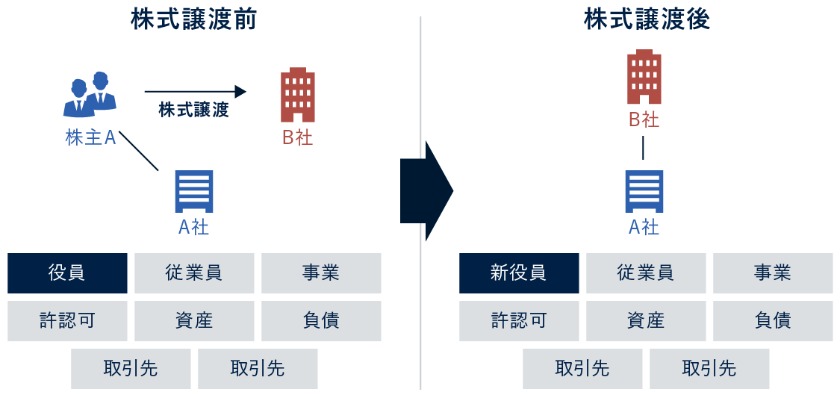

中小企業のM&Aでよく用いられ、事業譲渡に類似する名称のM&Aスキームに株式譲渡があります。株式譲渡とは、対象企業の株式の過半数を現金で買収することで、その企業の経営権を取得するM&Aスキームです。

中小企業ではオーナー経営者が全株式を所有していることが多く、オーナー経営者との交渉・契約で株式譲渡が成立します。株式譲渡は包括承継です。そのことも関係し、事業譲渡と株式譲渡では以下の項目において違いがあります。

- 実施目的

- 取引当事者

- 譲渡範囲・対象

- 契約内容

- 税率

- 従業員の同意

それぞれの項目における事業譲渡と株式譲渡の違いを確認しましょう。

実施目的

事業譲渡と株式譲渡の実施目的は以下のとおりです。

- 事業譲渡:事業の運営権の売買

- 株式譲渡:企業の経営権の売買

事業譲渡では企業の経営権は移転しません。経営権は従来のままであり、その点が株式譲渡との大きな違いです。

取引当事者

事業譲渡と株式譲渡の取引当事者は以下のとおりです。

売却側 | 買収側 | |

|---|---|---|

事業譲渡 | 個人 | 個人・企業 |

企業 | 企業 | |

株式譲渡 | 個人 | 個人・企業 |

企業 | 個人・企業 |

事業譲渡は売却側が企業の場合、買収側になり得るのは企業のみです。一方、株式譲渡では売却側が企業の場合でも、個人・企業のどちらも買収側になり得ます。なお、企業が個人に対して、資産のみを売却する取引は可能です。

譲渡範囲・対象

事業譲渡と株式譲渡の譲渡範囲・対象は以下のとおりです。

- 事業譲渡:事業運営に必要な資産や権利義務など

- 株式譲渡:議決権3分の2以上分の株式

事業譲渡では、全ての事業の運営権が譲渡範囲になることもありますが、その場合でも譲渡対象を個別に選別するため、必ずしも全ての資産や権利義務が売買されるとは限りません。

株式譲渡は経営権の取得により、その企業の持つ全てを承継したことになります。なお、株式譲渡で3分の2以上の議決権が必要な理由は、株主総会での特別決議を可決するためです。

契約内容

事業譲渡契約書と株式譲渡契約書の最大の違いは、別紙として譲渡内容目録が添付されるかどうかです。事業譲渡では、譲渡対象を1つずつ協議して決めるため、そのリストを事業譲渡契約書に添付する必要があります。

一方、株式譲渡は、株主と買収側の株式売買取引であり、売買内容・条件を契約書の一条項に記すだけですむため、株式譲渡契約書に添付書類は必要ありません。

税率

法人の場合、事業譲渡も株式譲渡も譲渡益への税率は変わりません。しかし、個人の場合は事業譲渡と株式譲渡で税率が異なります。まず、個人株主の株式譲渡では、2023(令和5)年11月現在、株式譲渡所得(譲渡益)の税率は以下のとおりです。

- 株式譲渡所得の税率20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

一方、個人事業主が事業譲渡で資産を売却する場合、2023年11月現在、土地と建物は以下の税率です。

- 長期譲渡所得税率15%+復興特別所得税0.315%+住民税5%(合計20.315%)

- 短期譲渡所得税率30%+復興特別所得税0.63%+住民税9%(合計39.63%)

長期譲渡所得とは所有して5年超が経過した土地・建物を売却した場合で、短期譲渡所得とは所有して5年以下の土地・建物を売却した場合です。2009(平成21)~2010(平成22)年に購入した土地の場合は1,000万円の特別控除があります。

個人事業主が土地・建物・株式以外の資産を売却した譲渡益は総合課税です。他の所得と合算後、その金額に応じて5%~45%の累進税率が適用され、その税率の2.1%の復興特別所得税と住民税5%が課税されます。復興特別所得税は2037(令和19)年までの時限税です。

従業員の同意

事業譲渡と株式譲渡における従業員の同意必要の有無は以下のとおりです。

- 事業譲渡:必要

- 株式譲渡:不要

事業譲渡では、譲渡された事業に従事していた従業員は移籍することになります。移籍には本人の同意が必要です。新たな就業条件を定めた労働契約書も締結し直さなければなりません。

株式譲渡は、従業員から見れば株主(経営者)が代わっただけです。所属する企業や労働契約は従来どおりですから同意を得る必要は生じません。

以下の動画では、事業譲渡と株式譲渡の比較を解説しています。ご参考までご覧ください。

会社分割との違い

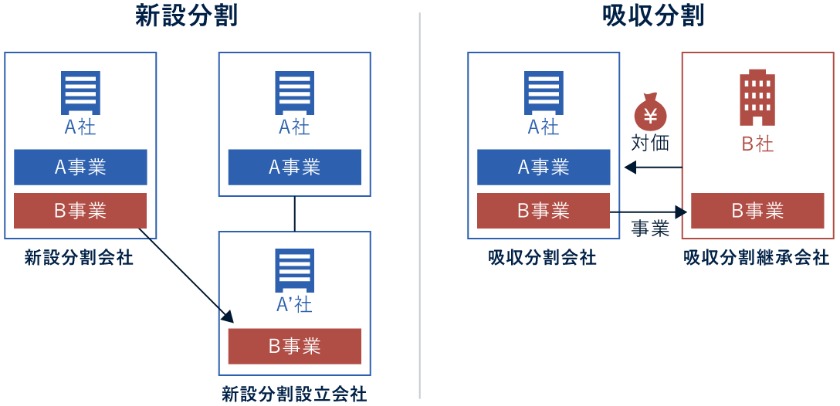

事業譲渡と類似するM&Aスキームに会社分割があります。会社分割とは、売却側が行う事業を事業部単位で包括承継するものです。売却される資産や権利義務、取引先との契約や移籍する人材は全てセットで承継されるため、事業譲渡のような譲渡内容の個別協議は行いません。

会社分割の場合、事業譲渡では承継できない許認可も承継できるメリットがあります。ただし、一例として宅地建物取引業や貸金業、一般自動車運送事業、旅館業などのように、会社分割でも許認可を承継できない業種もあるので確認が必要です。

また、事業譲渡や株式譲渡の対価は現金のみですが、会社分割では現金以外に自社株式、社債、新株予約権などを対価にできるメリットがあります。会社分割には上図のように2種類があり、新設企業が買収側となるのが新設分割、既存企業間で行われるのが吸収分割です。

事業譲渡・売却側のメリット

ここからは、事業譲渡のメリット・デメリットを紹介します。まずは、事業譲渡における売却側のメリットです。主なメリットには以下のようなものがあります。

- 企業の存続

- 事業の選択と集中

- 売りたい事業だけを売却し残したい事業を残せる

- 複数の事業をまとめて売却

- 必要な従業員を残せる

- 必要な資産を残せる

- 対価が現金

- 売却益の獲得

- 後継者問題の解決

- 負債があっても成約しやすい

事業譲渡の売却側の各メリットを説明します。

企業の存続

事業譲渡の売却側のメリットの1つは、企業の経営権は手元に残ることです。新たな事業を立ち上げたい場合は、事業譲渡で得た対価を資金としてすぐに着手できます。

売却しなかった事業があれば、その事業を従来どおり継続していくことが可能です。また、企業が存続していれば、税金対策として使えるメリットもあり得ます。

事業の選択と集中

事業譲渡の売却側のメリットには、事業の選択と集中もあります。事業の選択と集中とは、複数の事業を行っている企業において、非主力事業や不採算事業を売却し、主力事業に経営資源を集中させる経営戦略のことです。

売却した事業の対価も主力事業に投資できるメリットがあるため、事業譲渡は事業の選択と集中に打ってつけのM&Aスキームといっても過言ではありません。

売りたい事業だけを売却し残したい事業を残せる

事業譲渡の売却側のメリットとして、売りたい事業だけを売却し残したい事業を残せることも挙げられます。この特徴により、前項で説明した事業の選択と集中の実現が可能です。

また、それだけに限らず、従業員がいなくなっても家族だけで運営する小規模事業を行ったり、不動産賃貸業や知的財産権に関する利用料徴収など経営者1人で事業を継続したりなどのメリットもあります。

複数の事業をまとめて売却

事業譲渡では、売却できる事業の数に制限がないこともメリットの1つです。これにより、複数あるいは全事業をまとめて売却できます。また、複数の事業をそれぞれ別の相手に売却できることもメリットです。

事業譲渡を進める流れの中では、交渉相手との手続き、社内手続き、対外的手続きにおける法令での定めはありますが、事業譲渡の内容に対する規制はありません。

必要な従業員を残せる

事業譲渡の売却側にとって、必要な従業員は残せることもメリットの1つです。事業譲渡以外のM&Aスキームは包括承継であり、無条件で買収側が従業員を承継します。無条件であるため、従業員本人の同意も必要ありません。

事業譲渡では、従業員が移籍する場合、本人の同意も必要ですが、それ以前に売却側が、残したい従業員を移籍候補者としない措置を取れる点がメリットです。

必要な資産を残せる

事業譲渡では、必要な資産を売却せずに残せることも売却側のメリットの1つです。中小企業や小規模事業者では、会社の資産として購入している不動産や自動車などを、実態としてはオーナー経営者が私用していることがあります。

それらの資産は包括承継ではまとめて買収側に渡ってしまうため、買い戻すような面倒な手続きが発生するでしょう。事業譲渡であれば、そのような資産はあらかじめ譲渡対象から外しておける点がメリットです。

対価が現金

事業譲渡では、対価が必ず現金であることも売却側のメリットの1つになります。例えば、事業譲渡と類似するM&Aスキームの会社分割の場合、対価は現金、自社株式、社債、新株予約権などのうちどれでも可能です。

現金以外が対価の場合、後日になって現金が必要になったときに現金化の手間がかかったり、非上場株式はすぐに現金化できなかったりするリスクがあります。対価の選択肢があるのは買収側にとってはメリットですが、売却側にとってはむしろデメリットといえるでしょう。

売却益の獲得

よほどの赤字事業でもない限り、事業譲渡によって売却益を獲得できることも売却側のメリットの1つです。売却益は余剰資金であり、自由に使えるメリットがあります。事業の投資資金にしたり、借入金の返済に充てたりなど各企業の事情により、さまざまな使い道があるでしょう。

注意したいのは、売却益は課税対象になることとM&Aアドバイザーには手数料が発生するため、対価を満額、自由には使えないことです。

後継者問題の解決

事業譲渡で事業承継が実現し後継者不在問題が解決することも、売却側のメリットの1つです。株式譲渡で会社の経営権を渡して事業承継するケースもありますが、事業承継したい事業だけに絞って行いたい場合は、事業譲渡が適しています。

また、複数の事業を行っていて2人の子ども両方を後継者とするようなケースでは、一方の後継者に会社を設立させて1つの事業を譲渡し、もう一方の後継者に株式譲渡するといった方法も可能であり、事業譲渡のメリットです。

負債があっても成約しやすい

事業譲渡であれば、会社に負債がある売却側であっても成約しやすいというメリットもあります。事業譲渡は、譲渡対象を選別できるのが特徴でありメリットです。売却側が持っている負債を、譲渡対象から外した取引にできます。

これにより買収側は、負債の承継というリスクを負わないため、交渉が前向きに進みやすくなるでしょう。

事業譲渡・買収側のメリット

続いて、事業譲渡における買収側のメリットを紹介します。主なメリットは以下のとおりです。

- 欲しい事業のみ買収

- 事業の拡大

- 関連事業の獲得

- 新規事業へ低リスクで進出

- 人材の獲得

- 有力な取引先の獲得

- 技術の獲得

- 不要な資産・負債を承継しない

- 簿外債務を承継しない

- 節税効果

事業譲渡の買収側の各メリットを説明します。

欲しい事業のみ買収

買収側にとって、事業譲渡は欲しい事業だけ買収できることがメリットの1つです。売却側が複数の事業を行っている場合、株式譲渡で会社ごと買収すると、買収側が興味のない事業も含まれていて、その分、対価も高くなります。

その点、事業譲渡であれば欲しい事業だけ買収できて、余分な対価も発生しません。

事業の拡大

事業譲渡の買収側には、事業の拡大というメリットがあります。事業拡大のメリットが得られるのは、買収側が行っている事業と同一の事業を買収するケースです。

同一事業を買収すれば事業規模が拡大し、売上高、利益、市場シェアなど業績は向上します。また、規模の経済効果も発現して原価も下がることから、利益は一層高まるメリットが期待できるでしょう。

関連事業の獲得

事業譲渡では、自社と同一業種だけではなく関連業種を買収できることも買収側のメリットの1つです。関連業種を買収するとシナジー効果が創出しやすくなるメリットがあります。関連業種という補完関係が自社内で功を奏し、業績の向上が大いに期待できるでしょう。

新規事業へ低リスクで進出

事業譲渡により、買収側は新規事業に低リスクで参入できるメリットがあります。通常、新規事業に参入する場合、事前準備にコストと手間と時間がかかるうえ、参入後、事業が成功するかどうかわかりません。成功するとしても時間を要してしまう可能性もあります。

その点、すでに一定の業績を上げている事業を買収すれば、低リスクでの新規事業参入が瞬時に実現可能です。

人材の獲得

事業譲渡の買収側にとって、人材獲得もメリットの1つです。通常、事業譲渡で買収した事業に従事している売却側の従業員は、買収側に移籍します。事業を推進するにあたって必要となる経験豊富な人材が、事業の買収と合わせて獲得できるのは大きなメリットでしょう。

ただし、事業譲渡の際の従業員の移籍は、本人の同意と新たな労働契約書の締結が必要です。移籍者への丁寧な説明が求められます。

有力な取引先の獲得

事業譲渡では、有力な取引先を獲得できることも買収側のメリットの1つです。買収する事業の取引先に有力な企業がいる場合、その取引関係を承継できるメリットがあります。

ただし、個別承継である事業譲渡では、取引契約を買収側が承継することに関し、取引先から個別に同意を得たうえで、新たな取引契約を締結し直さなければなりません。

技術の獲得

事業譲渡の買収側は、技術を獲得できるメリットも享受できます。買収する事業に付随するものとして施設・設備と人材を承継することは、買収側が新たに技術を獲得したことであり、メリットです。

自社内で技術を持つようになるには、通常、多くの時間と労力がかかります。事業譲渡であれば、その労力や時間を省いて技術の獲得が可能です。

不要な資産・負債を承継しない

事業譲渡では、不要な資産や負債を承継しないですむことも買収側のメリットの1つです。事業譲渡以外のM&Aスキームは包括承継であるため、譲渡内容の選別ができません。

個別承継である事業譲渡は、買収するものを1つずつ売却側と協議して決められるため、不要な資産・負債を買収リストから外せるメリットがあります。

簿外債務を承継しない

事業譲渡であれば、簿外債務を承継しないことも買収側のメリットの1つです。偶発債務などの簿外債務は、売却側も気づいていないことがあります。M&Aをした後日に簿外債務が発覚した場合、その内容によっては買収側が経営上のダメージを受けることもあるでしょう。

包括承継では簿外債務の承継リスクがあります。その点、買収リストを自分で決められる事業譲渡では、簿外債務承継の心配がないことがメリットです。

節税効果

事業譲渡の買収側では、節税効果を得られることもメリットです。買収した資産の時価よりも支払った事業譲渡の対価の方が高額である場合、その差額を「のれん」といいます。

のれんは、最大20年間にわたって減価償却が可能です。この減価償却費は損金として算入されるため、その分の節税効果が得られるメリットがあります。

事業譲渡・売却側のデメリット

事業譲渡の売却側においては、以下のようなデメリットが考えられます。

- 株主総会の特別決議が必要

- 移籍する従業員や取引先の同意が必要

- 競業避止義務

- 負債が残る可能性

- 売却益への課税

どのような点がデメリットなのか説明します。

株主総会の特別決議が必要

事業譲渡の売却側は、株主総会の特別決議が必要な場合があるため、その手間がデメリットです。事業譲渡を行う売却側は、全部の事業、または重要な一部の事業を売却する場合、株主総会の特別決議での承認を得なければなりません(会社法第三百九条、第四百六十七条)。

株主総会の特別決議とは、議決権を有する株主が過半数出席したうえで3分の2以上の賛成を得ることです。なお、簡易事業譲渡または略式事業譲渡に該当する場合は、株主総会を省略できます。

移籍する従業員や取引先の同意が必要

事業譲渡の売却側において、移籍する従業員や取引先から同意を得る手間がかかることはデメリットの1つです。事業譲渡の買収側としては、従業員は移籍し取引先とも契約し直せることを前提に事業譲渡交渉を行っています。

仮に多くの従業員が移籍に同意しなかったり、重要な取引先と契約できなかったりしたら、事業譲渡交渉が打ち切りになる危険があるでしょう。したがって売却側としては、従業員と取引先から極力、理解を得られるような対応をしなければなりません。

競業避止義務

事業譲渡の売却側は、会社法第二十一条の定めにより競業避止義務を負うデメリットがあります。競業避止義務とは、売却する事業と同一の事業を、買収側の所在する区市町村および隣接する区市町村で20年間行えないというものです。

売却側が同意できるのであれば、30年間までの延長も認められています。ただし、買収側の同意を得られれば、期間の短縮や義務の無効化も可能です。

負債が残る可能性

事業譲渡の売却側は、負債が手元に残ってしまう可能性が高いこともデメリットです。個別承継である事業譲渡では、多くの場合、買収側は負債の承継を望みません。売却側としても交渉をまとめるためには買収側の希望を聞かざるを得ないでしょう。

その結果、負債が残ってしまうことになります。ただし、このことにより負債があってもM&Aが成立するという側面もあるため、メリットと表裏一体のデメリットです。

売却益への課税

事業譲渡の売却側は、事業譲渡により利益を得た場合、その売却益は課税対象です。企業であれば法人税の対象であり、個人事業主の場合は所得税の対象となり、その分、手元に残る額は目減りします。

ただし、法人税は企業の損益を通算した額に課されるものです。その年度の決算が赤字であれば課税されません。所得税は、売却した資産の種類によって課税内容が細かく分かれます。詳細は後述いたしますので、そちらをご覧ください。

事業譲渡・買収側のデメリット

事業譲渡の買収側では、以下のようなデメリットがあります。

- 消費税の発生

- 資金調達

- 手続きが煩雑

- 許認可を承継できない

- PMIが難しい

各デメリットの理由を説明します。

消費税の発生

事業譲渡の買収側は、消費税の発生がデメリットです。包括承継のM&Aスキームでは消費税は発生しません。一方、個別承継である事業譲渡では、買収リストに消費税課税資産が含まれていると消費税が発生します。消費税課税資産とは以下のとおりです。

- のれん

- 棚卸資産

- 無形固定資産

- 土地を除いた有形固定資産

消費税は事業譲渡の対価を支払う際に合算して売却側に渡します。つまり、この消費税を税務署に納付するのは売却側の役割です。

資金調達

事業譲渡の対価は現金であるため、買収側は必ず資金調達を行わなければならないのはデメリットといえます。さらに、前項で説明した消費税が発生するケースでは、その分の資金も対価支払い時に必要です。

自己資金で足りなければ、金融機関やファンドなどから融資や出資を得なければなりません。

手続きが煩雑

事業譲渡の買収側では、煩雑な手続きに対応しなければならず、その点がデメリットです。まず、取引先の同意を得てそれぞれ個別に取引契約を新たに締結するか、契約名義の変更手続きをしなければなりません。

移籍する従業員とは1人ずつ同意を得たうえで労働条件を調整し、雇用契約を新たに締結する必要があります。取引先や従業員の数によっては膨大な手間がかかる手続きとなるでしょう。したがって、大企業間で行う事業譲渡ほどデメリットの度合いが強まります。

許認可を承継できない

事業譲渡では事業の許認可は承継できません。これは買収側にとってデメリットです。事業の許認可は、申請をした事業者に与えられます。買収側は許認可を得た当事者ではないため、許認可を買収リストに入れられません。

買収する事業に必要な許認可を買収側が所有していない場合は、事業譲渡の効力が発生するまでに許認可を得ておく必要があります。許認可がなければ、事業を買収しても運営を開始できません。

PMIが難しい

事業譲渡の買収側にとって、PMI(Post Merger Integration=経営統合プロセス)の難しさがデメリットです。事業譲渡の場合、買収した事業部門を突然、社内に統合することになります。

マネジメント、組織、業務システム、企業風土などをうまく融合させないと、想定どおりのシナジー効果や業績向上は望めません。PMIを成功させるためには、十分に練ったPMI計画を立てたうえで、それを責任を持って推進するプロジェクトが必要です。

事業譲渡の手続きの流れ

ここでは、事業譲渡の手続きの流れについて、交渉相手との手続き、社内的な手続き、対外的な手続きを合わせ、時系列に沿って説明します。事業譲渡の手続きの流れは以下のとおりです。

- 事前準備・M&Aアドバイザーと業務委託契約締結

- 企業価値評価

- 取締役会決議

- 交渉相手探し

- 秘密保持契約締結・交渉開始

- トップ面談

- 基本合意書取り交わし

- デューデリジェンス

- 最終交渉

- 事業譲渡契約締結

- 臨時報告書

- 公正取引委員会

- 株主への通知・公告

- 株主総会特別決議

- 許認可取得

- 資産の名義変更手続き

- 取引契約の地位移転手続き

- 従業員との労働契約締結

- クロージング(事業譲渡の効力発生)

事業譲渡の流れに沿い、各手続きの内容を説明します。

事前準備・M&Aアドバイザーと業務委託契約締結

事業譲渡ニーズの発生に応じ、事業譲渡の準備に入ります。まず行うことは、事業譲渡を行う目的の明確化です。目的が複数ある場合には、後日の交渉のため目的に優先順位をつけておきます。

M&A仲介会社などが実施している無料相談を活用し、事業譲渡の情報収集と、どのM&Aアドバイザーと契約するかの吟味を行いましょう。M&Aアドバイザーを選定したら、業務委託契約を締結します。

その後、M&Aアドバイザーから事業譲渡を進める今後のスケジュールと戦略の提案を受け、これを策定する流れです。

以下の動画では、M&Aの準備に関する解説をしています。ご参考までご覧ください。

以下の動画では、M&Aアドバイザーと契約する際の注意事項を解説しています。ご参考までご覧ください。

企業価値評価

この段階で必ずやっておかなければならない流れとして、企業価値評価(バリュエーション)があります。事業譲渡では会社の経営権ではなく事業の運営権を売買するので、正確な表現としては事業価値評価です。

M&Aアドバイザーや公認会計士などに依頼し、売却する事業の価値を金額で算定します。この算定結果を基にして、後日の交渉で相手に提示する事業売却希望額を決める流れです。

以下の動画では、企業価値評価と、その際に使われる専門的な算定方法の3体系について解説しています。ご参考までご覧ください。

取締役会決議

今後、交渉相手と事業譲渡手続きを進めていくためには、取締役による正式な決議が必要な流れです。取締役会設置会社であれば取締役会決議、取締役会非設置会社であれば取締役決議を行います。いずれの場合でも、取締役の過半数の賛成で可決可能です。

取締役会では、準備段階で策定した事業譲渡の目的、戦略、スケジュール、売却希望額などを提示します。

交渉相手探し

取締役会決議を受け、事業譲渡先を探す流れに移行します。相手先探しはM&Aアドバイザーの役割です。大枠で条件に合致する交渉相手候補10数社の概要が記載されたリストが提出されます(これをロングリストという)。

そして、ロングリストから5社以下程度まで絞り込みを行う流れです(これをショートリストという)。ショートリストでは優先順位をつけ、その優先順位に従ってM&Aアドバイザーが交渉の打診をします。

秘密保持契約締結・交渉開始

交渉の打診に応じる相手が現れたら、秘密保持契約を締結する流れです。事業譲渡交渉では会社の重要な経営情報を開示するため、秘密保持契約において以下の内容を規定します。

- 秘密情報の範囲

- 秘密情報の取り扱い方

- 事業譲渡交渉を行うこと自体も秘密扱いとする

- 契約違反した場合の罰則

秘密保持契約締結後、情報を開示し交渉を開始します。交渉はM&Aアドバイザーが仲介または代行するため、当事者が直接交渉はしません。

以下の動画では、M&Aにおける秘密保持契約の解説をしています。ご参考までご覧ください。

トップ面談

事業譲渡交渉の流れの中で必ず行われるのがトップ面談です。トップ面談では、売却側と買収側の経営トップが直接会って話をします。トップ面談で話し合われるテーマは以下のとおりです。

- 自社の経営ビジョン

- 自社の特徴、社風

- 事業譲渡・譲受を行いたい理由

- 売却事業の概要(売却側)

- 今後の方針

上記の話をしながら、お互いの人物像の把握も行います。また、トップ面談で条件交渉は行われません。

以下の動画では、トップ面談とその後の流れを解説しています。ご参考までご覧ください。

基本合意書取り交わし

事業譲渡交渉が大筋で条件合意できたら、基本合意書を取り交わす流れに進みます。基本合意書とは、合意内容を確認するための書類です。法的拘束力はなく、事業譲渡が正式に決定したわけではありません。しかしながら、心理的な拘束効果はあるでしょう。

また、以下の条項には例外的に法的拘束力を持たせます。

- 秘密保持

- 独占交渉権

- 売却側のデューデリジェンスへの協力

独占交渉権とは、一定期間、第三者が売却側と交渉するのを排除するものです。

デューデリジェンス

独占交渉権の期間中、買収側はデューデリジェンスを実施します。デューデリジェンスとは、売却側の対象事業や関連する資産、権利義務などを細かく調査することです。財務、税務、法務、労務などの分野について、士業などの専門家を起用して行われます。

以下の動画ではデューデリジェンスの解説をしています。ご参考までご覧ください。

最終交渉

デューデリジェンス終了後、買収側ではあらためて事業価値評価が行われ、最終交渉で提示する買収希望額を決めます。デューデリジェンスで問題が出ていなければ、基本合意書でまとめた条件に沿った金額となるでしょう。

また、買収側としては、独占交渉権の期間中に最終交渉までこぎ着けるようにスケジューリングします。

事業譲渡契約締結

最終交渉で無事に条件合意となれば、事業譲渡契約を締結します。一般に、事業譲渡契約書のドラフトは買収側での作成です。売却側は事業譲渡契約書ドラフトの内容を弁護士とともに確認します。訂正・修正の指摘や変更の希望があれば、M&Aアドバイザーを介して伝える流れです。

事業譲渡契約書の確認が完了したら締結手続きを行います。ただし、事業譲渡契約を締結しても、クロージングするまで事業譲渡の効力は発生しません。クロージングまでには、社内手続きや外部との手続きをすませなければならないため、以降でその内容を説明します。

臨時報告書

有価証券報告書の提出義務がある企業が、以下の条件のどちらかに該当する事業譲渡を行う場合、臨時報告書を提出しなければなりません。

- 事業譲渡・譲受で純資産額が30%以上の増減

- 事業譲渡・譲受で売上高予想が前年度より10%以上の増減

有価証券報告書の提出義務があるのは上場企業以外でも該当する場合があります。臨時報告書の提出は、金融庁が運営している電子開示システムEDINETを用いるのが一般的です。臨時報告書は、金融庁と財務局を介して内閣総理大臣に提出されます。

公正取引委員会

企業グループとして国内の合計売上高が200億円超の企業が、以下の条件のいずれかに合致する事業の買収を行う場合、公正取引委員会への届出が必要です。

- 国内売上高30億円超の企業の全事業を買収

- 売却側の重要事業が買収対象で該当事業部門の国内売上高が30億円超

- 売却側の重要事業が買収対象であり、その事業に関わる全固定資産を買収するケースにおいて該当事業部門の国内売上高が30億円超

同一企業グループ内での事業譲渡であれば、上記の条件に合致しても公正取引委員会への届出は不要です。届出の受理後30日間は、事業譲渡を行えません。公正取引委員会において独占禁止法に抵触すると判断された場合は、排除措置命令前の通知(事前通知)が行われます。

株主への通知・公告

事業譲渡を正式に行うためには、株主総会での承認手続きが必要です。そのため株主に対し、臨時株主総会招集通知を発送します。また、会社法第四百六十九条では、事業譲渡に反対する株主の株式買取請求権を認めています。

事業譲渡を行う企業側は、事業譲渡の効力発生20日前までに、株主に対し事業譲渡の実施内容と反対の場合、株式買取請求権があることについて、個別通知および官報公告または電子公告を行わなければなりません。

株主総会特別決議

事業譲渡を行う売却側は、全部の事業、または重要な一部の事業を売却する場合、株主総会の特別決議での承認を得なければなりません。特別決議は、議決権を有する株主が過半数出席したうえで3分の2以上の賛成が必要です。

株主総会の特別決議は、事業譲渡の効力発生日前日までに行わなければなりません。なお、簡易事業譲渡または略式事業譲渡に該当する場合は、株主総会を省略できるメリットがあります。

許認可取得

事業譲渡のデメリットとして買収側は許認可を承継できません。許認可が必要な事業を買収した場合は、事業譲渡の効力が発生するまでに、監督官庁に申請し許認可を得ておくことが必要です。

許認可が下りるまでには時間を要します。どの程度の期間を要すのか調べたうえで、それを逆算し申請手続きを進めることが肝要です。

商号の継続利用

買収した事業において売却側が用いていた商号には、顧客や取引先に浸透しているというメリットがあるため、買収側が継続利用するケースもあります。その際、該当事業の債務について会社法第二十二条に定めがあり注意が必要です。

事業譲渡の買収側が商号を継続利用する場合、基本的には、その時点で該当事業に発生している債務は買収側も負うことになります。ただし、買収側が債務を負わない旨の登記をした場合と、売却側と買収側が第三者に買収側は債務を負わない通知をした場合、債務は負いません。

資産の名義変更手続き

事業譲渡で売却・買収した資産は、名義変更手続きが必要になります。名義変更手続きとは、資産の所有権移転手続きです。ここでは、特に以下の資産の名義変更手続きについて説明します。

- 売掛金

- 買掛金

- 受取手形

- 支払手形

- 動産

- 不動産

- 知的財産権

所有権の移転手続きでは、第三者への対抗要件手続きを行う必要もあります。

売掛金

売掛金は、まず、債務者に債権を譲渡した旨の通知を行います。次に、第三者への対抗要件として、売却側の債権譲渡通知、または得意先の承諾が必要です。

それらは、内容証明郵便で確定日付がある通知とするか、公証人役場で確定日付を取得しなければなりません。また、確定日付は、譲渡後の日付である必要もあります。

買掛金

事業譲渡の売却側から買収側へ買掛金を移転させる場合、債権者の同意が得られれば免責的債務引受契約となり、問題なく売却側から買収側へ債務(買掛金)が移転します。

しかし、債権者の同意が得られない場合、債務(買掛金)は重畳的債務引受となり、注意が必要です。重畳的債務引受とは、売却側と買収側が連帯して債務を負う状態にあることを意味します。

受取手形

事業譲渡の売却側の受取手形は、裏書譲渡手続きをすることで買収側に移転できます。裏書譲渡とは、文字どおり、手形の裏側の記載欄に譲渡側が必要事項を記入するものです。

譲渡側が個人なら屋号、住所、氏名、法人なら法人名、所在地、代表者名を記入して捺印します。受取手形の裏書譲渡は、手数料を発生させずに資金化できる点がメリットです。

支払手形

事業譲渡で支払手形を売却側から買収側に移転させた場合、手形の支払期日に買収側が売却側の名義で決済する手続きを行います。

支払手形の決済は支払口座上で行われるため、支払期日までに忘れずに代金を入金しておくことが必要です。残高不足で未決済になると約束手形が不渡りとなり、トラブルが生じます。

動産

事業譲渡契約締結がすめば、動産の所有権は売却側から買収側へ移転します。一般に動産とは、機械装置、製品、仕掛品、貯蔵品、無記名証券、現金などです。第三者への対抗要件としては、譲渡日に移転する動産それぞれを、売却側から買収側へ実際に引き渡す必要があります。

不動産

不動産も事業譲渡契約締結によって売却側から買収側に所有権は移転します。第三者への対抗要件としては、不動産ごとに所有権移転登記をしなければなりません。不動産に抵当権や地上権がついていれば、それらも移転登記手続きが必要です。

不動産に根抵当権がついている場合は、債務者の変更登記をします。不動産の中に工場建屋があり、工場財団を組成している場合には、工場財団移転登記手続きも行わなければなりません。

知的財産権

事業譲渡の際に売却側から買収側に知的財産権が移る場合、移転の効力を得るためには、それぞれの知的財産権の登録者の名義を売却側から買収側に変更する手続きを行わなければなりません。この手続きは買収側が行います。

知的財産権とは、特許権、意匠権、商標権、実用新案権、著作権、著作隣接権、回線配置利用権、育成者権、商号権などのことです。

取引契約の地位移転手続き

事業譲渡の際に売却側と取引先との契約を買収側が承継するためには、まず、取引先から合意を得ることが必要です。

そのうえで取引契約の地位を売却側から買収側に移転するため、取引名義者を買収側に変更した内容にして契約更改します。この手続きを、各取引先と個別に行わなければなりません。

従業員との労働契約締結

事業譲渡で売却・買収する事業に従事している従業員を買収側が承継するには、まず、各従業員が買収側に移籍する同意を得なければなりません。同意を得るのは個別手続きです。

従業員は売却側を退社して買収側に入社する流れになるため、買収側と新たに労働契約を締結します。労働条件、待遇などの労働契約内容に従業員が納得しないと労働契約が締結できません。従業員1人ずつとの折衝が必要です。

クロージング(事業譲渡の効力発生)

クロージングとは、事業譲渡契約に記載された内容を履行することです。具体例としては以下のようなものがあります。

- 売却側:各資産の引き渡し、名義変更手続きなど

- 買収側:対価の支払い、登記変更手続きなど

クロージングを迎えてはじめて、事業譲渡の効力が発生します。これにより事業譲渡手続きは完了です。

以下の動画では、事業譲渡などのM&Aの大まかな流れの解説をしています。ご参考までご覧ください。

事業譲渡での税金

ここでは、事業譲渡で発生する可能性のある以下の税金を確認します。

- 法人税(企業の場合)

- 所得税(個人事業主の場合)

- 消費税

- 不動産取得税

- 登録免許税

それぞれの課税内容を説明します。

法人税(企業の場合)

法人が事業譲渡の売却側の場合、売却益は法人税の課税対象です。2023年11月現在の税率は以下のようになっています。

- 中小企業の法人税実効税率約31%

実効税率とは、法人税、法人住民税、地方法人税、法人事業税、特別法人事業税で異なる税率と税額計算方法を通算化したものです。

法人税は、企業の全損益通算後の利益額に課税されます。仮に事業譲渡益が出た年度に設備投資のような大きな出費や特別損失などがあって決算が赤字になった場合、法人税は課税されません。

所得税(個人事業主の場合)

個人が事業譲渡の売却側の場合、資産の売却益は譲渡所得として課税を受けます。譲渡所得の計算式は以下のとおりです。

- 譲渡所得=売却額-(取得額+譲渡費用)-控除額

譲渡費用とは、仲介手数料や印紙税などが該当します。資産の種類によって所得区分があり、売却した資産によって税率が異なるため注意が必要です。土地や建物は分離課税となり、2023年11月現在の税率は以下のようになっています。

- 長期譲渡所得税率15%+復興特別所得税0.315%+住民税5%(合計20.315%)

- 短期譲渡所得税率30%+復興特別所得税0.63%+住民税9%(合計39.63%)

長期譲渡所得とは所有して5年超が経過した土地・建物を売却した場合で、短期譲渡所得とは所有して5年以下の土地・建物を売却した場合です。2009~2010年に購入した土地の場合は1,000万円の特別控除があります。

個人事業主が土地・建物・株式以外の資産を売却した譲渡益は総合課税です。他の所得と合算後、下表のとおり累進税率が適用され、加えて住民税5%が課税されます。

課税される所得金額 | 税率 | 控除額 |

|---|---|---|

1,000~194万9,000円 | 5% | なし |

195万~329万9,000円 | 10% | 97,500円 |

330万~694万9,000円 | 20% | 427,500円 |

695万~899万9,000円 | 23% | 636,000円 |

900万~1,799万9,000円 | 33% | 1,536,000円 |

1,800万~3,999万9,000円 | 40% | 2,796,000円 |

4,000万円以上 | 45% | 4,796,000円 |

さらに、上記の累進税率の2.1%分が復興特別所得税として課税されます。復興特別所得税は2037年までの時限税です。

消費税

事業譲渡で売買される資産の中に、以下の消費税課税資産が含まれていると買収側は消費税を負担しなければなりません。2023年11月現在の消費税率は10%です。

- のれん

- 棚卸資産(商品や製品、原材料などの在庫)

- 無形固定資産(知的財産権やソフトウェアなど)

- 土地を除いた有形固定資産(建物、設備、機械、車両、備品など)

買収側は事業譲渡対価の支払い時に消費税分も加算して売却側に渡します。したがって、税務署に消費税を納付するのは売却側の役割です。なお、消費税非課税資産は土地、有価証券、債権などが該当します。

不動産取得税

事業譲渡の際に不動産が含まれていた場合、買収側は不動産取得税を納める必要があります。不動産取得税の2023年11月現在の税率は以下のとおりです。

- 土地3%

- 住宅3%

- 住宅以外の建物4%

上記の税率は各資産の固定資産税評価額に対して計算します。

登録免許税

事業譲渡で不動産を取得した場合、買収側は登記の変更手続きも必要です。不動産登記の変更手続きを行う際には、登録免許税が発生します。2023年11月現在の登録免許税の税率は以下のとおりです。

- 土地1.5%

- 建物2%

上記の税率は、各資産の固定資産税評価額に対して適用されます。

以下の動画では、事業譲渡を含めたM&A時の税金に関して解説をしています。ご参考までご覧ください。

事業譲渡の注意点

ここでは、事業譲渡のデメリットとなりかねない注意点として、以下の5項目を説明します。

- 詐害行為取消権

- 免責登記

- 従業員の解雇

- 税務リスク

- 法的トラブルリスク

それぞれの注意点・デメリットの内容を確認しましょう。

詐害行為取消権

事業譲渡の実施後、売却側の債権者から事業譲渡内容が詐害行為に当たると裁判所に訴えられ、それが認められるとその事業譲渡は法的に認められず取り消されてしまうでしょう。これを債権者の詐害行為取消権といいます。

詐害行為とは、債権者に害(不利益)を及ぼすと承知していながら、資産を安く売却したり売却益を他の債権者へ優先して弁済したりなどの行為のことです。事業譲渡実施の際には、債権者への事前説明と適正な金額での取引となるようにしましょう。

免責登記

事業譲渡の買収側が売却側の商号を承継する場合、原則として買収側も当該事業の債務を負うことになります。売却側と事前に話し合い、買収側が過去の債務を負わない場合は、登記への記載や債権者への通知などの免責登記手続きを行わなければ債務負担を免れられません。

従業員の解雇

事業譲渡の売却側において、買収側への移籍を拒否した従業員を解雇したり、事業譲渡を機に整理解雇をしたりする場合は慎重に行うことが肝要です。

日本の労働基準法、労働契約法は労働者を強く守る法令であるため、複数の要件を完全に満たしていなければ不当解雇とされ労働争議に発展しかねません。従業員の解雇にあたっては、弁護士や社会保険労務士などに相談しましょう。

税務リスク

個別承継である事業譲渡は、包括承継である他のM&Aスキームと違って買収側に税金が発生する場合があります。発生する可能性がある税金は消費税、不動産取得税、登録免許税です。

税金の発生する資産の金額によっては、税額が高くなる可能性もあります。事業譲渡の買収側においては、税金費用もシミュレーションした資金計画が必要です。

法的トラブルリスク

事業譲渡で不動産が売買対象である場合、個別承継であるため、不動産に抵当権や地上権、根抵当権などが設定されていて適正に変更手続きを行わないと、それぞれの権利者との間で法的トラブルが起きやすい傾向があります。

これは売却側・買収側共通の注意点・デメリットです。この問題を未然に防ぐには、弁護士や公認会計士などへ相談をしましょう。

事業譲渡をするべき状況

ここでは、経営や事業運営がどのような状況のときに、事業譲渡を実施してメリットが得られるかを説明します。事業譲渡のメリットが得られると想定される状況は、以下の6つのシチュエーションです。

- 売却側に不採算事業

- 売却側に継続したい事業がある

- 後継者不在

- 企業再生を図る

- 簿外債務を排除したい買収側

- 買収側の資金不足

それぞれ、どのようなメリットが得られるシチュエーションなのか確認しましょう。

売却側に不採算事業

多角化戦略で複数の事業を行っていると、不採算事業が生じてしまうケースもあります。その不採算事業の回復が難しい場合には、事業譲渡のメリットを活かし、不採算事業を売却し事業の選択と集中を実現するのが得策です。

赤字部門がなくなることで業績は上昇し、事業譲渡で得た対価は主力事業に投資できます。

売却側に継続したい事業がある

複数の事業を行っていて不採算部門がない場合でも、経営戦略として1つの事業に絞ったり、規模が大きくなり過ぎた会社の効率化を図ったりなどの目的がある場合、これを都合よく実現できるのは事業譲渡のメリットです。

このケースでの事業譲渡は、不採算事業の発生を防ぐ意図もあります。

後継者不在

後継者不在の中小企業や個人事業主は多く、その解決方法として事業譲渡などのM&Aがよく用いられるようになってきています。何らかの理由で経営者が法人格を手元に残しておきたい場合、事業譲渡による事業承継がメリットを活かせるでしょう。

また、後継者となる子どもが2人いるような場合、一方に法人を設立させて事業譲渡し、もう一方に株式譲渡する方法もあります。

企業再生を図る

複数の事業を行っているものの全ての事業に十分なリソースを回せず、このままでは経営が厳しくなる見込みの場合、事業譲渡のメリットが役立ちます。1つは、売却する事業の対価を得ることによって残した事業への投資資金が確保できることです。

もう1つは、資金の豊富な売却先において、売却した事業やそれに携わる従業員が業績を向上させる確率が高まることにあります。

簿外債務を排除したい買収側

事業譲渡以外のM&Aスキームは全て包括承継です。包括承継のデメリットである、簿外債務承継の可能性を排除したいと考える買収側は少なくありません。個別承継である事業譲渡であれば、そのメリットとして買収対象を個別に選べるため、簿外債務の承継を防げます。

買収側の資金不足

買収予算に限度がある企業の場合、会社を丸ごと買収する株式譲渡ではなく、事業を個別に買収できる事業譲渡が向いています。会社を丸ごと買収するよりも、事業に絞って買収する方が買収額を抑えられるからです。

事業譲渡のメリットを活かすことで、限られた予算でもM&Aが可能になります。

事業譲渡の成功事例

ここでは、実際に行われた以下3件の事業譲渡成功事例を紹介します。

- workhouseからグラッドキューブへの事業譲渡

- 旭化成パックスからアァルピィ東プラへの事業譲渡

- イタヤとコスモランバーからブルケンへの事業譲渡

どのような事業譲渡が実施されたのか、その内容を説明します。

workhouseからグラッドキューブへの事業譲渡

売却側 | 買収側 | |

|---|---|---|

法人名 | workhouse | グラッドキューブ |

所在地 | 東京都江東区 | 大阪府大阪市 |

事業内容 | AI開発・運用、受託開発、画像解析、 医療DX開発および医療サービスに関わる運用、 オフショア人材開発(ベトナム)、薬局事業 | ウェブサイト解析・改善SaaS事業、 マーケティングソリューション事業、 SPAIA事業 |

売上高 | 非公表 | 14億8,400万円 |

2023年10月、workhouseは、グラッドキューブへ以下の事業を譲渡しました。

- AI開発・運用、受託開発、医療DX開発および医療サービスに関わる運用、画像解析

- 対象事業の売上高:6億円

買収額は4億円でした。買収側であるグラッドキューブの目的は、事業領域の拡大のため、AI関連事業領域におけるコアリソースの確保です。

旭化成パックスからアァルピィ東プラへの事業譲渡

売却側 | 買収側 | |

|---|---|---|

法人名 | 旭化成パックス | アァルピィ東プラ |

所在地 | 東京都千代田区 | 大阪府吹田市 |

事業内容 | 食品・医薬品等の包装用ラミネート フィルムおよび飲料・食品用 プラスチック成形容器の製造・販売 | 全産業分野向けの精密プラスチック成形、 電子部品の搬送用・食品包装用・その他産業部 材用などのプラスチックシートの製造・販売、 プラスチック製品の設計・成形技術および 機能性素材の開発提案 |

売上高 | 非公表 | 231億7,100万円(連結) |

2023年10月、旭化成パックスは、アァルピィ東プラへ以下の事業を譲渡しました。

- 飲料・食品用プラスチック成形容器の製造・販売

売却事業の売上高および買収額は公表されていません。旭化成パックスの完全親会社である旭化成は、旭化成パックスの行っている事業をこれ以上、単独で成長させるのは困難と判断し、容器事業をアァルピィ東プラへ譲渡することを決めました。

なお、残るフィルム事業の売却後、2024(令和6)年に旭化成パックスは清算される予定です。

イタヤとコスモランバーからブルケンへの事業譲渡

売却側 | 売却側 | 買収側 | |

|---|---|---|---|

法人名 | イタヤ | コスモランバー | ブルケン |

所在地 | 新潟県南蒲原郡田上町 | 新潟県南蒲原郡田上町 | 東京都江東区 |

事業内容 | 木材加工および 建築資材の販売 | 木材加工および 建築資材の販売 | 木材・建材・住宅設備 機器サッシの販売、 木材プレカット加工業 |

売上高 | 97億2,900万円 | 10億6,100万円 | 非公表 |

2023年9月、イタヤとコスモランバーは、JKホールディングスの子会社であるブルケン(現ブルケン・イタヤ)に全事業を譲渡しました。買収額は公表されていません。イタヤとコスモランバーの経営者は同一人物です。

イタヤとコスモランバーは、事業と雇用の維持を目的に事業譲渡を申し出ました。JKホールディングスとしては、グループ内の小売部門の拠点が拡充されシナジー効果が見込めると判断し買収を決めています。

事業譲渡のメリット・デメリットまとめ

M&Aを検討する際、事業譲渡は有効な手段の1つです。事業譲渡には多少のデメリットもありますが、それを大きく上回る効果のあるメリットが数多くあります。

事業譲渡のメリットをより享受できるよう、各プロセスにおける手続きを着実に実施するためには、M&A仲介会社など専門家の力を借りるのが得策です。

M&A・事業承継のご相談ならM&Aプライムグループ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aプライムグループにご相談ください。

M&Aプライムグループが選ばれる4つの理由

②業界特化の高い専門性

③最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

④マッチング専門部署による高いマッチング力

>>M&Aプライムグループの強みの詳細はこちら

M&Aプライムグループは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。