【会社を売りたい経営者必見】会社売却のメリットや手続きと注意点を徹底解説!

会社を売りたい経営者の方に向けて、会社売却に関するさまざまな情報をまとめました。主な内容として、経営者が会社を売りたい理由ベスト4、会社売却の方法や手続きの流れ、メリット・デメリットと注意点や相場、会社を売りたい時の相談先などを解説しています。

目次

会社を売りたい経営者が増えている背景

各種報道によると、現在、日本におけるM&Aは最盛期にあり、コロナ禍の1年を除き、毎年、実施件数が伸びています。M&Aは、会社売却する側と買収する側がいて成立するものです。大企業間のM&Aだけでは、これほどのM&Aの増加にはならなかったでしょう。

現在のM&Aの増加理由は、多くの中小企業経営者が会社を売りたいと思うようになり、それを実際に行っているからです。

中小企業経営者が現在のように会社を売りたいと行動するようになった背景には、M&Aが広く浸透し経営戦略やイグジット戦略として有効だという認識が確立したものと考えられます。

経営者の会社を売りたい理由4選

経営者が会社を売りたいと思う際の理由として多いのが、以下の4つのいずれかです。

- 会社の存続

- イグジット戦略

- 経営の安定

- 業績向上

会社を売りたいと思う理由は1つに限定されるものではなく、複合的な理由で会社を売りたいと考える場合もあります。会社を売りたい4つの理由の内容を確認しましょう。

会社の存続

経営者が会社を売りたいと思う理由の1つは、会社存続のためです。帝国データバンクの「全国『後継者不在率』動向調査(2023年)」によると、日本の中小企業の後継者不在率は53.9%です。数値は減少傾向とのことですが、まだ安心できる段階ではありません。

後継者不在のまま経営者が引退時期を迎えれば会社は廃業です。従業員は解雇、取引先は仕事を失い、顧客はサービス提供を受けたり商品を購入したりできなくなります。しかし、会社売却することで廃業を免れ、会社は存続できるのです。

イグジット戦略

経営者が会社を売りたい理由には、イグジット戦略もあります。イグジット戦略とは、投資資本を回収したうえで利益を獲得することです。ベンチャー企業やスタートアップでは、設立時から会社を売りたいという目的のもと、業績向上を図っています。

近年では中小企業においても、ベンチャー企業と同じ発想で、会社売却での対価により売却益を獲得したいと考える経営者も増えてきました。

経営の安定

経営者の中には、経営の安定化を図るために会社を売りたいと考えるケースもあります。会社売却をするということは、資本力のある企業の子会社になるということです。中小企業単独での経営では、資金面の余裕がないことも多く、そのために経営も不安定になりがちです。

しかし、会社売却後は親会社の資金面のバックアップが期待できるため、資金繰りの心配や苦労から解放されるでしょう。より経営に集中できることも手伝って、経営の安定化が見込めます。

業績向上

会社売却後の業績向上を目論んで、会社を売りたいと考える経営者もいます。会社売却により大手企業の傘下になったり企業グループ入りしたりすれば、期待できるのは資金面のバックアップだけではありません。

親会社のブランド力や信用力、グループ企業の経営資源の利用といった恩恵があるほか、グループ企業との協業が実現すれば、シナジー効果の発現による大幅な業績向上が見込めます。

会社売却のメリット

ここでは、会社売却のメリットを紹介します。会社売却の主なメリットは以下の5点です。

- 事業承継の実現

- シナジー効果の創出

- 対価の獲得

- 経営者保証解消

- 経営責任からの解放

会社売却のメリットそれぞれの内容を説明します。

事業承継の実現

会社売却のメリットの1つは、事業承継の実現です。中小企業において親族や社内に後継者がいなければ、会社は廃業せざるを得ません。しかし、会社売却をすることにより、買収側が新たな経営者(後継者)となって事業承継が実現します。

会社売却によって事業承継が実現することで、従業員の雇用や取引先との関係は維持され、顧客もサービスの利用や商品の購入などを継続できるため、地域社会・地域経済に悪影響を及ぼしません。

シナジー効果の創出

会社売却後のメリットとして、シナジー効果の創出があります。シナジー効果とは、相乗効果のことです。会社売却後、買収側と会社売却側が協業を行うことで相互に事業の活性化が起き、結果として双方の業績が向上する状態を指します。

単独の企業では実現が難しかった業績向上を、親子会社が連携して事業を行うことで達成できるようになるのがシナジー効果です。

対価の獲得

対価の獲得も、会社売却の大きなメリットの1つでしょう。オーナー経営者が会社売却として自社株式を譲渡した場合、そのことで得た対価は、自由に使える資金です。

新たな事業にチャレンジするのであれば、その起業資金になります。会社売却後、リタイア生活に入るのであれば、会社売却対価は生活資金を豊富にさせるものです。

経営者保証解消

中小企業のオーナー経営者にとって、会社売却により経営者保証が解消されるのもメリットの1つです。事業譲渡以外の方法で会社売却を行った場合、債務は買収側が承継します。

経営者保証は債務(借入金)に対してのものであり、買収側に移った債務の連帯保証をしているのはおかしな話です。したがって、買収側、金融機関との話し合いにより、経営者保証は解消の運びとなります。

経営責任からの解放

会社売却によって、精神的負担を伴う経営責任から解放されることもオーナー経営者のメリットといえるでしょう。オーナー経営者は、長年にわたって会社の全責任を負って経営を行ってきました。そのことは、大きな精神的負担を伴うものだったはずです。

会社売却によるリタイアを決断したのであれば、肩の荷が下りた解放感を得られるでしょう。

会社売却のデメリット

会社売却では、デメリットを被る場合もあります。会社売却で起こり得る主なデメリットは以下の5点です。

- ロックアップ(キーマン条項)

- 競業避止義務

- 従業員の離職

- 想定額で売れない可能性

- リーガルリスク

会社売却における各デメリットの内容を説明します。

ロックアップ(キーマン条項)

会社売却のデメリットの1つは、ロックアップです。契約書ではキーマン条項とも表現されます。ロックアップとは、事業譲渡、会社分割以外の方法での会社売却後、一定期間、オーナー経営者を会社にとどまらせ、引継ぎ業務やPMI(経営統合プロセス)への協力業務に当たらせるものです。

買収側としては、前経営者が突然いなくなることで事業に悪影響が出るのを防ぐ狙いがあります。オーナー経営者が会社売却後、新会社立ち上げやリタイアを考えていた場合、すぐにはそれを実行できません。

会社売却条件にロックアップを挙げられてしまうと断るわけにもいかないため、できるだけロックアップ期間を短縮する交渉を行いましょう。

競業避止義務

会社売却方法に事業譲渡を用いた場合のデメリットが競業避止義務です。競業避止義務は会社法に規定されています。その内容は、売却した事業と同一の事業を、買収側の所在する区市町村および隣接する区市町村で20年間、行えないというものです。

会社法では、会社売却側と買収側の協議により、期間を30年間まで延長することも認めています。もっとも、買収側の同意を得られれば、期間の短縮や義務の放棄も可能です。

従業員の離職

会社売却のデメリットには、従業員の離職もあります。経営者と従業員では立場も違うため、会社売却の事実を知らされた従業員はまず動揺するでしょう。それが不安感や不信感に変わり、さらには反発心を持つケースもあります。

また、会社売却後、オーナー経営者が会社を去る場合、ロイヤルティが低下する従業員もいるでしょう。そのような心情となった従業員が離職するのは、大いにあり得ることです。

大量の離職者や幹部従業員の離職は買収側から問題視されるため、できるだけ離職者が出ないよう対策を講じる必要があります。

想定額で売れない可能性

想定額で売れない可能性があることも、会社売却のデメリットの1つです。まず、そもそも交渉相手が必ず見つかるとは限りません。交渉相手が見つからなければ会社売却は成立しないことになります。

交渉相手が見つかったとしても、売却額は交渉によって決まるため、必ずしも想定していた金額になるとは言い切れません。売却額の落としどころを見誤らないためには、M&Aアドバイザーのサポートが不可欠です。

リーガルリスク

リーガルリスク(法的リスク)も会社売却のデメリットになります。リーガルリスクとは、会社売却後、買収側から表明保証違反を指摘されて損害賠償請求を受けることです。会社売却の契約書には、必ず表明保証条項があります。

表明保証とは、その時点において開示している情報に虚偽がないこと、隠している情報がないことを表明し保証することです。

具体例としては、会社売却後に簿外債務が明るみに出るケースがあります。簿外債務は会社売却側も把握できていないことがあり、その場合、悪意はありません。しかし、買収側からすれば表明保証違反であることは事実であり、損害賠償請求を起こす可能性があります。

会社売却の方法とそれぞれのメリット

ここでは、会社を売りたい場合の具体的な方法(M&Aスキーム)を紹介します。会社を売りたい時に活用できるM&Aの方法は以下のとおりです。

- 株式譲渡

- 事業譲渡

- 会社分割

- 株式交換

- 合併

今回の会社売却方法の紹介では、広義の会社売却として事業の運営権を売買するM&Aスキームも加えています。各M&Aスキームの概要およびメリット・デメリットを確認しましょう。

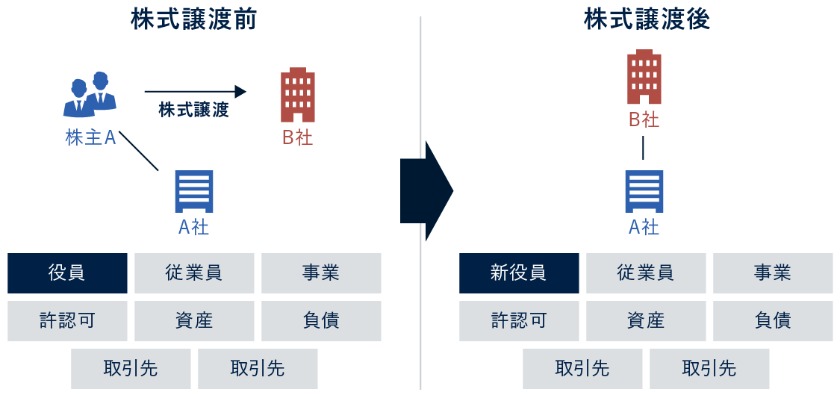

株式譲渡

株式譲渡とは、オーナー経営者が所有する自社株式、あるいは親会社が保有する子会社株式について、現金を対価として買収側に売却し、その経営権を移転させることです。株式譲渡により、買収側が新たな株主=経営者になります。

上図では買収側が法人の場合を表していますが、中小企業の売却では、個人が買収側となるケースもあるでしょう。

株式譲渡のメリット

株式譲渡のメリットは、交渉内容が株式の売却条件のみであるため、他の会社売却方法と比べて交渉が簡易的な点です。交渉が簡易的である分、短期間で成立しやすいメリットもあります。対外的には株主が代わるだけであり、会社売却をしても事業に影響を及ぼしません。

買収側として株式譲渡による経営権の取得は、会社を丸ごと入手したことになります。これを包括承継といいます。また、株式譲渡では売却側の会社組織はそのままであるため、独立性が保たれている点もメリットです。

株式譲渡のデメリット

株式譲渡のデメリットとしては、会社丸ごとの売買取引であるため、一部の事業のみの売買は行えないことです。買収側としては、不要な資産や負債も承継することになります。そして、簿外債務を承継してしまう可能性があることも買収側のデメリットです。

簿外債務の規模によっては、買収側に経営上のダメージを負わせる可能性があります。できるだけ簿外債務の承継リスクをなくすには、徹底したデューデリジェンス(売却側への調査)を行うしかありません。

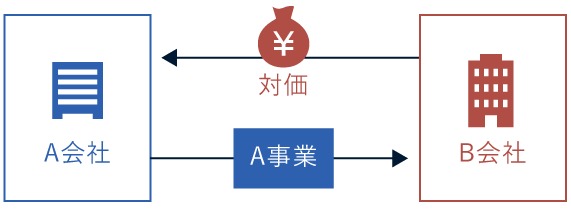

事業譲渡

事業譲渡とは、売却側が行っている事業の運営権を現金を対価として売買するM&A取引のことです。売却する事業の数に制限はなく、複数の事業をまとめて売買できます。売買対象は事業の運営権で、会社の経営権ではありません。

厳密には会社売却とは異なりますが、売却側の事情で全事業を売却しても法人格は手元に残したいケースもあるため、広義の会社売却として事業譲渡も含めます。事業譲渡の特徴は個別承継であることです。売買する資産や権利義務などを1つずつ協議して決めます。

事業譲渡のメリット

事業譲渡のメリットは、売買対象を個別に選んで決められることです。ただし、相手方の同意は必要になります。

売却側のメリットは、法人格を残せること、残したい事業・資産・権利義務・人材は売買対象から外せること、現金で対価を得て事業資産に回せること、事業の選択と集中が実現することです。事業の選択と集中とは、非主力事業を売却し主力事業に経営資源を集中させることを意味します。

買収側のメリットは、不要な資産や負債を売買対象から外せること、簿外債務を承継するリスクがないことです。

事業譲渡のデメリット

事業譲渡のデメリットは、手続きが煩雑であることです。取引先や移籍する従業員とは個別に同意を得たうえで、取引契約・雇用契約を締結し直さなければなりません。買収側のデメリットとして事業の許認可は承継できないため、新たに取得する必要があることです。

また、売買対象に消費税課税資産が含まれていると、他のM&A方法と違って消費税が発生します。買収側は対価だけでなく、消費税分の資金繰りが必要になることもデメリットです。

以下の動画では、株式譲渡と事業譲渡の比較解説をしています。ご参考までご覧ください。

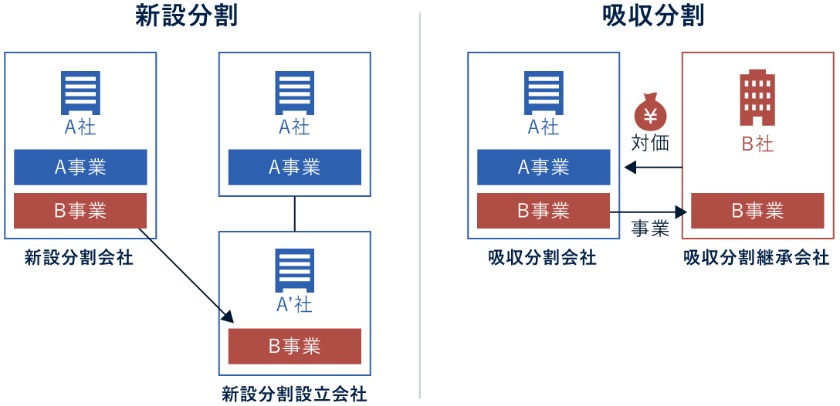

会社分割

会社分割とは、売却側の事業部門を売買するM&A取引です。事業譲渡と類似していますが2点の違いがあります。会社売却は事業部門単位での売買であるため、売買対象の個別交渉は行いません。

該当事業部門に属する資産、権利義務、従業員、取引先、許認可など、全てまとめて買収側が承継します。もう1つの違いは、会社分割は会社法において組織再編行為に分類されていることです。

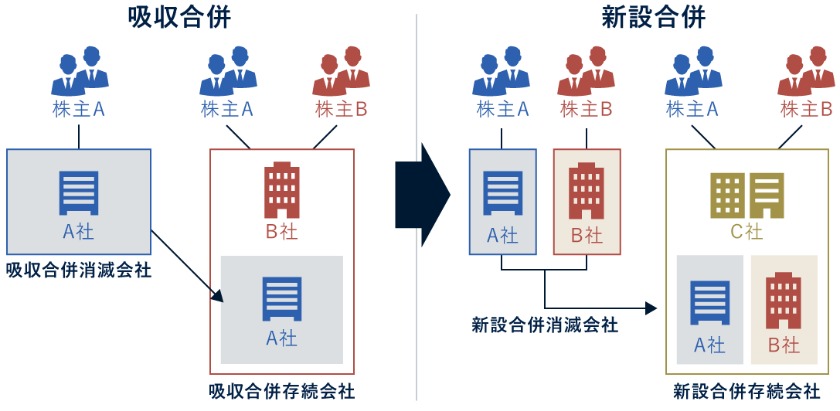

また、会社分割は、既存企業間で行われる吸収分割と、新設企業が買収側となる新設分割の2種類があります。なお、業種によっては会社分割で承継できない許認可もあるので注意が必要です。

会社分割のメリット

会社分割のメリットは、事業譲渡と違って、取引先、移籍する従業員、債権者などから個別同意を得る必要がないことです。その分の手続きが発生しません。買収側のメリットとして、会社分割の対価は自社株式、社債、新株予約権、現金などのどれでも可能です。

たとえば対価を自社株式にするなら、現金を用立てする必要がありません。また、組織再編行為として会社法の要件を満たせば、税制上の優遇措置を得られます。売却側として対価を買収側の自社株式で受け取れば、買収側の株主になれることはメリットともいえるでしょう。

会社分割のデメリット

会社分割における売却側のデメリットは、対価を株式で受け取った場合、現金が必要になった時に換金の手間がかかることです。

買収側のデメリットは、対価を自社株式にした場合、株主構成が変わってしまうこと、包括承継であるため不要な資産や負債も承継してしまうこと、簿外債務を承継する可能性があること、許認可を承継できない業種もあることなどが挙げられます。

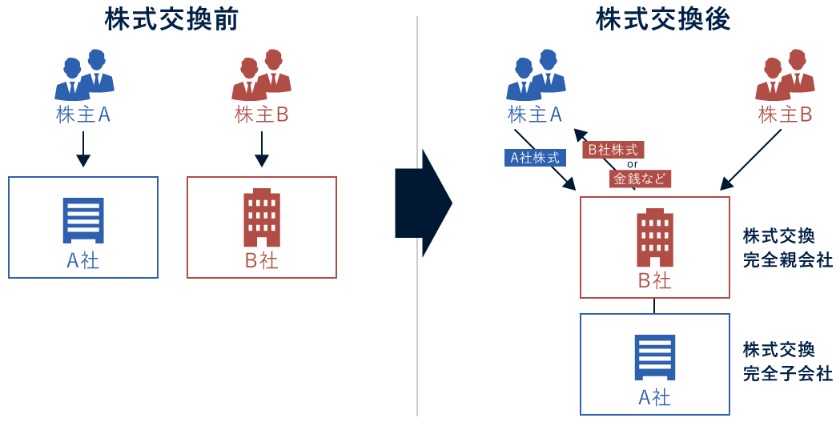

株式交換

株式交換は、売却側を完全子会社にする前提で行われるM&A方法です。以前は対価が買収側の自社株式に限定されていたため、株式交換という呼称になりました。現在は、自社株式、社債、新株予約権、現金のどれでも対価にできます。株式交換は包括承継です。

また、会社法により組織再編行為に分類されています。新設企業が親会社になる株式交換の場合の呼称は、株式移転です。完全子会社ではなく子会社にする場合の株式交換の呼称は、株式交付といいます。

株式交換のメリット

株式交換のメリットは、包括承継で株主が代わるだけであるため、M&Aを行っても事業に支障が生じず、独立性も保たれていることです。買収側のメリットとして、対価を必ずしも現金にしなくていいことが挙げられます。

また、売却側に少数株主がいて株式交換に反対したり、所在が分からず連絡がつかなかったりしても、3分の2以上の株式を取得すれば、スクイーズアウトと呼ばれる手法を行うことで、少数株主の所有株式を強制的に買取り可能です。

売却側は、対価を株式で受け取った場合、買収側の株主になれるメリットがあります。

株式交換のデメリット

株式交換における売却側のデメリットは、対価を株式で受け取った場合、現金が必要になった時に換金の手間がかかることです。

買収側のデメリットは、対価を自社株式にした場合、株主構成が変わってしまうこと、包括承継であるため不要な資産や負債も承継してしまうこと、簿外債務を承継する可能性があることなどが挙げられます。

合併

合併とは、複数の企業を1社に統合することです。他のM&Aスキームと違って、売却側の法人格はなくなり会社は消滅します。合併は文字どおりの包括承継です。会社法において、組織再編行為にも分類されています。

対価は自社株式、社債、新株予約権、現金などのいずれでも可能です。合併には、既存企業間で行われる吸収合併と、新設企業が買収側となる新設合併の2種類があります。

合併のメリット

合併の買収側のメリットは、組織を統合するため、シナジー効果が創出されやすいことです。シナジー効果が創出されれば、業績が向上します。対価を自社株式にすれば、現金を用意せず実施可能です。

会社法の要件を満たして適格組織再編と認められれば、売却側から承継した資産を簿価で計上できます。これは、実質的に法人税の課税対象から外れる税制上の優遇措置を得られるものです。売却側は、対価を株式で受け取った場合、買収側の株主になれるメリットがあります。

合併のデメリット

合併における売却側のデメリットは、対価を株式で受け取った場合、現金が必要になった時に換金の手間がかかることです。

買収側のデメリットは、対価を自社株式にした場合、株主構成が変わってしまうこと、包括承継であるため不要な資産や負債も承継してしまうこと、簿外債務を承継する可能性があること、要件を満たさず非適格組織再編になった場合、税制上の優遇措置を得られないことなどが挙げられます。

また、会社丸ごとの組織統合は、現場の負担が大きいこともデメリットといえるでしょう。

会社売却の手続きと流れ

ここでは、会社を売りたいと思った時から実際に会社売却が成立するまでの手続きの流れを紹介します。一般に、会社売却の手続きの流れは以下のとおりです。

- 会社売却の検討

- M&Aアドバイザーへの相談

- M&Aアドバイザーとの業務委託契約

- 交渉相手探し

- 企業価値評価

- 秘密保持契約・交渉開始

- トップ面談

- 基本合意書

- デューデリジェンス

- 最終交渉・最終契約

- クロージング

- PMI(買収側)

会社売却手続きの方法を流れに沿って説明します。

会社売却の検討

会社を売りたいと思った時から、会社売却の準備段階が始まります。準備段階でまず行うのは、会社売却目的の明確化です。会社を売りたいと考えた時の率直な気持ちを踏まえ、目的=ゴールをしっかり定める必要があります。

目的を明確化しておかないと、会社売却の流れの過程で決断にブレが生じるかもしれないからです。また、目的が1つとは限りません。複数の目的がある場合は、それらにプライオリティをつけておく必要があります。

以下の動画では、会社を売りたいと思った経営者が準備すべき内容について解説しています。ご参考までご覧ください。

M&Aアドバイザーへの相談

M&A仲介会社やその他のM&A支援機関では、ほとんどが無料相談を行っています。会社売却の準備段階における情報収集として、その無料相談を活用しましょう。

また、専門的な知識や経験が必要となる会社売却を、自社単独で進めるのは現実的ではありません。多くの場合、M&Aアドバイザーと契約して会社売却を進めるのが一般的です。M&Aの無料相談の場は、どのM&Aアドバイザーと契約するかの見極めという意味合いもあります。

以下の動画では、M&Aアドバイザーと契約する際の注意点を解説しています。ご参考までご覧ください。

M&Aアドバイザーとの業務委託契約

M&Aアドバイザーの選定ができたら、業務委託契約を締結する流れです。M&Aアドバイザーとの業務委託契約には、2種類のタイプがあります。1つは仲介タイプ、もう1つはアドバイザリータイプです。

M&Aアドバイザーによって、両方のタイプから選んで契約できる場合と、どちらかのタイプでしか契約できない会社に分かれます。以下に、それぞれの契約タイプの違いと概要を記しますので、選定の参考にしてください。

仲介タイプ

仲介タイプの業務委託契約では、M&Aアドバイザーは売却側・買収側の双方と契約します。両者の間に入って交渉を仲介する業務スタイルです。交渉が短期間で成立しやすいとされています。

ただし、両者の要求の折り合いをつけるため、条件面の妥協を求められることがあるでしょう。中小企業のM&Aの場合、どちらかというと、仲介タイプの業務委託契約が多い傾向にあります。

アドバイザリータイプ

アドバイザリータイプの業務委託契約では、M&Aアドバイザーは売却側・買収側のどちらかとしか契約しません。クライアントの最大利益獲得を目標として、交渉を代行する業務スタイルです。

アドバイザリータイプでは、会社売却が成約した場合、希望条件どおり、またはそれに近い内容の実現が期待できます。ただし、条件面の妥協をしない業務スタイルにより、交渉は長期化するでしょう。場合によっては折り合いがつかず、破談となってしまう可能性もあります。

以下の動画では、アドバイザリー契約書について解説しています。ご参考までご覧ください。

交渉相手探し

M&Aアドバイザーとの契約後は、交渉相手探しへと移行する流れです。交渉相手探しはM&Aアドバイザーが行います。M&Aアドバイザーから提示される多くの交渉相手候補リストから、最終的に数社まで絞り込む流れです。

絞り込み時はプライオリティをつけ、その順番でM&Aアドバイザーが交渉の打診をします。交渉打診時に用いられるのが、ノンネームシートと呼ばれる企業概要書です。

この段階では、こちらの社名を明かさないため、ノンネームシートでは社名を伏せ、所在地、業績などもおおよその情報のみを記載します。

以下の動画では、ノンネームシートについて解説しています。ご参考までご覧ください。

企業価値評価

会社売却の流れの過程では、この段階で企業価値評価を実施します。企業価値評価とは、自社の価値を金額に換算したものです。会社売却交渉時に提示する、売却希望額を決めるための参考にします。

企業価値評価は、M&Aアドバイザーあるいは公認会計士などに依頼し、専門的な算定方法を用いて実施されるものです。企業価値評価の詳細については別途、後述します。

以下の動画では、企業価値評価に関する解説をしています。ご参考までご覧ください。

秘密保持契約・交渉開始

交渉の打診に応じる相手が現れたら、秘密保持契約を締結し交渉を開始する流れです。交渉開始にあたって会社の経営情報を開示する必要があるため、秘密保持契約は必ず結ばなくてはなりません。秘密保持契約では以下の内容を取り決め約定します。

- 秘密情報の特定

- 会社売却交渉を行うこと自体も秘密情報とすること

- 秘密情報の取り扱い方

- 秘密保持期間

- 契約違反した場合の罰則

以下の動画では、秘密保持契約について解説しています。ご参考までご覧ください。

トップ面談

会社売却交渉の過程で必ず行われるのがトップ面談です、トップ面談では、売却側・買収側の経営トップが直接面会して話をします。トップ面談で話し合われるテーマは以下のとおりです。

- これまでの経営方針

- 会社を売りたい理由(売却側)

- 会社を買収したい理由(買収側)

- 会社の特徴や社風

- 会社売却後の自身の去就方針(売却側)

- 買収後の方針(買収側)

話をしながら人物像の見極めも行われます。なお、トップ面談で条件交渉は行いません。

以下の動画では、トップ面談の解説をしています。ご参考までご覧ください。

基本合意書

交渉において大筋で条件合意できたら、基本合意書を取り交わす流れです。基本合意書とは合意内容を書面化した確認書で、基本的に法的拘束力はありません。ただし、一定の心理的な拘束効果は望めるでしょう。また、例外的に以下の条項には法的拘束力を持たせます。

- 秘密保持

- 独占交渉権

- 会社売却側のデューデリジェンスへの協力

独占交渉権とは、基本合意書で定めた一定期間、売却側が第三者と交渉するのを禁じるものです。

デューデリジェンス

基本合意書の取り交わし後は、買収側によるデューデリジェンスが行われる流れです。デューデリジェンスでは、会社売却側の経営状態・経営情報の精査を行います。調査には、各専門分野に対応した士業を起用するのが一般的です。

デューデリジェンスは、独占交渉権の期間中に最終交渉の流れまでたどり着けるように日程調整されます。

以下の動画では、デューデリジェンスの解説をしています。ご参考までご覧ください。

最終交渉・最終契約

デューデリジェンス後、買収側では最終交渉で提示する買収希望額を決める流れです。デューデリジェンスで問題が発覚していなければ、基本合意書に沿った提示額となるでしょう。最終交渉の合意をもって、会社売却が正式に決定したことになります。

ここで、会社売却の最終契約書の作成・チェック・署名捺印を行う流れです。契約書の作成は買収側が行うことが多いでしょう。会社売却側は、弁護士を交えて契約書ドラフトをチェック・確認し問題がなければ締結手続きを行います。

クロージング

会社売却の効力が発揮されるためには、クロージングが必要です。クロージングとは、最終契約書の内容を履行することを意味します。クロージングの具体例は以下のとおりです。

- 会社売却側のクロージング:株式や資産の引き渡し、株主名簿の書換え、資産の名義変更など

- 買収側のクロージング:対価の支払い、株式や資産の引き取り、法務局での変更登記手続きなど

会社売却側の手続きの流れは、クロージングで完了です。

PMI(買収側)

クロージング後、買収側はPMI(Post Merger Integration=経営統合プロセス)へと移行します。PMIでは、意識・業務システム・経営マネジメントの3方面の統合を並行して行わなければなりません。

PMIを効果的に実施しなければ、M&Aは失敗に終わる可能性があります。そうならないためには、十分に内容を練ったPMI計画の策定が肝要です。一般に、PMI計画策定プロジェクトを立ち上げ準備を進めます。

以下の動画では、会社売却(M&A)手続きの全体の流れについて解説しています。ご参考までご覧ください。

会社売却時の官公署での手続きと必要書類

会社売却では、官公署への手続きが生じます。手続きが必要になる官公署は以下のとおりです。

- 税務署での手続き

- 法務局での手続き

- 区市役所・町村役場での手続き

会社売却時の各官公署での手続き内容と必要書類の説明をします。

税務署での手続き

会社売却の際に税務署での手続きで入手する必要のある書類は以下のとおりです。

- 納税証明書(法人税・消費税・地方消費税)

法人事業税・特別法人事業税・地方法人税・法人都道府県民税(法人住民税)の納税証明書が必要な場合は、各都道府県税事務所での手続きが必要です。

法務局での手続き

会社売却時に法務局での手続きで取得する必要のある書類は以下のとおりです。

- 法人の履歴事項全部証明書(商業登記簿謄本)

- 不動産(土地・建物)の登記簿謄本

- 法人の印鑑証明書

- 法人代表者の印鑑証明書

現在は、法務局の窓口に行かず、オンラインでの請求手続きも可能となっています。

区市役所・町村役場での手続き

会社売却を行う際に、区市町村の役所での手続きで入手する必要がある書類は以下のとおりです。

- 法人区市町村民税の納税証明書

- 不動産の固定資産証明書

- 法人経営者個人の印鑑証明書

- 法人経営者の住民票

上記以外にも、法人経営者の身分証明書の写し(顔写真のあるもの)も必要です。マイナンバーカードや運転免許証などが該当します。

会社売却の相場と企業価値評価の方法

ここでは、会社売却における相場の考え方と、企業価値評価の方法3体系、相場の簡易算定方法を紹介します。企業価値評価方法の3体系は以下のとおりです。

- コストアプローチ

- マーケットアプローチ

- インカムアプローチ

各アプローチにおける代表的な企業価値評価方法も合わせて紹介します。

会社売却の相場はない

まず、会社売却の相場について明らかにしておきます。会社売却に不動産のような相場はありません。不動産の場合、立地条件や建物の広さ・構造などの要素によって相場が形成され、条件を当てはめればおおよその相場が分かります。

しかし、会社売却の場合、それぞれの会社によって細部の経営状況は異なるものです。たとえ同業種で同程度の事業規模であっても企業価値が同じとは限らず、相場は形成されません。そのため会社売却においては、自社の企業価値評価を行い、自社の金額価値を知る必要があります。

相場という観点で別の表現をするのであれば、会社売却の場合、1社ごとに相場は異なるものです。

コストアプローチ

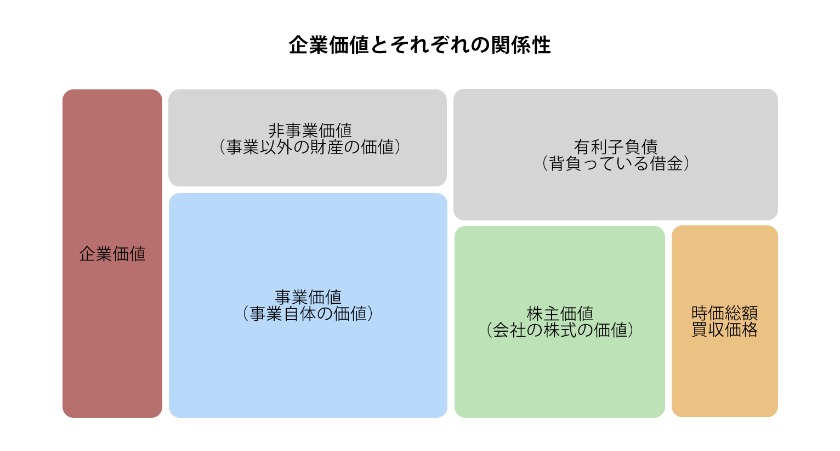

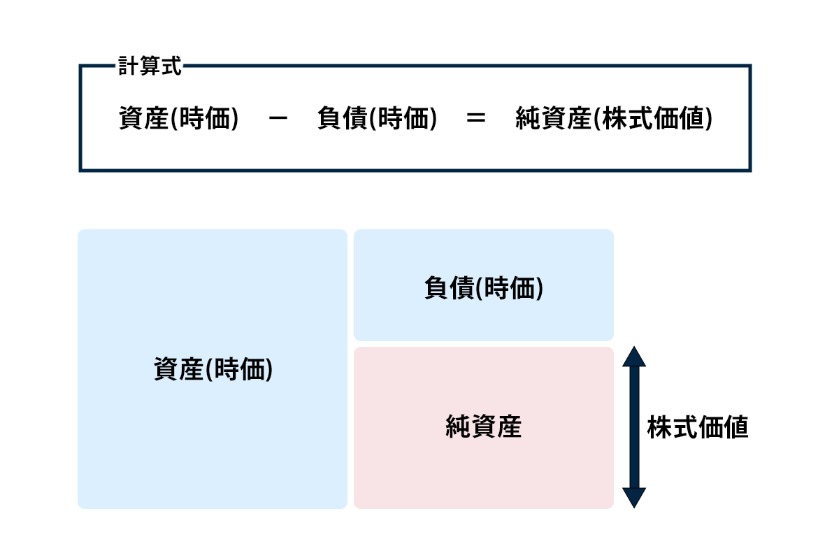

コストアプローチに分類される算定方法は、対象企業の純資産額を株式価値(株主価値ともいう)とし、そこから企業価値を算出します。純資産額とは、資産総額から負債総額を引算したものです。

コストアプローチのメリットは計算が簡単なこと、貸借対照表の金額を用いるため客観性があることなどが挙げられます。ただし、会社の収益性が評価に加味されていないため、会社売却には向きません。

以下の図は、企業価値評価で用いられる用語である企業価値と事業価値、株式価値の関係性を示しています。

コストアプローチの場合、純資産額=株式価値ですから、そこに有利子負債総額を加算することで企業全体の価値を算定できます。

時価純資産法

コストアプローチの代表的な算定方法は、時価純資産法です。時価純資産法では、資産と負債を時価に換算してから純資産額を割り出します。簿価での純資産額は、過去の(取得した時点の)資産価値を示すものです。

そこで、時価に換算することで含み益や含み損を織り込み、より正確な現在の価値の評価を行う狙いがあります。しかしながら、事業の収益力、将来の収益性という評価が加わっていないため、会社を売りたい企業の評価方法としては、あまり適しません。

マーケットアプローチ

マーケットアプローチに分類される算定方法は、対象企業と業種、事業規模、ビジネスモデルなどが類似する上場企業や、類似する企業が実施したM&A取引などの各財務情報を参照して、企業価値評価を算出するものです。

上場企業の財務情報や実施されたM&A取引などの開示されている内容は、客観性が高いというメリットがあります。ただし、類似する上場企業やM&A取引が見つからないと、評価そのものを行えないことがデメリットです。

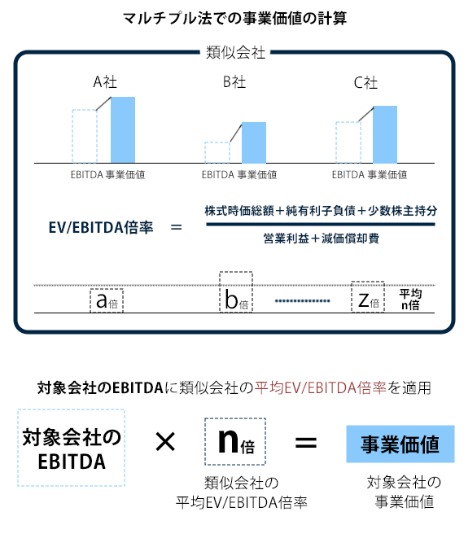

類似会社比較法(マルチプル法)

マーケットアプローチの代表的な算定方法が、類似会社比較法(マルチプル法)です。類似会社比較法では、対象企業と業種、事業規模、ビジネスモデルなどが類似する上場企業を複数、選びます。

まず、算定の第一段階は、各社の財務情報を調べてEV/EBITDA倍率を算出し、その平均値を算出することです。次に、対象企業のEBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortization=金利、税金、償却前利益)を以下の計算式で算出します。

- EBITDA=当期純利益+法人税等+特別損益+支払利息+減価償却費

このEBITDAにEV/EBITDA倍率の平均値を掛算することで、対象企業の事業価値を算定できます。事業価値に非事業用資産総額を加算したものが企業価値です。

以下の動画では、類似会社比較法(マルチプル法)の解説をしています。ご参考までご覧ください。

以下の動画では、EBITDAの解説をしています。ご参考までご覧ください。

インカムアプローチ

インカムアプローチに分類される算定方法は、対象企業の未来の収益性に焦点を当て事業価値を割り出し、企業価値評価を行うものです。事業計画を用いて未来の収益性を評価することは、会社売却の際の企業価値評価に用いるのに適しています。

ただし、事業計画における収益予想が適切かどうか、計画策定者の恣意性の有無などを検証しなければなりません。予想が不正確あるいは計画に恣意性があると判明した場合は、再度、中期事業計画をやり直す必要があります。

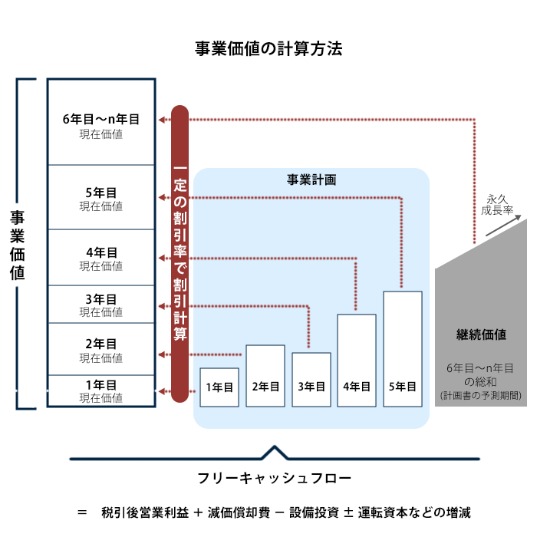

DCF法

インカムアプローチの代表的な算定方法は、DCF(Discounted Cash Flow)法です。DCF法では、5年程度の中期事業計画を用います。第一段階の計算は、事業計画から各年度のフリーキャッシュフローを以下の計算式で算出することです。

- フリーキャッシュフロー=税引き後営業利益+減価償却費-設備投資費±運転資本の増減額

その後、専門的な割引率を当てはめ、各年度の事業価値を算定します。事業価値に非事業用資産の総額を加算したものが、企業価値です。

以下の動画では、企業価値評価方法3体系の解説をしています。ご参考までご覧ください。

相場の簡易算定(年買法)

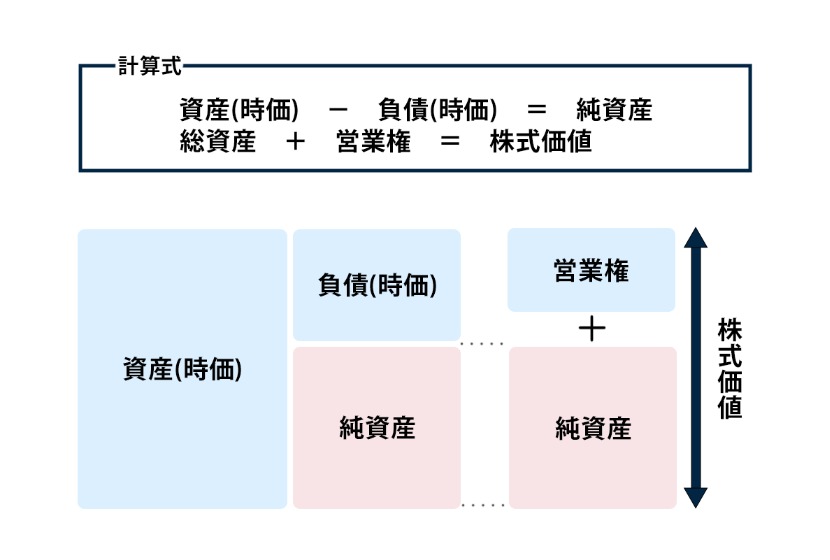

専門的な企業価値評価方法によらず、自社の相場を簡易的に知りたい場合に用いられる算定方法として、年買法があります。年買法の計算式は以下のとおりです。

- 自社の相場(株式価値)=時価純資産額+営業権

- 営業権=営業利益×3~5年分

営業利益に掛算する年数が変数になっているのは、対象企業ごとに特殊性や希少性を鑑みて差別化する意味があります。

年買法の注意点は、他の企業価値評価方法のように金融経済学の理論に基づいて確立された計算方法ではないことです。したがって、一時的に自社の相場をイメージするために用いたあとは、正式な企業価値評価方法を行う必要があります。

以下の動画では、年買法の解説をしています。ご参考までご覧ください。

会社売却時の税金

会社売却時、売却益が出れば課税の対象です。会社売却益が出るということは、対価を現金で得ていることになります。会社売却方法の中で必ず対価を現金で得るのは、株式譲渡と事業譲渡です。ここでは、株式譲渡と事業譲渡における課税内容を説明します。

株式譲渡の税金

株式譲渡では、個人株主(オーナー経営者)と法人株主(親会社)の課税内容は異なるものです。そこで、個人株主と法人株主に分けて課税内容を説明します。また、株式譲渡では、買収側は課税を受けません。

個人株主の税金

株式譲渡した個人株主は、以下の計算式で得られる株式譲渡所得(譲渡益)に対し税金が課されます。税率は2023(令和5)年12月現在、20.315%です。

- 株式譲渡所得=株式譲渡対価-株式取得費-株式譲渡手数料

株式譲渡手数料とはM&A支援機関に支払った手数料を指します。税率の内訳は以下のとおりです。

- 所得税15%

- 復興特別所得税0.315%

- 住民税5%

復興特別所得税は2037(令和19)年までの時限措置です。

法人株主の税金

株式譲渡した法人株主が譲渡益を得た場合、法人税の対象となります。譲渡益の計算式は個人株主と同じです。法人税は株式譲渡益に単独で課税されるわけではなく、他の損益と通算した利益額に課税されます。その年度の損益通算結果がマイナスだった場合、法人税は課税されません。

法人税とひと言でくくられていますが、実際には以下の種類があります。

- 法人税

- 法人住民税(法人都道府県民税・法人区市町村民税)

- 法人事業税

- 特別法人事業税

- 地方法人税

これらの税金の税率を累算した実効税率は、中小企業の場合、約31%です(2023年12月現在)。

事業譲渡の税金

事業譲渡では、売却側だけでなく買収側も課税対象です。そこでここでは、売却側と買収側に分けて課税内容を説明します。

売却側の税金

事業譲渡において売却の主体者は会社です。したがって、事業譲渡益に対して、法人税が課税されます。法人税の課税内容、課税ルールは、株式譲渡における法人株主と同じです。

買収側の税金

事業譲渡での譲渡対象に以下の消費税課税資産が含まれている場合、買収側は消費税を負担する必要があります。2023年12月現在、消費税率は10%です。

- のれん

- 棚卸資産

- 無形固定資産

- 土地以外の有形固定資産

譲渡対象に不動産が含まれている場合、以下の計算式・税率で不動産取得税が課されます(2023年12月現在)。

- 宅地:固定資産税評価額×0.5×3%

- 住宅:固定資産税評価額×3%

- 住宅以外の家屋:固定資産税評価額×4%

事業譲渡で不動産を取得した場合、法務局での登録手続きも必要です。その際に登録免許税が課されます。登録免許税の計算式・税率は以下のとおりです(2023年12月現在)。

- 固定資産税評価額×1.5%

以下の動画では、M&A時の税金の解説をしています。ご参考までご覧ください。

会社を売りたい時の相談先

会社を売りたい時の相談先候補には、以下のような企業や機関があります。

- M&A仲介会社

- FA(ファイナンシャルアドバイザー)・経営コンサルタント

- 金融機関

- 士業事務所

- 公的機関

- M&Aマッチングサイト

会社を売りたい時の相談先選びのため、各機関の特徴を確認しましょう。合わせて、中小企業庁が行っているM&A支援機関のデータベース検索についても紹介します。

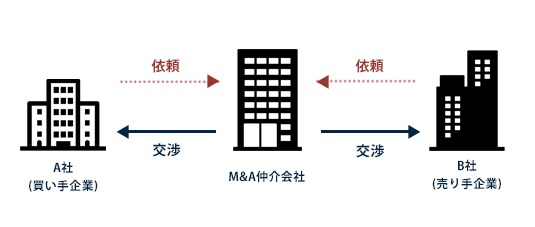

M&A仲介会社

M&A仲介会社は、M&A仲介業務を専門に行う会社です。会社売却の全てのプロセスに対し、一気通貫したサポートを提供します。交渉相手探しのための独自ネットワークも有しており、会社売却の相手先探しでも期待が持てるでしょう。

M&A仲介会社は、大企業専門、中小企業専門、特定の業種に特化など、各社により特徴があります。相談先にする際は、各社の特徴を踏まえて選定しましょう。

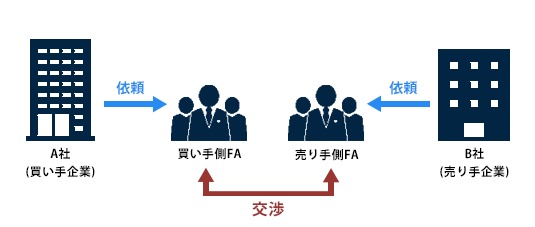

FA(ファイナンシャルアドバイザー)・経営コンサルタント

FAや経営コンサルタントも、M&A仲介業務を行っています。FAや経営コンサルタントの場合、その職業柄、クロージング後、買収側が行うPMI(経営統合プロセス)のサポートも可能であることが特徴です。

また、FAや経営コンサルタントの場合、比較的、大企業のM&Aを担当することが多い傾向があります。

金融機関

証券会社や銀行などの金融機関もM&A仲介業務を行っています。メガバンクや証券会社は大企業のM&Aがほとんどであり、中小企業の会社売却の相談先は地方銀行や信用金庫などです。

金融機関の場合、各支店間のネットワークがあるため、M&A仲介会社とは違った案件情報、交渉相手情報を持っている場合があります。

士業事務所

税理士、公認会計士、弁護士、中小企業診断士などの士業事務所も、M&A仲介業務に参入するケースが増えてきました。顧問契約をしている士業事務所であれば、自社の状況をよく把握していることもあり相談先として適するでしょう。

ただし、全ての士業事務所がM&A仲介業務を行っているわけではありません。実績に注意しましょう。

公的機関

中小企業庁の委託事業として各都道府県に設置されている公的機関が、事業承継・引継ぎ支援センターです。事業承継・引継ぎ支援センターは、中小企業の事業承継全般のサポートを専門に行っています。

その一環として後継者不在企業のM&Aによる事業承継の相談も受けつけていますが、M&A仲介業務は行いません。独自事業として、後継者不在企業の事業承継を希望する個人起業家と、中小企業のマッチングをする後継者人材バンクを行っています。

M&Aマッチングサイト

M&Aマッチングサイトとは、登録手続きを行うことでインターネット上においてM&Aの売却希望者・買収希望者を探せるサービスを行っているサイトです。手軽に情報収集ができます。各サイトにより規定が異なるため、利用の際は注意が必要です。

また、M&Aマッチングサイトでは、交渉や手続きを当事者が行わなければなりません。ただし、別料金を支払うことでM&Aアドバイザーに業務依頼できるサイトもあります。

M&A支援機関登録制度

中小企業庁では、2021(令和3)年より、M&A支援機関登録制度を開始しました。これは、中小企業庁が策定した「中小M&Aガイドライン」の順守を宣言し、登録申請して認められたM&A支援機関をデータベースに登録する制度です。

2023年12月現在、2,960機関が登録されています。データベースはインターネット上で公表されており、誰でも検索可能です。相談先探しに活用するのもよいでしょう。

会社売却時の注意点

ここでは、会社を売りたい場合に気をつけるべき注意点を説明します。注意点は以下の10項目です。

- 節税行為の行き過ぎ

- 情報漏えい

- 磨き上げ

- コンプライアンス

- 資産内容の総点検

- 属人性の除外

- プライオリティをつける

- 株券回収(株券発行会社)

- 客観的判断

- 会社売却の情報収集

会社を売りたいと思っている場合には、これらの注意点と自社を照らし合わせ問題点をなくすようにしましょう。

節税行為の行き過ぎ

中小企業で注意したいのが、節税目的で不要な資産を購入したり、必要性の低い保険に加入したりすることです。それらは買収側から見て、評価を受けません。すでにそれらを行ってしまっているのであれば、不要資産の売却や保険の解約などを行い、無駄な資産を整理しましょう。

情報漏えい

秘密保持契約に違反して外部に情報漏えいしてしまった場合、高い確率で会社売却話は破談になるでしょう。また、社内に会社売却交渉の件が知れると、動揺した従業員が離職するかもしれません。

人材獲得を目的とする買収側もいるため、大量の従業員の離職は交渉に悪影響を及ぼします。社内の情報管理にも注意が必要です。

磨き上げ

できるだけ高く会社を売りたいと考えている場合に注意すべきことは、会社の磨き上げです。磨き上げ=企業価値向上は、文字どおり売却額に直結します。自社の分析を行ったうえで、強みをさらに伸ばし、弱みを減らす経営施策を行いましょう。

コンプライアンス

中小企業の中にはコンプライアンス(法令順守)の意識が低いケースがあるため、注意が必要です。特に買収側が大手企業や上場企業の場合、コンプライアンスに対して厳しい対応が求められるでしょう。社内にコンプライアンス違反となる事象が起きていないか、検証が必要です。

資産内容の総点検

会社を売りたい場合、資産内容にも注意が必要です。不要資産の処理はすでに説明しましたが、社内の資産内容を点検し、遊休資産の有無を再確認しましょう。放置してある遊休資産は、企業価値を下げかねません。今後、必要性が生じる可能性がないのであれば売却処理を行いましょう。

属人性の除外

事業運営が、特定の人物に大きく依存しているような状態であれば注意が必要になります。どの会社にもキーマンはいるものですが、キーマン不在でも事業に支障をきたさない業務システムが構築されていることが望ましい状態です。極力、属人性を抑える社内環境を進めましょう。

プライオリティをつける

会社を売りたい目的が1つとは限りません。しかし、会社売却交渉で全ての条件交渉が希望どおりいくのは、まれなことです。そのため、会社売却の目的、希望条件にはプライオリティをつけておかなければなりません。

そのプライオリティに基づき、譲れないものと妥協できるものの線引きをします。

株券回収(株券発行会社)

株券発行会社の場合、会社売却が成立したなら買収側に株券を渡さなければなりません。会社に少数株主がいるケースでは、株券を消失させてしまっていることもあり得ます。株券の引き渡しのために株券を回収、または再発行手続きなどの対策を備えておきましょう。

客観的判断

自社への思い入れが強過ぎると、条件面の妥協もしづらい心情となりがちです。これには注意しなければなりません。条件交渉の判断を行う際には、できるだけ客観的見地から自社を捉え直し、希望条件に固執しないことが肝要です。

会社売却の情報収集

いくら会社を売りたいと思っても、買いたいという相手が現れなければ会社売却は成立しません。特に希望どおりの内容で会社売却を成立させるためには、会社売却に関する情報収集を行い準備や対策を取ることも必要です。

以下の動画では、会社を売りたい経営者に向けたアドバイスを説明しています。ご参考までご覧ください。

会社を売りたいが赤字の場合は?

赤字の会社でも以下のようなケースであれば、売却は可能です。

- 一時的な赤字であり今後は黒字転換が見込める

- 含み益のある資産を多く所有している

- 特殊な許認可や知的財産権を所有している

- 特殊な施設・設備を所有している

- 買収側とのシナジー効果が見込める

- 優秀な人材がいる

また、事業譲渡であれば、負債は除外して黒字事業の売却も可能であり、買い手が現れる可能性が高まります。

会社を売りたい経営者への会社売却まとめ

会社を売りたい理由は、それぞれの経営者によりさまざまでしょう。いずれにしても、会社売却にはデメリットもありますが、それを大きく上回るメリットが得られます。

会社売却のデメリットを極力抑えてメリットをより多く享受するためには、M&A支援機関のサポートが欠かせません。M&A支援機関登録制度のデータベースなども活用し、自社に適するM&A支援機関を選定するのが得策です。

M&A・事業承継のご相談ならM&Aプライムグループ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aプライムグループにご相談ください。

M&Aプライムグループが選ばれる4つの理由

②業界特化の高い専門性

③最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

④マッチング専門部署による高いマッチング力

>>M&Aプライムグループの強みの詳細はこちら

M&Aプライムグループは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。