会社売却のメリット・デメリット16選!売却までの流れや注意点と成功のためのポイントを解説!

会社売却は自社の経営権を譲渡することをいいます。会社売却が成功すれば多くのメリットを得られますが、少なからずデメリットもあるのが注意点です。本記事では、会社売却の主な流れとメリット・デメリット、成功ポイントや注意点、売却相場などを解説します。

目次

会社売却とは

会社売却とは「経営者(オーナー)が自社を売却すること」です。会社売却で多く用いられるM&A手法は株式譲渡であり、譲渡側の株式を売却することで経営権を譲受側へ移転させます。

会社売却と聞くとネガティブな印象を受けるかもしれませんが、会社売却で得られるメリットは多く、最近では中小企業でも成長や発展を目的として会社売却を行うケースが増えてきました。

会社売却増加の背景

かつてM&Aは主に大企業が行うものでしたが、近年は中小企業においてもM&Aが活用されるケースが増えてきました。

会社売却が増加している背景としては、経営戦略としてM&Aの認知度が向上したことや、後継者不在問題を解決するために国の支援制度が整ってきたことなど、さまざまな理由が考えられます。

後継者不在問題

日本は国内企業の9割以上を中小企業が占めています。かつて中小企業の事業承継といえば経営者の子供を後継者にする流れが一般的でしたが、近年は少子化などの影響もあり後継者不在に悩む企業も多いのが実状です。

国は中小企業の後継者問題を解決すべく、事業承継・引継ぎ補助金制度や事業承継・引継ぎ支援センターを各都道府県に設置するなど、さまざまな支援を打ち立てています。

このような国の後押しやM&Aのイメージ向上などもあり、事業承継手段として会社売却を選択する企業が年々増えており、帝国データバンクが2022年に行った調査では「M&Aほか(買収や出向を中心)」を選択した割合が20.3%と2011年の調査開始以降では初の2割超えとなりました。

また、少子化だけでなく、近年は子どもの意思を尊重して後継者に選ばない経営者も増えてきたことも会社売却による事業承継が増加した要因のひとつと考えられます。

アーリーリタイア

アーリーリタイア実現のために、会社売却を行う若手起業家も多くみられます。一般的に「アーリーリタイア」という場合は、定年時期と考えられる60代を迎える前に経営者の立場を退くことを指し、30〜40代の起業家が行うケースも多いです。

創業当時からアーリーリタイアを目指す起業家もおり、会社売却の利益でセカンドライフを楽しんだり別の事業を始めたりなど、さまざまなケースがみられます。

会社売却8つのメリット

会社売却が成功すれば多くのメリットを得ることができます。ここでは、会社売却の具体的なメリットを8つ紹介します。

廃業の回避・会社の存続

後継者がいないなどの理由によって廃業せざるを得ない場合、培ってきたノウハウや技術も失うことになります。

また、廃業の場合は法律に基づく廃業手続きを行わなければならず、設備や施設の処分費用、原状回復工事費用などのコストが必要なこともデメリットです。

ですが、廃業ではなく会社売却を行った場合、M&A後は譲受側の傘下となるかたちで自社の存続が叶います。

廃業を回避して自社の存続を実現できることは、会社売却の大きなメリットです。

従業員の雇用と取引の維持

引退を考えているものの、従業員の生活を考えるとなかなか実行できないという経営者は少なくありません。

もし廃業という選択を取れば、従業員は自社都合で解雇しなければなりませんが、会社売却を選択した場合は基本的に従業員の雇用も譲受側へ引き継がれるメリットがあります。

株式譲渡のような包括承継の手法では特別な手続きなしで譲受側へ引き継がれますが、事業譲渡を活用する場合は契約のまき直しが必要となることが注意点です。

経営の安定化

中小企業が会社売却を行う場合、譲受側のほうが規模が大きいケースがほとんどです。そのため、譲渡側はM&Aによって経営の安定化が図れるメリットがあります。

経営基盤が安定化されれば資金調達もしやすくなり、さらに自社単独では難しかった事業拡大や弱点補完によって競争力が強化できることもメリットのひとつです。

会社の発展

企業がさらに発展していくためには、資金・人材・販路・ノウハウなどさまざまなリソースが必要です。

中小企業の場合、独力で成長を目指すには限界があることも多いですが、会社売却によって大手企業の傘下となれば互いのリソースを活用することで自社のさらなる発展に期待できるメリットもあります。

また、認知度や信頼度も向上するため、新しい事業へのチャレンジもしやすくなるなどのメリットもあり、会社売却は企業の発展・成長戦略として非常に有効な方法です。

アントレプレナーとしての評価

会社売却が成功したということは、自社の価値が第三者から評価されたということを意味します。

つまり、アントレプレナーとして第三者から評価されたということになるので、創業者にとっては大きな評価と満足感が得られることも、会社売却を行うメリットのひとつといえるでしょう。

会社売却益の獲得

会社売却の対価を誰(どこ)が受け取るのかは使用するM&A手法によって変わりますが、株式譲渡の場合、対価を受け取るのはオーナー経営者(株主)です。

一度にまとまった現金を得られるメリットがあり、退職後に新しい事業を始めたりセカンドライフを楽しんだりと自由に使うことができます。

ただし、事業譲渡によって事業の全部を売却した場合は、対価は法人(企業)へ入ることが注意点です。

ですが、事業譲渡による会社売却の場合でも、退職金というかたちでオーナー経営者が受け取ることもできます。

経営の重圧から解放

会社運営を続けていくためには安定的に売上や利益を確保しなければならず、経営者は資金繰りや事業計画など多くの考えるべき事項を抱えています。

業績は経済状況や社会情勢の影響も受けるため、将来的な不安を感じることも少なくないでしょう。

また、従業員の生活を守るという責任もあり、経営者にかかる重圧はとても大きくなります。このような経営の重圧や精神的ストレスから解放されることも、会社売却のメリットです。

経営者保証の解消

中小企業の経営者は、金融機関などからの融資を受ける際に連帯保証を負うことが多く、連帯保証人となっていたり担保提供していたりするケースが大半です。

経営者保証がデメリットとなり、引退できないケースや親族への事業承継が難しいケースも少なくありません。

経営者保証の解消は会社売却を行うメリットのひとつでもあり、ほとんどの場合、譲渡側の経営者は連帯保証人から外れ、担保提供もなくなるケースが多いです。

ただし、会社売却を行なえば自動的に経営者保証が解消されるわけでなく、金融機関などと協議のうえ手続きを行わなければなりません。

注意点としては、株式の一部のみを売却するケースや大手企業へ株式を売却して上場を目指すケースなど、連帯保証人が解除されないケースもあることです。

会社売却8つのデメリット

会社売却に伴うデメリットとしては、以下の8つが考えられます。会社売却を決断する際は、メリットとデメリットの双方を踏まえて検討することが重要です。

ロックアップ(キーマン条項)

ロックアップとは、会社売却後に譲渡側の経営者あるいは役員などが譲受企業で一定期間業務にあたることを取り決めたものです。

M&Aの最終契約において取り決めるもので、キーマン条項とも呼ばれます。ロックアップ(キーマン条項)を定める目的は、M&A後のスムーズな事業運営と引継ぎのためです。

ロックアップ(キーマン条項)期間は譲受側との交渉で決まりますが、2〜3年程度であるケースが多いため、会社売却後に別の事業を行いたい場合やすぐに引退したい場合はデメリットとなり得ます。

競業避止義務

競合避止義務とは、会社売却あるいは事業譲渡を行なった企業が、譲渡対象事業と同一事業を同じ地域および隣接する地域で行うことを禁止する取り決めです。

ほとんどのM&Aでは譲受側がデメリットを被ることを防ぐため、最終契約において競業避止義務を定めます。

また、競業避止義務は会社法によって定められており、事業譲渡の手法を用いた場合は譲受側・譲渡側で取り決めを行っていなくとも、原則20年間の競業避止義務を負うことが注意点です。

ただし、競業避止義務を定める場合、その期間は譲受側・譲渡側が協議のうえ任意で設定することができます(20年以内の任意期間)。

従業員の流出

会社売却を行なったことに対し、すべての従業員から理解が得られるとは限らず、M&Aをきっかけに離職するケースも考えられます。

また、M&A後に譲受側の企業文化に馴染めなかったり、従業員同士の関係がうまくいかなかったりして、離職するケースもあるでしょう。

譲受側が人材獲得を目的としていた場合、譲渡側従業員の離職は大きなデメリットとなり、キーマンとなる人材が離職すれば事業運営に支障をきたす可能性もあります。

譲渡側は従業員が流出しないよう、M&Aについて報告するタイミングをはかり、丁寧に説明することが重要です。

取引先の反発

従業員だけでなく、会社売却は付き合いのある取引先にも影響を及ぼすものです。中小企業の場合、経営者との個人的な付き合いからよい関係が築けている取引先もあるでしょう。

そのような場合、取引先から会社売却について理解が得られず、契約中止を申し出られる可能性もあります。

ですが、譲受側は取引先との関係なども含めて取得価額を提示しているため、取引先からの反発が大きければM&A後の計画に狂いやデメリットが生じる可能性もあるでしょう。

取引先との契約継続を見込んでいる場合は、丁寧な説明と引継ぎを行うことが注意点です。

意思決定の遅延化

会社売却後、譲渡側は譲受側の経営方針に従って事業運営を行います。そのため、意思決定が必要な場面では譲受側への相談や確認をしながら進めていかなければなりません。

その際に譲受側・譲渡側の認識が大きく違うと、事業運営が滞ったり想定外のトラブルが起こったりする可能性もあります。

一般的に企業規模が大きくなるほど意思決定スピードは遅くなりやすく、会社売却後は経営の自由度が失われやすいこともデメリットといえるでしょう。

法的リスク

会社売却はM&Aにおける一連の流れが完了すればすべて終わりというわけではなく、譲渡側に故意あるいは重大な過失がありトラブルが生じた場合は、M&A後に譲受側から損害賠償を請求される可能性もあります。

たとえば、譲受側へ提出した決算書に重大な誤りがあった場合や、譲渡側の実態が交渉時に説明した内容と異なっていた場合、譲渡側が取引先や顧客と法的トラブルを抱えていたことが発覚した場合などです。

多くの場合は基本合意締結後のデューデリジェンスで発覚しますが、譲受側が調査期間ですべてのリスクを把握することは難しいことを譲渡側も注意点として理解しておく必要があります。

また、このようなリスクを回避するためにも、譲渡側は自社にデメリットとなりうる情報であっても正確に譲受側へ伝えることが重要です。

相手が見つからない可能性

会社売却は、業種や実施タイミング、市場動向などによって相手先のみつかりやすさが変わります。

そのため、会社売却の相手先がなかなかみつからないケースや、みつからないまま終わるケースもあることも理解しておきましょう。

また、交渉相手がみつかったとしても必ずM&Aが成立する保証はありません。会社売却の成功確率をあげるためには、できる限り早期から準備を進めておき、よい相手がみつかったタイミングを逃さないこともポイントです。

空虚感

会社売却後に寂しさや空虚感を覚える経営者も少なくありません。会社売却によって経営から離れることでやりがいがなくなったと感じる経営者もいるようです。

会社売却により日々の生活が変化し、時として空虚感を覚えることは、デメリットのひとつといえるかもしれません。

会社売却の目的

会社売却を行う目的は企業によって異なり、M&Aによって得られるメリットもケースによって違ってきます。ここでは、会社売却が行われる主な目的をみていきましょう。

事業承継の実現

事業承継目的で会社売却を行うケースは、特に中小企業で多くみられます。事業を継続的に成長させるためには適正なタイミングでの事業承継が必要ですが、後継者がみつからず廃業を選択するケースも珍しくありません。

M&Aは事業承継にも活用できる方法であり、会社売却によって第三者へ自社を引継ぎ事業を存続できるという大きなメリットがあります。

イグジット戦略

イグジット戦略として会社売却が行われるケースもあります。これまではIPOがイグジット戦略の主流でしたが、IPOの実現までには障壁も多い点がデメリットであり、近年はM&Aが活用されるケースが増えてきました。

イグジット戦略としてM&Aを活用するメリットは、IPOに比べて短期間での実現が見込めることや全保有株式を現金化できることです。

注意点としては、M&Aによって経営権を移転させるため、これまでの企業文化や企業風土が失われる可能性があることや、会社売却の価額が希望より低くなるケースがあることなどが挙げられます。

デメリットや注意点はあるものの、イグジットの手段としてM&Aを活用するケースは年々増加しており、創業時からM&Aによるイグジットを視野に入れているケースも多いです。

事業の選択と集中

グループ企業が事業の選択と集中を目的として、子会社を他社へ売却するケースもあります。譲渡側はM&Aで対象の子会社を売却することで、その分のリソースをグループの他事業へ集中できることがメリットです。

このようなケースで売却対象となるのは不採算事業に限らず、中長期的視点からグループ戦略を見直した際に第三者への売却が最適だと判断するケースもあれば、注力事業にリソースを集中させるために売却を行うケースもあります。

企業グループ入り

大手企業グループの傘下入りも、会社売却を行う目的のひとつです。特に中小規模企業の場合、自社のリソースだけでは事業成長が難しくなることもありますが、大手企業グループの傘下に入ればグループ内のリソースを活用できるメリットがあります。

また、グループ内でのシナジー発揮が期待できれば、事業の成長や規模拡大に期待できることもメリットです。

事業再生

資金繰りの悪化などで自社の力だけでは事業継続が困難となった場合、事業再生を目的に会社売却を行うケースもあります。

事業再生が目的の会社売却は、スポンサーとなる第三者から資金提供を受け、法人格を維持したまま再生を目指す方法です。

廃業を回避できるという大きなメリットがある一方、スポンサーが現れなければ実行できないことや自社に不利な条件で成立する可能性があることなどが注意点として挙げられます。

会社売却への準備

会社売却はメリットの多い手段ですが、準備をしっかり行っておかなければ、目的を見失ったり思わぬトラブルの要因となったりしてデメリットが生じる可能性もあります。ここでは、会社売却を検討した段階で行うべき準備 やポイント・注意点をみていきましょう。

会社売却目的と条件の明確化

まず行うべきは、会社売却を行う目的を明確にすることです。たとえば後継者不在による事業承継目的での会社売却と、大手企業の傘下入りを目指しての会社売却では、選ぶべき相手先企業も変わります。

目的が明確になっていないと交渉時の判断がぶれてしまい、当初の希望を実現できない可能性もでてくるため、最初に目的を明確にしておきましょう。

目的が明確化したら、次は売却時の希望条件を決めていきます。ほとんどの場合、希望条件は複数あるので優先順位をつけ、併せて譲歩可能な範囲も決めておくとよいでしょう。

M&A交渉の流れにおいては、譲受側・譲渡側ともに譲歩が必要となる場面も多いです。優先順位と譲歩範囲を決めておくことで、交渉をスムーズに進められるメリットがあり、結果としてM&Aが成功しやすくなります。

会社売却スケジュールの策定

会社売却を検討したら、大まかなスケジュールを立てておくことも必要です。特に経営者の引退時期が決まっているケースや体調面など、事業承継までのタイムリミットがあるケースでは、しっかりスケジュールを立てて進めなければ間に合わない可能性もでてきます。

会社売却は実施タイミングも成否にかかわるため早期から着手するのが望ましいですが、事情があり売却を急ぐ場合は早めにM&A仲介会社へ相談しアドバイザーと一緒に進めていくようにしましょう。

財務と税務のチェック

会社売却に先駆けて、自社の財務および税務が正しく処理されているかを確認しておきましょう。

財務状態が健全であれば高い評価を得られやすくなるので、未払い残業代や未計上の買掛金・売掛金がある場合は会社売却を行う前に可能な限り処理しておくことが重要です。

譲受側にとって譲渡側の財務および税務の状態はM&Aを判断する要素のひとつとなります。

そのため、譲渡側は自社の正確な状況を把握しておくとともに、自社にとってデメリットとなる情報があっても虚偽の申告や隠ぺいはしないことが注意点です。

強みと弱みの洗い出し(見える化)

譲受側は譲渡側の強みだけでなく、弱みを自社のリソースによって補完できるか、補完することで利益につながるかなどを考え、M&Aの実行を判断します。

譲渡側は弱みを明らかにすれば自社の評価が下がってしまうのではと考えるかもしれませんが、弱みはどの企業でも持っているものです。

強みと弱みの両方をしっかり分析することでM&A後のビジョンも描きやすくなり、相手先の選定にも生かすことができるので、自社の強み・弱みを洗い出し「見える化」しておきましょう。

会社売却を成功させるポイント

会社売却を行うとなれば成功させたいと考えるのは経営者として当然のことです。では、会社売却のメリットを十分得るためにはどのような点を意識すればよいのでしょうか。ここでは、会社売却を成功させるためのポイントを解説します。

会社売却のタイミングを計る

会社売却が成功するかどうかは、実施タイミングも重要です。業界再編が進んでいたり成長期にあったりする業界ではM&Aが活発に行われるため、相手先企業がみつかりやすくなり、よい条件でM&Aが成立する可能性も高くなります。

そのようなタイミングを逃さずに会社売却を行うためにも、会社売却を検討したら早めに準備しておくことが成功するためのポイントです。

買い手探しで妥協をしない

会社売却の交渉先を探す際、候補先によって提示される条件が変わります。より希望条件に近い内容でのM&A成立を目指すためには、幅広い候補先のなかから交渉相手を探すことがポイントです。

譲受先を探すのに妥協は禁物ですが、自社の希望条件をすべて満たす相手先がみつかるケースはあまり多くありません。

安易な妥協ではなく納得して交渉相手を選べるよう、希望条件には優先順位をつけておくとよいでしょう。

強みの強化

会社売却を成功させるためには、自社の強みを交渉相手へ正しく伝えることが重要です。譲受側はM&A後に想定されるシナジーや事業の成長などを考慮し、交渉の実施や買収の可否を決断します。

譲渡側にとっては自社の強みを正しく伝えてアピールできるかが、M&Aを成功させるためのポイントです。

また、自社の強みは会社売却までに可能な限り「磨き上げ」を行っておくと、譲受側から高い評価を得やすくなります。

また、強みを分析する際は自社の弱みがどこにあるのかということも把握しておきましょう。

強みだけでなく弱みを知ることで、M&Aによってその弱みが補完できるのかという視点を持つことができ、効果的なアプローチにつながります。

不要な資産の整理

不要な資産を保有している場合は、会社売却を行う前に整理しておくことも重要です。会社売却で多く用いられる株式譲渡は包括承継の手法であるため、譲受側には不要な資産や負債も引き継ぐというデメリットもあります。

なかでも未払い残業代や未計上の買掛金など「簿外債務」と呼ばれる負債は、額が大きければM&A後の事業運営にも影響を及ぼし得るものです。

会社売却を行う前は未払い残業代などの簿外債務がないかを確認し、処理できるものはM&Aの実施前に対応しておく必要があります。

魅力的な経営資源をそろえる

譲受側がM&Aによって他社(あるいは事業)を取得する目的のひとつは、自社にはない強み・人材・ノウハウなどのリソース(経営資源)を獲得することです。

魅力的なリソースを保有している譲渡企業は高い評価が得られやすく、交渉相手先がみつかる可能性も高くなります。

また、有資格者や優秀な従業員を多数保有しているなど人材が自社の強みである場合は、会社売却を行う前に人材流出が起こらないよう注意しておくことも必要です。

自社に適したM&A仲介会社を選ぶ

会社売却を成功させるためには、まず希望条件に合った相手先を探し、そこから成立に向けて交渉を進めていかなければなりません。

M&Aの流れにおいては、専門的な知識が必要となる工程も多く、適正相場での成立を目指すためには交渉力も重要です。

そのため、経営者が独力で会社売却を進めていくのは非常に難しく、信頼できるM&A仲介会社に支援を依頼することが成功への近道ともいえます。

M&A仲介会社にはそれぞれ得意な業種・規模・エリアなどがあるため、何社か相談して自社に合ったところを選ぶことがポイントです。

会社売却成功へのM&A仲介会社選びの注意点

会社売却を成功させるためには、支援業務を依頼するM&A仲介会社の選び方もポイントのひとつです。ここでは、会社売却を行う際にM&A仲介会社を選ぶポイントや注意点を解説します。

料金体系の分かりやすさ

M&A仲介会社の料金体系は各社によって違い、手数料項目が多くわかりづらい料金体系を採用しているところもあります。

会社売却にかかる費用のなかではM&A仲介会社へ支払う料金が最も割合が多く、金額も決して安いものではありません。

せっかく会社売却が成功しても、料金体系をよく理解していなければ相場以上の料金を支払うことになったり、想定していた以上の支払いが生じたりする可能性もあります。

また、着手金や中間金が料金体系に設定されている場合、M&Aの成否にかかわらず返金されないデメリットもあるため、どのような手数料がかかるのかをよく確認し、納得したうえでM&A仲介会社を選ぶことが重要です。

M&A支援実績の豊富さ

M&A仲介会社の支援実績数は、支援業務を依頼する際に判断基準のひとつとなるものです。

支援実績数が多ければその分ノウハウやネットワークを保有していると考えることができるので、会社売却が成功する可能性も高くなります。

ほとんどのM&A仲介会社は公式HPに支援実績を載せているので、相談する前に確認しておくとよいでしょう。

自社と同一業種のM&A実績

M&A仲介会社の支援実績を確認する際は、自社と同じ業種のM&A支援実績数もチェックしましょう。

M&Aを成功させるためには、M&Aの専門知識に加えて業界の動向や特性を把握していることが必要です。

自社と同じ業種でのM&A支援実績をもつM&A仲介会社であれば、より専門性の高いサポートに期待できるため、M&Aが成功する可能性も高くなります。

M&A仲介会社によっては特定業種に特化した支援を行っているところもあるので、自社の業種によってはそのような会社を選ぶのも選択肢のひとつです。

M&A案件規模の傾向

M&A仲介会社によって主に取り扱う案件規模や得意とする規模は異なり、大型案件やクロスボーダー案件を得意とするところもあれば、中堅・中小規模案件を得意とするM&A仲介会社もあります。

得意とする案件規模もM&A仲介会社を選ぶポイントのひとつです。自社の規模とM&A仲介会社の得意とする規模がかけ離れている場合、相手先がみつかるまでに時間がかかる可能性があります。

M&Aを成功させるためには相手先をみつけて実施するタイミングも重要となるため、自社と同規模の案件を得意とするM&A仲介会社を選ぶことがポイントです。

対応の誠実さ

M&Aを成功させるためには、交渉相手先企業だけでなくM&A仲介会社やアドバイザーと信頼関係が構築できるかが重要です。

特に中小企業にとってM&Aや会社売却は非常に大きなイベントであり、M&Aを進める流れのなかで不安になる場面もでてくるでしょう。

M&A仲介会社とアドバイザーはM&A成功を目指す伴走者となるため、対応は誠実か、信頼できるかなどをしっかり見極めることが重要です。

もし、アドバイザーとの相性がよくないと感じた場合は、担当者の交代を申し入れるか、別のM&A仲介会社に依頼することも視野にいれたほうがよいでしょう。

会社売却の具体手法

会社売却を行う際に活用できるM&A手法はいくつかあるので、自社の目的や想定されるメリット・効果などから最適な手法を選ぶことが大切です。ここでは、会社売却の具体的手法について説明します。

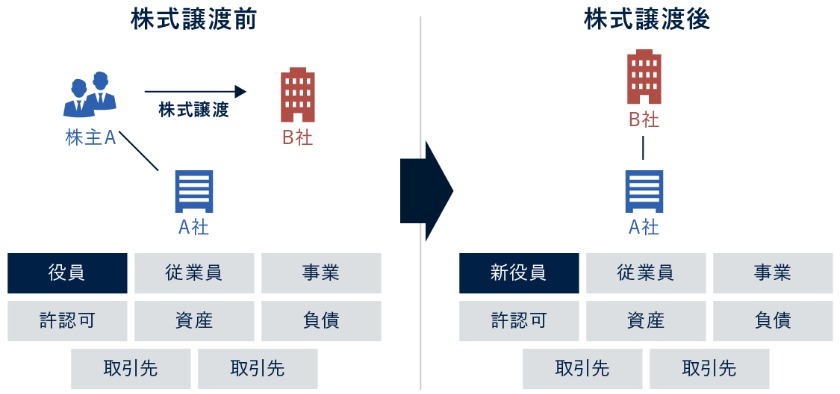

株式譲渡

株式譲渡は会社売却を行うケースで最も多く用いられ、譲渡側の発行済み株式を譲受側へ売却することで経営権を移転させる手法です。

株式譲渡後の譲受側と譲渡側の関係は、売却した株式(議決権)割合によって変わり、譲受側が株式の過半数を取得した場合は譲渡側が子会社、全株式を取得した場合は完全子会社となります。

会社売却という場合は一般的に譲渡側の全株式を売却することを指し、株式譲渡は中小企業の事業承継目的で用いることも多い手法です。

株式譲渡は譲渡側の権利・義務をすべて譲受側へ引き継ぐ包括承継であり、対象には従業員の雇用や取引先との関係、負債なども含まれます。

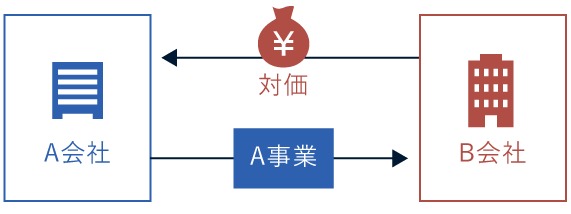

事業譲渡

事業譲渡とは、複数事業を手がける会社が事業の一部あるいは全部を対象として売却する手法です。

譲渡対象・範囲を細かく決められる点がメリットであり、不採算事業の切り出しや選択と集中を目的として行われるケースが多くみられます。会社売却で事業譲渡を用いる場合は、事業の全部を対象とする全部譲渡が一般的です。

株式譲渡とは違い、事業譲渡は個別承継となり、譲受側が権利・義務を引き継ぐ場合は個々に手続きを行うため、時間や手間がかかる点がデメリットともいえます。

たとえば従業員の雇用を引き継ぎたい場合は、事業譲渡後に各従業員から同意を得て雇用契約の結び直しが必要です。

また、許認可は原則引き継げないため、譲受側が取得事業の運営に必要な許認可を保有していない場合は、M&A後の事業開始時期に間に合うよう取得しておかなければなりません。

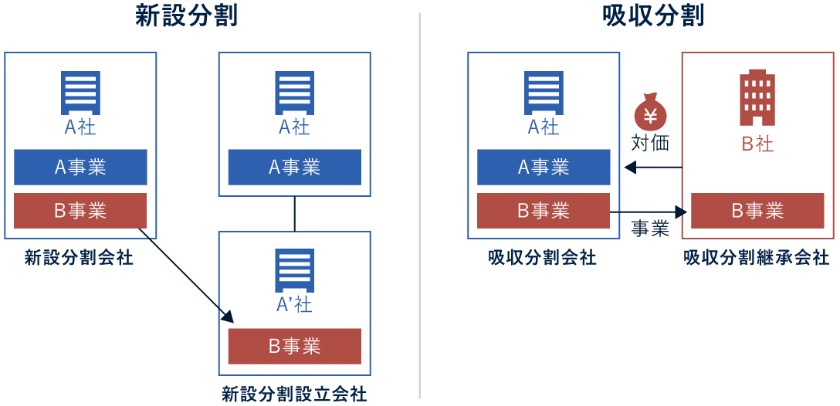

会社分割

会社分割とは複数事業を手がける会社が事業の一部あるいは全部を切り出して、その権利・義務のすべてを他社へ移転させる方法です。

事業譲渡とよく似ていますが、会社分割は包括承継であり許認可や従業員の雇用契約なども、そのまま引継ぎ先へ移転されます。

グループ会社が組織再編を行う際に用いられるケースが一般的ですが、事業売却に活用されるケースもあります。

会社分割には新設分割と吸収分割とがあり、2つの違いは引継ぎ先が新設会社か既存他社かという点です。新設分割が新たに設立した会社へ権利・義務を移転させるのに対し、吸収分割は既存他社へ権利・義務を移転させます。

会社分割の対価には株式が認められており、買収資金が手元にあまりない場合でも実施できることがメリットです。

また、適格要件を満たしている場合は、簿価での引継ぎが認められているため、課税が生じないメリットもあります。

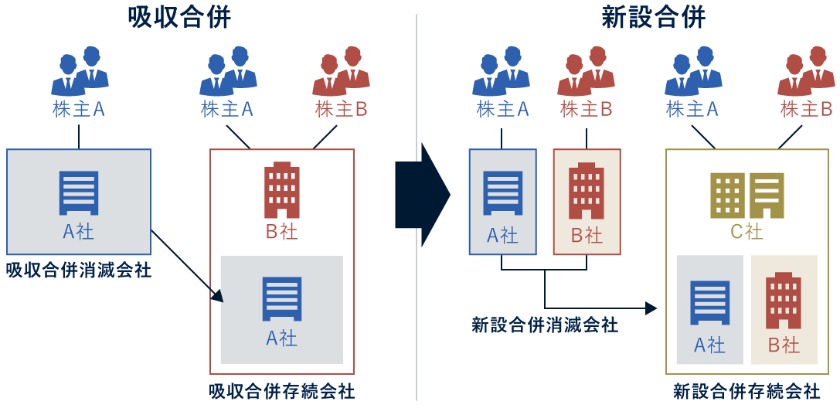

合併

合併とは、2つ以上の会社を統合して1つの法人格にする手法です。合併では、存続する側(譲受側)が消滅側(譲渡側)が保有する権利・義務のすべてを承継し、合併後に消滅側の法人格は消滅する流れとなります。

ほかのM&A手法との大きな違いは、権利・義務を引き継ぐ側(譲渡側)の法人格が合併後に消滅する点です。

合併は包括承継ですが、新設合併を用いる場合は事業運営に必要な許認可を新設した会社が改めて取得しなければならないデメリットがあります。そのため、実務上では手続きが少なくて済む吸収合併を用いるケースが多いです。

会社売却で合併を用いるケースもありますが、その場合はいきなり合併を行うのではなく、多くは対象会社を子会社化してから合併する流れとなります。

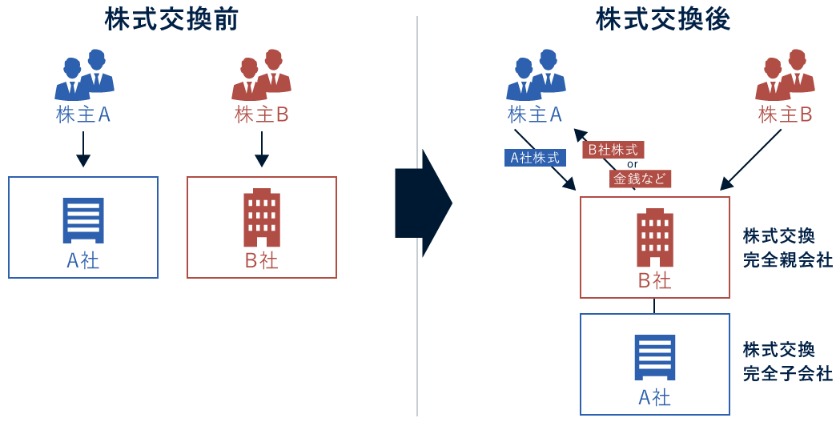

株式交換・株式交付

株式交換とは、子会社になる対象会社の全発行済株式を親会社となる会社へ取得させ、完全親子関係を構築する手法です。

株式交換では買収対価として自社株を用いることができ、親会社となる側(買収側)は被買収会社の株主へ自社株を交付し、その代わりとして被買収会社の株式は保有株式を引き渡す流れとなります。

株式交換の対価は自社株式だけでなく、新株予約権・社債・現金を用いることも可能です。

通常、会社売却では株式譲渡を用いることがほとんどですが、役員が留任する場合でインセンティブが重視されるケースや現金対価で交渉の折り合わないケースなどでは、株式交換を使用するケースもみられます。

一方の株式交付は株式交換とよく似た手法であり、株式交換と同じく譲渡側の株主が保有株式を譲受側へ譲り渡し、その対価として譲受側の株式などを取得する手法です。

株式交換との相違点は株式の譲渡割合であり、株式交付では全株式でなく子会社化に十分な過半数以上が要件となっています。

また、株式交換は相手先がすでに子会社となっていても用いることができますが、株式交付は子会社と行うことはできません。

会社売却手続きの流れ

会社売却などでM&Aを活用する場合、多くの手続きが必要です。会社売却を行う前に全体の流れを把握しておけばしっかり準備をすることができ、M&Aが成功する確率を高められるメリットもあります。ここでは、一般的な会社売却の流れをみていきましょう。

会社売却準備

会社売却を検討し始めたらM&Aに向けて準備を進めていきますが、最初に行うべきは会社売却の理由を明確にし、将来のビジョンや目的を定めることです。

目的やビジョンを明確にしておくことで、交渉先の選定や交渉時にぶれることなく判断できるメリットがあります。また、目的の明確化と併せて希望条件を決め、優先順位を付けておくことも重要です。

M&Aの当事者が互いに希望条件をすべて満たしているケースは少なく、M&Aを成功させるためには何かしら譲歩が必要となります。

その際に希望条件の優先順位がはっきりしていれば、どこまでなら譲歩できるのかが判断しやすくなるので、会社売却の準備を始めた段階で考えておくとよいでしょう。

M&A仲介会社への相談・業務委託契約締結

会社売却の目的や希望条件などが明確化できたら、次はM&A仲介会社などの専門家へ相談し、M&Aに向けた具体的な計画をたてていきます。

会社概要・決算資料・自社の強みや特徴がわかる資料などがあれば相談がスムーズに進むため、あらかじめ用意しておくとよいでしょう。

中小企業の場合はM&A仲介会社を利用する流れが大半ですが、M&A仲介会社によって得意業種・取り扱い規模などが違うため、自社の規模や目的に合ったところを選ぶことが成功のポイントです。

M&A仲介会社の公式HPには実績や得意業種などが載っているので参考にするのもよいですし、無料相談を利用して判断するのもよいでしょう。

M&A仲介会社を選ぶ際はアドバイザーとの相性なども含めて総合的に判断し、支援業務を正式に依頼することを決めたら業務委託契約を結びます。

会社売却戦略やスケジュール策定

会社売却を成功させるためには、M&Aの戦略やスケジュールをしっかり立てておくことが重要です。

せっかく目的を明確化しても、戦略やスケジュールなしに交渉を進めてしまえば、M&A後の経営統合がうまくいかずシナジーは充分に発揮されなかったり、想定していた事業承継のタイミングに間に合わなかったりする可能性もあります。

また、M&Aを成功させるためには業界動向なども考慮する必要があるため、アドバイザーと相談しながら会社売却の戦略やスケジュールを立てていきましょう。

企業価値評価

交渉相手を探す際は、譲渡側は希望条件と合わせて希望譲渡価額も提示します。

譲渡側の立場としては少しでも高く売却したいと考えるのは当然ですが、提示額が相場より高すぎれば相手先がみつからず、安すぎれば自社が損をすることとなり、どちらのケースも会社売却を成功させるのが難しくなります。

適正な価額でのM&A成功を目指すためには、まず企業価値評価を行い「自社の価値は客観的・理論的にどのくらいなのか」を把握しておかなければなりません。

そのため、M&Aでは企業価値評価を基に最低希望譲渡価額を設定します。といっても、最終的な譲渡価額は交渉によって決まるため、希望譲渡金額が必ずしも実際の譲渡価額に近しくなるとは限りません。

自社の成長性やノウハウなどの強みが譲受側に高く評価されれば、希望条件より高値で会社売却が成立する可能性もあります。

相手企業探し

会社売却時の希望条件と希望譲渡価額が決まったら、次は交渉相手先を探していきます。

交渉相手先探しはM&Aアドバイザーが希望条件に合った候補先を複数社リストアップしてくれるので、そこから条件やM&A後のシナジー、メリットなどを想定して絞り込む流れが一般的です。

M&A後にどのようなシナジーが期待できるかを考えるためには、自社の強みや弱みを客観的に分析する必要があります。

自社のみで分析するのは難しい部分もあるので、アドバイザーと一緒に行うとよいでしょう。

秘密保持契約締結・交渉開始

交渉したい相手先が決まったらアドバイザーを介して交渉を打診し、相手先企業もM&Aに前向きであれば具体的な交渉へと進みます。

この段階で譲渡側・譲受側がみているのは、互いの社名や詳細な事業内容を伏せた資料(ノンネーム)です。

そのため、本格的な交渉に入る前に秘密保持契約を締結し、詳細情報を提示(ネームクリア)します。

秘密保持契約を結ぶ目的は、情報漏洩の防止と万一情報が漏洩した場合の責任を明らかにすることです。

開示する情報には社名・所在地・事業内容・財務情報・従業員構成など多くの秘密事項が含まれるため、M&A以外の目的で使用しないことや第三者へ漏洩しない旨を秘密保持契約によって定めます。

秘密保持の範囲をどこまでとするかはケースによって異なりますが、交渉を踏まえ適切な範囲に定めることが成功のポイントです。

トップ面談

トップ面談では譲受側・譲渡側の経営者(オーナー)同士が直接顔を合わせ、互いの人間性や企業理念など開示された資料ではわからない部分を確認します。

M&Aを成功させるためには信頼関係の構築が重要であり、トップ面談は相互理解を深めるために設けられる場です。

そのため、価額や条件など具体的な交渉はせず、M&Aの方向性・将来のビジョン・経営理念・企業文化などについて話し合います。

トップ面談はM&Aの成功を左右する要素なので、一方のみが話すという流れではなく、互いが半分ずつ対等に話す姿勢を心がけることがポイントです。

基本合意書

トップ面談が終わり、譲受側・譲渡側の双方がここまで交渉した内容に大筋合意したら、基本合意書を作成して締結します。

基本合意書には、譲渡価額・諸条件・デューデリジェンスや独占交渉権に関する事項・契約予定日等のスケジュールなどを記載しますが、一部条項を除き法的拘束力はありません。

そのため、以降に譲受側が行うデューデリジェンスの結果によっては条件や価額が変更されたり、大きなリスクが発覚すればM&Aそのものが白紙撤回されたりする可能性もあります。

また、独占交渉権を付与した場合、譲渡側は基本合意締結後に譲受候補以外の企業と交渉することはできません。

デューデリジェンス

デューデリジェンスとは、譲受側が譲渡側の実態を法務・人事・財務などの各方面から細かく調査することです。

デューデリジェンスでは、譲渡側から提出された情報が実態と相違ないか、買収リスクの有無や程度を各分野の専門家が調査します。

譲受側が主体となって行う調査であり、譲渡側に費用負担や準備すべきことは特にありませんが、資料の提出など協力を求められた場合は誠実に対応することが重要です。

最終交渉・最終契約

デューデリジェンス後、譲受側がM&A実行を決定したら、最終的な条件や価額を決める交渉へと移ります。

最終交渉はデューデリジェンスの内容を踏まえて行うため、基本合意時点の条件や価額に変更が生じる可能性もあることをあらかじめ理解しておきましょう。

そして、最終交渉で取り決めたすべての内容に譲受側・譲渡側の双方が合意したら、最終契約書を作成して締結し、これによってM&Aが成立します。

なお、基本合意書とは違い、最終合意書に記載された内容はそのすべてが法的拘束力を持つため、締結後の一方的な破棄や変更は原則認められません。

もし特段の理由なく破棄・変更を行った場合、最終契約で定めた内容に則り損害買収請求がなされる可能性があります。

最終合意書を締結する前にもう一度内容をしっかり確認し、不明点がある場合は解消しておくことが重要です。

クロージング

最終契約締結後は、譲渡対象(株券など)の引き渡しと対価の決済手続きを行い、経営権を譲受側へ移転させます。

この手続きをクロージングといい、M&Aが法的に有効であると証明する非常に重要なものです。

クロージングで必要な手続きはM&A手法によって変わり、株式譲渡であれば株券の引き渡し・対価の決済手続き・役員の改選などを行います。

また、クロージングを行うためには、譲渡側が最終契約書で定めたクロージング条件を満たしていることが前提です。

そのため、一般的に最終契約の締結からクロージング実行までは一定期間空けて行われます。

万一、クロージング条件を満たせない場合は、クロージングの実行予定が延期されたり、状況によってはM&Aが白紙撤回されたりすることもあるため注意が必要です。

PMI(買収側)

クロージングが終わったら、PMIと呼ばれる統合作業を行います。M&A後は異なる企業同士がともに事業を進めていくため、経営面・業務面・意識面にかかわる全プロセスの統合が必要です。

M&Aは統合後にシナジー発揮など想定していた効果が得られて初めて成功したといえるものであり、本当の意味でのM&A成功はPMIの成否にかかっているともいわれます。

M&Aによるメリット享受やシナジー発揮などの効果を早期に最大化させるためにはPMIが非常に重要ですが、焦って統合作業を進めてしまうと従業員の反発や離職を招くなどのリスクもあるので、計画的かつ慎重に進めていかなければなりません。

譲受側はM&A交渉段階からPMIをどのような流れで進めていくかを譲渡側とよく話し合っておくことも、PMIを成功させるポイントのひとつです。

会社売却で必要な書類一覧

会社売却で必要となる書類は個々のケースによって変わります。以下は一般的なケースで必要となる書類・資料ですが、実際のM&Aではアドバイザーに確認して間違いのないよう進めることが重要です。

- 自社の特徴・強みなどをアピールできる資料

- 事業計画書(一般的には今後3年程度の売上および利益の見とおしをまとめたもの)

- 商業登記簿謄本(履歴事項全部証明書)、定款、株主名簿

- 会社案内

- 財務資料および決算関係書類

- 事業ごとの月次試算表

- 組織図、役員・部門長の経歴書、従業員名簿

- 就労規則など各種規定

- 取引先・賃貸借・保険・リースなどの契約書

- 許認可などの写し

上記の書類・資料はすぐに用意できるものも多いですが、会社売却に合わせて作成が必要となるものも含まれます。

通常業務と並行して準備しなければならないので、アドバイザーや専門家と相談しながら効率的に進めていくようにしましょう。

会社売却の相場

会社売却の最終的な価額は譲受側・譲渡側の交渉で決まります。また、譲渡側の財務状況や事業の成長性、市場動向などさまざまな要素が加わるため、会社売却に明確な相場というものはありません。

ですが、会社売却を検討している場合「自社がどのくらいで売却できるのか」は当然気になるものです。そのような場合「年買法(年倍法)」という方法を用いれば、大まかな相場を把握することができます。

年買法(年倍法)の計算式は「時価純資産総額+営業利益の3〜5年分」と非常にシンプルです。営業利益に乗じる年数は一般的には3〜5年で設定するケースが多いですが、何年分にするのかは任意で決めることができます。

年買法(年倍法)はあくまでも簡易的に企業価値を算出する方法ですが、譲渡側にとっては売却相場の大まかな目安と考えることが可能です。

また、年買法(年倍法)による算出の場合、時価純資産総額に加算する額を営業利益ではなく、計上利益や当期利益を用いるケースもあります。

年買法(年倍法)の注意点は、なにを加算するかによって算出した企業価値の評価額が大きく変わることです。

そのため、M&A実務で用いる場合は、譲受側・譲渡側が納得できるかたちで基準を決定する必要があります。

年買法(年倍法)は直感的に理解しやすい評価が得られるというメリットはあるものの、任意要素が多く客観性に欠けるデメリットがあることも理解しておく必要があるでしょう。

会社売却における企業価値評価

企業価値評価は会社売却時の価額交渉においてベースとなるものです。また、事前に企業価値評価を行うことによって、大まかな売却相場を把握できるというメリットもあります。

適切な譲渡価額での売却を実現させるためには、自社に合った方法で企業価値を評価することが重要です。ここでは、代表的な企業価値評価方法と算出時の流れを解説します。

コストアプローチ

コストアプローチとは、評価する企業の財務諸表に記載された数字を使って企業価値を算出する方法です。

貸借対照表・キャッシュフロー計算書・損益計算書の3つを合わせて財務諸表と呼び、コストアプローチは比較的簡単に企業価値が算出できる点がメリットであり、中小企業が会社売却を行う際にも多く用いられます。

コストアプローチは財務諸表の数字を使用するため、客観性は高く納得感が得られやすいメリットがある一方で、企業や事業の将来性は反映されないことが注意点です。

時価純資産法

コストアプローチには財務諸表上の簿価をそのまま用いる「簿価純資産法」と、財務諸表上の数字を時価に換算してから企業価値を算出する「時価純資産法」の2つがあります。

2つの算出方法を比較した場合、より正確な価額相場を把握できるのは時価を用いる「時価純資産法」です。

時価純資産価額法を用いる際の流れは、まず財務諸表上の資産と負債を時価に換算し、次にその数字を「時価資産額-時価負債額」に当てはめれば、企業価値を求めることができます。

簡単な計算式で求めることができ、実際の財務諸表を基にするため客観性が高いメリットがありますが、将来の収益性が反映されないデメリットがあることや時価換算が間違っていると適正な評価とならないことが注意点です。

マーケットアプローチ

マーケットアプローチとは、評価する企業と業種・規模・事業内容などが類似する上場企業を選び、相対的に企業価値を評価する方法です。

マーケットアプローチでは、選定した類似企業の企業価値が特定指標の何倍になるかを求め、その平均倍率を乗じることで企業価値を評価します。

算出時の指標となるのは一株当たりの利益や当期利益などであり、客観性が高く市場動向が反映された相場を知ることができる点がメリットです。

マーケットアプローチは公平な価格相場を把握できるメリットがある一方で、類似企業の選定が難しく、選定時には恣意性が入りやすいというデメリットもあります。

そのため、選定した上場企業の財務体質や事業内容が評価をする企業と異なっていれば、倍率計算が正しくできず適正な企業価値評価にはならないことが注意点です。

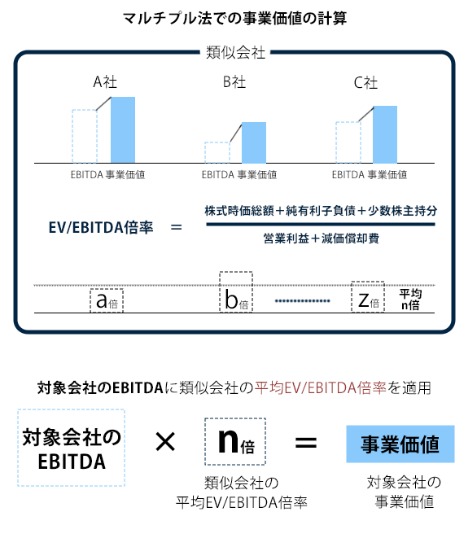

類似会社比較法(マルチプル法)

「類似会社比較法」では、評価をする企業と事業内容・業種・規模が類似した上場企業を選定し、両社を相対的に比較して企業価値を求めます。

マルチプル法と呼ばれることもあり、客観性が高く市場動向などトレンドが反映された相場を把握できることがメリットです。

類似会社比較法(マルチプル法)で企業価値を算出する際の流れは、まず比較対象となる上場企業を選び、次にその企業の価値が指標の何倍になるかを計算して平均値(平均倍率)を割り出し、最後に算出した平均倍率を評価対象に乗じます。

計算式は「評価対象企業のKPI(特定指標)×倍率」となり、KPI(特定指標)は以下4つが代表的であり、実務上でもこのいずれかが用いられることが多いです。

- EV/EBITDA倍率:企業価値(時価総額+純有利子負債)÷利払前税引前償却前利益

- PER:株式時価総額÷当期利益

- PBR:株式時価総額÷簿価純資産

- 売上高倍率:企業価値÷売上高

類似会社比較法(マルチプル法)の注意点は、上場企業の選定を誤ると適正な評価ができないことです。

また、そもそも上場企業に類似した企業がない場合は、類似会社比較法(マルチプル法)を用いることはできないというデメリットもあります。

インカムアプローチ

インカムアプローチでは、評価する企業の将来的な期待収益や予測キャッシュフローを基に企業価値を算出します。

簡単にいえば「投資額(M&Aの買収価額)をどのくらいの期間でいくら回収できるか」という考えに基づく方法です。

インカムアプローチは、評価する企業の収益力や固有特性が評価に反映される点が大きなメリットですが、企業の将来性は不確実であるうえ、予測は評価する企業が策定した事業計画などを基にたてるため主観が入りやすいというデメリットもあります。

また、将来得られる収益やキャッシュフローから企業価値を算出する方法なので、清算を予定している企業では用いることができない点もデメリットです。

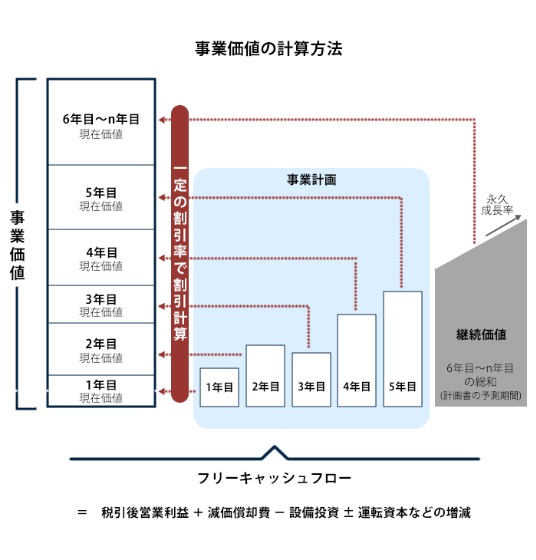

DCF法

DCF法では、評価する企業が将来獲得すると予測されるフリーキャッシュフローを基に企業価値を求めます。

フリーキャッシュフローとは企業が投資などへ自由に使える資金を指し、その額が多いほど優良な企業だと判断されるのが一般的です。

DCF法では、まず評価する企業の将来予想されるキャッシュフローを「割引率+1」の数字をn乗(年数のべき乗)した値で割り引くことで企業価値を算出します。

この割引率はWACC(加重平均資本コスト)を用いることが多く、簡単にいえば「企業が投資家から資金調達を行う際にかかる平均コスト」です。

つまり、DCF法では「現在1億円の投資(M&Aの場合は買収額)をすれば、将来どれくらいリターンが得られるか」を予測し、評価する企業の価値を算出します。

M&Aだけでなく投資の場面では多く用いられる方法ですが、注意点は事業計画の信頼性や制度によって評価が左右されることです。もし、事業計画が信頼性や客観性に欠ける場合、適正な企業価値を算出することが難しくなります。

会社売却での税金

会社売却を行った場合は利益に対して税金がかかりますが、注意点としてM&A手法によって課される税金の種類と課税対象者が異なることが挙げられます。

以下の表は会社売却の手法ごとにかかる税金・税率・課税対象者をまとめたものですが、税額が高額となるケースもあるため事前にしっかり把握しておくことが重要です 。

M&A手法 | 課される税金 | 税率 | 課税方式 | 課税対象者 |

|---|---|---|---|---|

株式譲渡 (個人株主の場合) | 所得税 住民税 | 20.315%(以下の合算) ・所得税:15.315% ・住民税:5% | 分離課税方式 | 株主 |

株式譲渡 (法人株主の場合) | 法人税など | 実効税率(約30%) | 総合課税方式 | 法人 |

事業譲渡 | 法人税 消費税 など | 法人税:約30% 消費税:10% | 総合課税方式 | 法人 |

株式譲渡時の税金

株式譲渡の場合、対価を得た株主に対して税金が課されます。株主が個人・法人のどちらであるかによって課される税金は変わり、株主が個人の場合に課される税金は所得税(15.315%)と住民税(5%)の合計20.315%です。

課税対象となるのは譲渡所得額であり、譲渡所得額は売却した価格から取得費や譲渡費用(手数料など)の必要経費分を差引いて求めます。

住民税は一律5%なので計算は簡単ですが、注意点は所得税とは納税時期が異なることです。納税のタイミングで慌てることがないよう、事前に納税時期を確認しておくようにしましょう。

一方、株主が法人である場合は対価は企業(法人)が受け取るため、課税対象者は法人となります。

課されるのは法人税で実効税率は譲渡所得に対して約30%ですが、法人税は会社の資本金額や所得総額によって決まることが注意点です。

法人株主が会社売却を行う際は、あらかじめ法人税の税率を確認しておくようにしましょう。

事業譲渡時の税金

事業譲渡では法人税のほかに消費税もかかりますが、消費税対象となるのは譲渡資産のうち「課税資産」のみです。

資産には「課税資産」「非課税資産」の2種類があり、主な課税資産には有形および無形固定資産・棚卸資産・営業権(のれん代)が挙げられます。

事業譲渡を用いる場合の注意点は、営業権(のれん代)が高額になれば税負担も大きくなること、棚卸資産は会社売却時までに変動することです。

そのため、状況によっては、事業譲渡以外のM&A手法を用いたほうが税負担は小さくなることもあります。

会社売却における節税対策

前述したように、会社売却を行なった場合に課される税金はM&A手法によって違います。譲渡価額が高くなるほど税負担も大きくなるため、節税対策をしておくことも必要です。

株式譲渡を用いる場合は役員報酬額を低く設定する方法や譲渡対価の一部を役員退職金というかたちで受け取る方法があります。

役員退職金を活用する方法では、退職所得控除(控除額は役員勤続年数によって変動)が受けられるので、あらかじめ退職金の税額を計算することで株式譲渡の税額を調整できる点がメリットです。

また、事業譲渡の場合は直接的な節税対策ではありませんが、赤字事業があるケースや繰越欠損金が残っているケースでは譲渡益との相殺ができます。そのため、相殺後にマイナスとなれば法人税は課されません。

会社売却後の処遇

会社売却を検討している経営者にとって、会社売却後の自身や従業員の処遇がどのようになるのか、デメリットを被らないか、などは気になる要素です。ここでは、会社売却後の処遇について、譲渡側企業の経営者・従業員・役員それぞれを紹介します。

経営者

会社売却を行なった場合、以降の経営権は譲受側へ移転され、譲渡側の経営者は代表の立場を退きます。

会社売却を行なったタイミング、つまり株式売却の完了と同時に経営者が引退する場合もありますが、会社売却後の事業運営がスムーズに進むよう、一定期間は引継ぎ業務にあたる流れが一般的です。

譲渡側の経営者がM&A後の一定期間業務にあたることを取り決めた条項を「キーマンロック」といい、M&Aの最終契約に期間・条件を定めます。

キーマンロックの期間は個々のケースにもよりますが2〜3年程度である場合が多いです。

一定期間は拘束されるため譲渡側の経営者にとってはデメリットともなり得ますが、会社売却後の円滑な事業運営には譲受側・譲渡側が協力して事業を引き継ぐことが重要となるため、スケジュールについては交渉段階からよく話し合っておく必要があります。

従業員

会社売却を行なった場合は株式譲渡を用いるため、基本的に従業員の雇用契約はそのまま譲受企業へ引き継がれます。

中小企業の場合、譲渡側が従業員の雇用維持を希望条件とするケースが多く、会社売却後は譲受側の給与体系に沿うかたちがほとんどです。

ノウハウ・スキルが評価されて会社売却後に従業員の給与や条件がよくなるケースも多いですが、従業員の処遇は最終的に譲受側の意向で決定されます。

会社売却後に従業員の雇用条件が悪化するなどデメリットを被らないよう、譲渡側の経営者は交渉段階から譲受側とよく協議し、その内容を最終契約に盛り込んでおくことも重要です。

役員

会社売却後の譲渡側役員の処遇は、個々のケースによって違います。多くみられるのは、引き続き役員として業務にあたるケース・役員という立場(肩書)ではなく業務にあたるケースなどです。

事業承継目的での会社売却では、経営者だけでなく役員も引退時期に差し掛かっていることも多く、そのような場合はM&Aと同じタイミングで退職するケースもあります。

役員の処遇も従業員と同様、最終的には譲受側の意向で決まりますが、雇用維持を希望する場合はデメリットを被らないよう、交渉段階で譲受側とよく話し合っておきましょう。

会社売却の成功事例

会社売却はさまざまな目的で行われており、成功すれば譲渡側・譲受側ともにメリットの多い方法です。この章では、実際に行われた会社売却のM&A事例を紹介します。

双葉通信社によるワールド・モード・ホールディングスへの会社売却

2023年10月、ワールド・モード・ホールディングスは双葉通信社の株式の過半数を取得し、同社を子会社化すると発表しました。

ワールド・モード・ホールディングスは、ファッション・ビューティー領域に特化したソリューション事業をグループで展開しており、国内6社と海外5カ国にグループ会社があります。

子会社となる双葉通信社は、ファッション・ライフスタイル領域に特化した1948年創業の広告代理店です。

これまでは雑誌広告を主力として事業を行ってきましたが、2016年にはローンチメトリックスと提携し、近年はデジタルマーケティングにも力をいれています。

ワールド・モード・ホールディングスにとっては、双葉通信社を傘下に加えることによってサービス基盤・顧客・取引先を取り込めるメリットがあり、また、予定しているIPOに向けて収益基盤の拡大を図るとして本M&Aに至りました。

キー・ポイントによるココペリへの会社売却

2023年10月、ココペリは兵庫県にあるキー・ポイントを完全子会社化すると発表しました。

ココペリはビジネスプラットフォーム事業を手掛ける企業で、中小企業のDX化を支援するプラットフォーム「ビッグアドバンス」の開発および運営をしています。

「ビッグアドバンス」は金融機関の取引先企業を対象としてAIを活用したビジネスマッチング、補助金情報の提供、ホームページの自動作成などを支援するサービスです。

子会社となるキー・ポイントは、ファイル共有やメール管理など企業向けサービスの開発・提供や受託開発事業を手掛けています。

本M&Aによって、ココペリは自社が運営する「ビッグアドバンス」を通じて、キー・ポイントが開発したWEBサービスを提供できるメリットがあり、それにより中小企業へのDX支援強化を図ることが目的です。

二条丸八によるクラウディアホールディングスへの会社売却

2023年10月、クラウディアホールディングスは京都府の二条丸八を子会社化すると発表しました。

二条丸八は、婚礼和装製造販売を手掛ける京都府の企業で、婚礼衣裳の製造販売のほかにレンタルも行っています。

譲受側のクラウディアホールディングスは、ブライダル事業やウェディングドレスの製造卸売事業を展開するグループ会社を管理する持株会社です。

クラウディアホールディングスはこれまでウェディングドレスなど洋装が主力であり、和装の取り扱いはありませんでした。

本M&Aは収益基盤の強化が目的であり、クラウディアホールディングスが有するネットワークおよびコンシューマー事業と二条丸八のノウハウによるシナジーを発揮させ、総合ブライダル企業としてのさらなる成長を目指すとしています。

ティケィ管理サービスによるS-FITへの会社売却

2023年10月、S-FITは埼玉県のティケィ管理サービスを完全子会社化すると発表しました。子会社となるティケィ管理サービスは西川口・蕨エリアを中心に不動産賃貸管理事業を手掛ける企業です。

譲受側のS-FITは、関東エリアを中心に不動産賃貸仲介店舗である「お部屋探しCAFEヘヤギメ!」を展開しており、2万5000件を超える年間仲介件数を持っています。

S-FITは自社のリーシング力やDXによる仕組み化とティケィ管理サービスの物件メンテナンスノウハウを相互活用することで、事業拡大の加速化や顧客サービス向上のメリットがあると判断し、本M&Aに至りました。

ファーマリサーチによるシミックホールディングスへの会社売却

2023年10月、シミックホールディングスは静岡県の浜松ファーマリサーチを完全子会社化すると発表しました。

子会社となった浜松ファーマリサーチは、創薬候補物質の非臨床薬効薬理試験事業を受託しており、非ヒト霊長類のカニクイザルを用いた病態モデルを作製する独自技術を有しています。

本M&Aの目的は、近年需要が高まっている非ヒト霊長類を用いた非臨床試験事業の拡充です。

シミックファーマサイエンスは本M&Aによって浜松ファーマリサーチと連携し、創薬支援サービスの強化および拡充を図り、非臨床受託事業のさらなる成長とグループの創薬プラットフォーム強化を目指すとしています。

エフェステップによるテリロジーホールディングスへの会社売却

2023年10月、テリロジーホールディングスは千代田区のエフェステップを子会社化すると発表しました。

子会社となったエフェステップは2021年に創業した企業で、大手製造業に対してソフトウェアの開発および保守を手掛けています。

テリロジーホールディングスは、サイバーセキュリティ事業および各種ICTやDXテクノロジーの提供サービスなどを行うグループ会社の管理を行う持株会社です。

本M&Aによって、テリロジーホールディングスはエフェステップの技術・ノウハウ・人材を活用し、グループの顧客サポート能力および新規案件対応力の強化を図るとしています。

AppXによるフルキャストホールディングスへの会社売却

2023年10月、フルキャストホールディングスはAppX株式会社(東京都千代田区)の子会社化を発表しました。

子会社となったAppXの子会社であるインプリは求人検索アプリの運営を行っており、このアプリではハローワークの求人をいつでも検索することができます。

フルキャストホールディングスは傘下に人材サービス企業などをもつ持株会社であり、採用力がグループの強みです。

本M&Aは顧客拡大・事業拡大・顧客満足度の向上が主な目的であり、フルキャストホールディングスはインプリの求人検索アプリ事業を取得することで相互送客によるシナジー創出およびメリット享受に期待できるとしています。

サンシャインティーズによるWWBへの会社売却

2023年10月、Abalance株式会社は子会社のWWB株式会社を通じ、広島県のサンシャインティーズの株式を取得すると発表しました。

サンシャインティーズは太陽光発電事業を手掛ける企業で、広島県内にある太陽光発電所を運営しています。

Abalanceはグループで太陽光発電システム事業・ソフトウェア事業などを手掛けており、WWBは太陽光発電システムに関する製品の製造・販売や自社製品「ソーラーモジュールMaxar」のOEM製造などを行う企業です。

本M&Aは、Abalanceグループが進めているストック型ビジネスの成長・拡大が主な目的であり、サンシャインティーズの太陽光発電所を取得することで収益の安定化とキャッシュ・フローの確保を図るとしています。

Digonによるマイネットへの会社売却

2023年10月、マイネットはDigonの株式取得を発表しました。本M&A後、マイネットの議決権株式保有率は70%となり、Digonはマイネットの子会社となります。

子会社となるDigonは、コンサルティング業務や人材派遣業務を手掛ける企業です。マイネットはスポーツDX事業やゲームサービス事業を手掛けています。

マイネットは、Digonの子会社化によってコンサルティング事業を異業種向けにも展開できるメリットがあり、両社の強みを相互活用することでさらなる事業成長が狙えると判断し、本M&Aに至りました。

ゴールドエッグスによるハイアス・アンド・カンパニーへの会社売却

2023年10月、ハイアス・アンド・カンパニーはゴールドエッグスを子会社化すると発表しました。

ゴールドエッグスは、スポーツパーク事業・スクール事業・動画配信サービス事業などを展開しており、教育とエンターテインメントを融合した「ニンジャ☆パーク」の運営会社です。

ハイアス・アンド・カンパニーは、住宅・不動産の事業者に向けたコンサルティング事業を手掛けており、全国の会員企業(工務店・建設会社など)へ住宅商品パッケージの提供を行っています。

本M&Aはハイアス・アンド・カンパニーのマーケティング強化が主な目的です。ハイアス・アンド・カンパニーはゴールドエッグスの子会社化により戸建て住宅の顧客層である家族世帯へアプローチを高め、住まい体験などを通じたマーケティング力の強化を図るとしています。

なお、今回の株式取得に伴い、ハイアス・アンド・カンパニーは新たにスポーツ型アミューズメントパーク施設とスポーツスクール運営、2事業の開始を決定しました。

会社売却のメリット・デメリットまとめ

会社売却が成功すれば譲渡側はもちろん、譲受側も大きなメリットが得られます。会社売却は事業承継や事業の成長・発展を実現できる有効な手段ですが、デメリットもあるため双方を考慮したうえで実施することが重要です。

会社売却は経営者にとって非常に大きな決断ですが、享受できるメリットも多く、自社が将来的に発展するチャンスともいえます。会社売却を検討している場合は、タイミングを逃さないようM&A仲介会社などの専門家に早めに相談するとよいでしょう。

M&A・事業承継のご相談ならM&Aプライムグループ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aプライムグループにご相談ください。

M&Aプライムグループが選ばれる4つの理由

②業界特化の高い専門性

③最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

④マッチング専門部署による高いマッチング力

>>M&Aプライムグループの強みの詳細はこちら

M&Aプライムグループは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。