会社売却の方法とは?会社を売るメリットや注意点と相場を解説!

M&Aの認知が広まり会社売却の実施も増えてきたことで、会社売却とその方法を検討している企業経営者の方もいらっしゃるでしょう。本コラムでは、会社売却の方法・メリット・注意点、相場を知る方法、成功確度を上げ高値で会社売却を行える方法などを解説しています。

目次

会社売却とは

会社売却とは、中小企業経営者が保有する自社株式を売却、または法人が所有する子会社株式を売却し、買収側に当該企業の経営権を譲渡することです。

さらに広義の会社売却として、会社の経営権ではなく、行っている事業の運営権を譲渡するケースも含みます。これには経営戦略という場合もあれば、全ての事業の売却後、残した法人格を節税対策に活用するような場合もあるでしょう。

会社売却増加の背景

会社売却を含むM&Aは、年々、増加傾向にあります。なぜ会社売却実施数は増えているのか、会社売却を行う企業経営者の理由のうち、上位を占めるのは以下の3項目です。

- 事業承継

- 事業の選択と集中

- イグジット戦略

会社売却を行う売却側の事情とともに、買収側のスタンスも合わせて説明します。

事業承継

事業承継とは、後継者に経営を承継することです。中小企業では、事業承継が行えない=後継者がいないと会社は断絶してしまいます。会社の断絶とは廃業のことです。

中小企業の廃業が起こると、従業員は解雇され、取引先は取引を失い、顧客はサービスの利用や商品の購入ができなくなり、地域経済にダメージを与えます。そこで、後継者がいない中小企業が会社を存続させるため、買収側に今後の経営を託して会社売却をしています。

買収側は、同業種であれば事業規模の拡大、異業種であれば新規事業への進出などが実現するため積極的です。個人の起業家が事業承継による独立を果たす目的で、買収側となるケースもあります。

事業の選択と集中

事業の選択と集中とは、複数の事業を行っている企業において、ノンコア(非主力)事業や不採算事業を売却し、経営リソースをコア(主力)事業に集中させる経営戦略のことです。広義の会社売却である事業運営権の売却は、この目的で行われることが多いでしょう。

事業運営権の売却は、現在の経営リソースをコア事業に集中させるだけでなく、ノンコア事業の売却で得た対価をコア事業の資金としてつぎ込めるため、一石二鳥の効果を生むものです。

買収側としても、事業承継の場合と同じように、事業規模拡大や新規事業進出を狙っている企業は多く、交渉相手探しに困らないでしょう。

イグジット戦略

イグジット戦略とは、投資した資金を回収し、さらに利益を確保する手段のことです。企業のイグジット戦略には、IPO(Initial Public Offering=株式公開)と会社売却の2つがあります。

IPOの方がより多額の利益を得られますが、その分、会社売却よりも難易度が高いです。そこで、近年のベンチャー企業やスタートアップ、売却益獲得を目的とする中小企業経営者においては、会社売却により利益を得ようとするケースが増えています。

会社売却方法とそれぞれのメリット・デメリット

ここでは、広義の会社売却である事業売却も含め、その具体的な方法であるM&Aスキーム(手法)を紹介します。会社売却は、以下に記した5つの方法のいずれかで行うことが可能です。

- 株式譲渡

- 株式交換

- 事業譲渡

- 会社分割

- 合併

これら5種類の会社売却方法の概要と、それぞれのメリット・デメリットを説明します。

株式譲渡

株式譲渡とは、中小企業経営者が保有する自社株式を売却、または法人が所有する子会社株式を売却し、買収側に当該企業の経営権を譲渡する会社売却の方法です。手続きが比較的に簡便であるため、中小企業の会社売却方法として最も多用されています。

買収側が経営権を得るためには、少なくとも過半数の株式(議決権)を得なければなりません。一般的には、株主総会の特別決議を可決できる3分の2以上の株式を取得するのがほとんどのケースとなっています。

中小企業のほとんどは、株式譲渡制限会社です。譲渡制限株式を売却する株主は、会社から承認を得なければなりません。

まず、会社に対し株式譲渡承認請求を行います。会社側は、取締役会設置会社であれば取締役会、取締役会非設置会社であれば株主総会で株式譲渡承認・非承認の決議を行い、その結果を株主に通知する手続きが必要です。

メリット

以下に、会社売却方法として株式譲渡を用いた場合のメリットを記します。

- 手続き全体が簡便

- 株式譲渡承認請求以外では規定されている法的手続きがない

- 株主が代わるだけなので事業に影響を及ぼさない

- 会社売却側の全てをまとめて承継する包括承継(買収側)

- 会社売却後も独立性が保たれる(子会社)

- 対価が現金(会社売却側)

会社売却側にとって現金が対価であることがメリットなのは、他の会社売却方法の中には、対価が株式や社債など現金ではないケースもあるからです。

デメリット

以下に、会社売却方法として株式譲渡を用いた場合に起こり得るデメリットを記します。

- 包括承継であるため不要な資産や負債も承継しなければならない(買収側)

- 経営上のリスクとなる簿外債務を承継してしまう可能性(買収側)

- 対価支払いのための資金調達(買収側)

- 組織を統合する会社売却方法と比べてシナジー効果が発現しにくい(買収側)

- 組織再編行為ではないため税制の優遇措置を得られない

株式譲渡の方法では、会社売却側に懸念されるデメリットはありません。

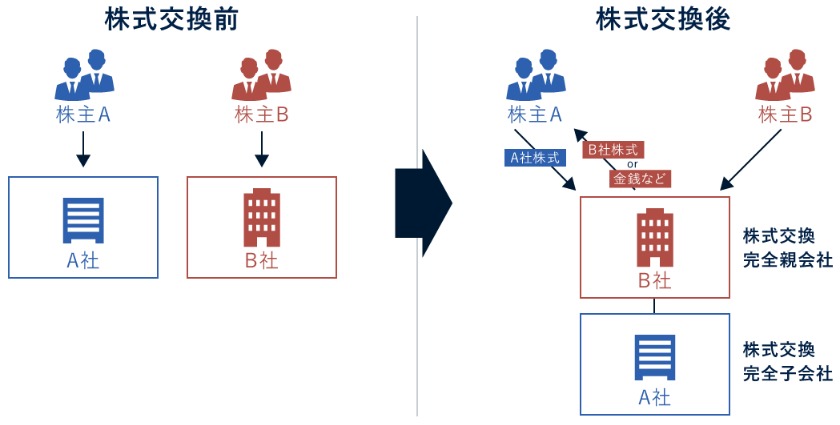

株式交換

株式交換は、株式譲渡と類似する会社売却方法です。株式交換と株式譲渡が異なるのは、以下の3点になります。

- 完全親子会社関係になる前提で行われる

- 対価が現金、自社株式、社債、新株予約権などのどれでも可能

- 会社法の定めにより組織再編行為の1つ

以前の株式交換は対価が自社株式に限定されていたことから、この呼称になりました。ただし、対価が現金であれば株式譲渡を指しますから、株式交換が会社売却方法として選ばれるシチュエーションでは、対価は買収側の自社株式となるでしょう。

また、過半数の株式を取得して子会社化はするものの完全子会社化はしない場合、株式交換とは言わず「株式交付」という方法名になります。

メリット

以下に、会社売却方法として株式交換を用いた場合のメリットを記します。

- 株主が代わるだけなので事業に影響を及ぼさない

- 適格組織再編と見なされれば税制上の優遇措置を得られる

- 会社売却後も独立性が保たれる(買収側)

- 対価を自社株式にすれば現金を用意する必要がない(買収側)

- 会社売却側の全てをまとめて承継する包括承継(買収側)

- 3分の2以上の株式取得で最終的に全株式を取得できる(買収側)

- 対価が株式の場合、買収側企業の株主になれる(会社売却側)

適格組織再編とは、会社法で定められた要件を満たして行われる株式交換のことです。適格株式交換の場合、子会社は資産を簿価で計上できるため、法人税の課税対象になりません。

また、株主総会で3分の2以上の議決権があれば、特別決議でスクイーズアウトができます。スクイーズアウトとは、少数株主の所有株式を強制的に買い取れる方法のことです。

デメリット

以下に、会社売却方法として株式交換を用いた場合に起こり得るデメリットを記します。

- 包括承継であるため不要な資産や負債も承継しなければならない(買収側)

- 経営上のリスクとなる簿外債務を承継してしまう可能性(買収側)

- 組織統合する会社売却方法と比べてシナジー効果が発現しにくい(買収側)

- 対価を自社株式にすると株主構成が変わってしまう(買収側)

- 対価を自社株式にすると新株発行により1株あたりの価値が低下する可能性(買収側)

- 非適格株式交換だと課税を受ける(子会社)

- 非適格株式交換で対価が現金の場合、譲渡益に課税を受ける(会社売却側)

- 対価が株式の場合、現金化に手間がかかる(会社売却側)

- 対価が非上場企業の株式の場合、現金化に一層、手間がかかる(会社売却側)

- 会社法の定めにより債権者保護手続き、反対株主買取請求への対応をしなければならない(会社売却側)

非適格株式交換の場合、子会社は一部の資産を時価で評価することになり、簿価との差額分が課税対象です。

会社売却側が受け取った対価が非上場企業の株式の場合、現金化の方法が限られます。第三者への譲渡か買収側企業による買取りのどちらかです。非上場企業の株式を欲しがる第三者がいるのかどうかも微妙ですが、第三者でも買収側でも価額交渉の手間が発生し、その分、時間もかかります。

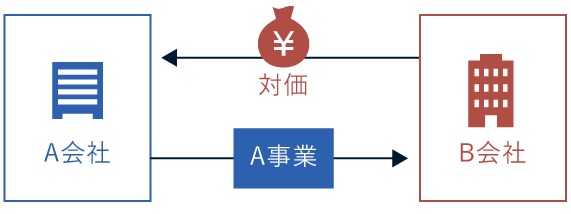

事業譲渡

事業譲渡とは、売却側が行う事業の運営権を売買する方法です。法人格・会社の経営権は手元に残す広義の会社売却の際に用いられます。事業譲渡の特徴は、会社売却方法の中で唯一の個別承継であることです。

個別承継では、資産や権利義務などのどれを売買するのか、売却側と買収側が協議して1つずつその扱いを決めます。また、事業譲渡の対価は、株式譲渡と同じように現金のみです。なお、法人格を持たない個人事業主においては、取り得るM&Aの方法は事業譲渡しかありません。

メリット

以下に、広義の会社売却の方法として事業譲渡を用いた場合のメリットを記します。

- 相手の合意を得られれば望むものを売買できる

- 望まないものを売買の対象から外せる

- 簿外債務を承継するリスクを回避できる(買収側)

- 会社組織を残したいケースで有効な方法(会社売却側)

- 負債があっても売却が成立しやすい(会社売却側)

- 対価が現金(会社売却側)

- 事業の選択と集中が実現(会社売却側)

会社組織を残したいケースは大きく分けて2種類あります。1つは、残した事業または新たな事業で経営を続ける意思がある場合です。もう1つは、会社経営からは引退するものの、何らかの節税対策を目的に法人格を用いる場合があります。

デメリット

以下に、広義の会社売却の方法として事業譲渡を用いた場合に起こり得るデメリットを記します。

- 個別承継であるため手続きが多く時間も要する

- 組織再編行為ではないため税制上の優遇措置を得られない

- 債務が移転する場合は債権者の同意が必要

- 取引契約は取引先の同意を得て個別に契約し直さねばならない(買収側)

- 移籍する従業員との労働契約も個別に同意を得て締結し直さねばならない(買収側)

- 労働契約の締結し直しにより離職者が出やすい(買収側)

- 事業の許認可を承継できない(買収側)

- 譲渡対象に消費税課税資産が含まれていると消費税が発生(買収側)

- 対価と消費税支払いのための資金調達が必要(買収側)

- 競業避止義務を負う(会社売却側)

- 事業譲渡の当事者が法人であるため経営者は対価を受け取れない(会社売却側)

競業避止義務とは会社売却側が負う義務です。譲渡した事業と同一の事業を、買収側が所在する区市町村および隣接する区市町村で20年間、行えません。会社法第二十一条に定められています。

会社分割

会社分割は、広義の会社売却で用いられる方法です。売却側の事業部門を包括的に売買します。一見すると事業譲渡に類似して見えますが、以下の点が違いです。

- 会社分割は包括承継であり人材、資産、権利義務など全てまとめての売買

- 対価は現金、自社株式、社債、新株予約権などのどれでも可能

- 会社法で組織再編行為の1つに定められている

会社分割は、形式と対価受取者という2つの観点での分類があります。形式による分類は2種類です。1つは既存企業間で行う吸収分割、もう1つは新設企業が買収側となる新設分割があります。

対価受取者による分類も2種類です。1つは売却側企業が対価を受け取る分社型分割、もう1つは売却側企業の株主が対価を受け取る分割型分割です。ただし、分割型分割の場合、株主が直接対価を受け取るのではなく、対価を受け取った売却側企業が株主に対価を配当する方法を取ります。

メリット

以下に、広義の会社売却の方法として会社分割を用いた場合のメリットを記します。

- 適格組織再編と見なされれば税制上の優遇措置を得られる(買収側)

- 事業部を組織的に統合するためシナジー効果を発現しやすい(買収側)

- 対価を自社株式などにすれば現金を用意する必要がない(買収側)

- 包括承継であるため取引先や従業員との契約し直し手続きがない(買収側)

- 許認可も承継できる(買収側)

- 対価が株式の場合、買収側企業の株主になれる(会社売却側)

- 他の事業で負債があっても売却に影響がない(会社売却側)

- 事業譲渡のような競業避止義務の法令はない(会社売却側)

適格会社分割における買収側は、買収した資産を簿価で計上できるため、法人税の課税対象にならないという優遇措置を得られます。また、許認可全てが会社分割で承継できるわけではありません。一部、承継できず新たに買収側が取得するしかない許認可もあります。

デメリット

以下に、広義の会社売却の方法として会社分割を用いた場合に起こり得るデメリットを記します。

- 包括承継であるため不要な資産や負債も承継しなければならない(買収側)

- 経営上のリスクとなる簿外債務を承継してしまう可能性(買収側)

- 組織の統合は現場に負担がかかる(買収側)

- 対価を自社株式にすると株主構成が変わってしまう(買収側)

- 対価を自社株式にすると新株発行により1株あたりの価値が低下する可能性(買収側)

- 非適格会社分割だと課税を受ける(買収側)

- 対価が株式の場合、現金化に手間がかかる(会社売却側)

- 対価が非上場企業の株式の場合、現金化に一層、手間がかかる(会社売却側)

- 会社法の定めにより債権者保護手続き、反対株主買取請求への対応をしなければならない(会社売却側)

非適格会社分割になると、買収側は買収した資産を時価で計上しなければなりません。簿価と時価の差額が利益とみなされ、法人税の課税対象となってしまいます。

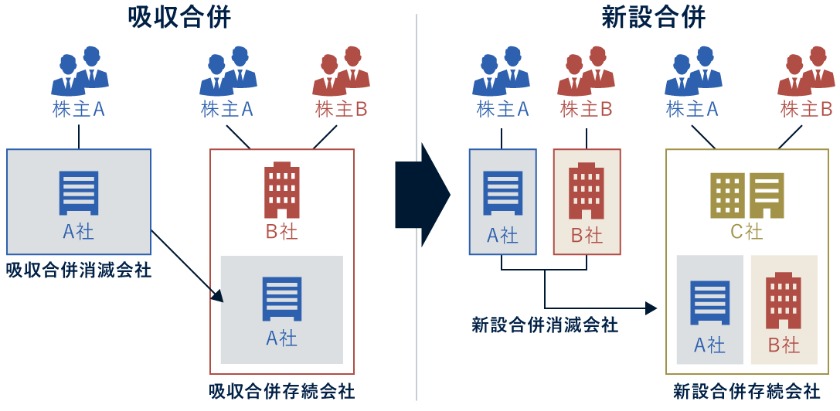

合併

合併は、買収側が存続会社となって会社売却側を自社に統合する会社売却方法です。子会社化する株式譲渡や株式交換とは大きく異なります。統合された会社売却側は消滅会社となり法人格は残りません。合併は、複数の会社売却側を同時に統合することも可能な方法です。

合併には2種類あります。1つは既存企業間で行う吸収合併、もう1つは新設企業が存続会社となる新設合併です。合併も包括承継であり、組織再編行為にも定められています。合併の対価は、現金、自社株式、社債、新株予約権などのどれでも可能です。

メリット

以下に、会社売却方法として合併を用いた場合のメリットを記します。

- 適格組織再編と見なされれば税制上の優遇措置を得られる(買収側)

- 会社ごと統合するためシナジー効果を発現しやすい(買収側)

- 対価を自社株式などにすれば現金を用意する必要がない(買収側)

- 包括承継であるため取引先や従業員との契約し直し手続きがない(買収側)

- 許認可も承継できる(買収側)

- 対価が株式の場合、買収側企業の株主になれる(会社売却側)

取引先や従業員との契約は締結し直す必要はありませんが、名義(社名)変更手続きをする必要はあります。許認可は、一部の事業では承継できないものもあるため、事前確認が必須です。

デメリット

以下に、会社売却方法として合併を用いた場合に起こり得るデメリットを記します。

- 包括承継であるため不要な資産や負債も承継しなければならない(買収側)

- 経営上のリスクとなる簿外債務を承継してしまう可能性(買収側)

- 会社の統合は現場に大きな負担がかかる(買収側)

- 対価を自社株式にすると株主構成が変わってしまう(買収側)

- 対価を自社株式にすると新株発行により1株あたりの価値が低下する可能性(買収側)

- 非適格合併だと課税を受ける(買収側)

- 対価が株式の場合、現金化に手間がかかる(会社売却側)

- 対価が非上場企業の株式の場合、現金化に一層、手間がかかる(会社売却側)

- 会社法の定めにより債権者保護手続き、反対株主買取請求への対応をしなければならない(会社売却側)

- 法人名が消滅してしまう(会社売却側)

合併では、出身会社による派閥化のようなことが起こると統合が想定どおりに進みません。経営統合プロセスは慎重に行うことが肝要です。

会社売却の具体的な方法

前章で説明した会社売却方法を実際に進める場合の具体的なプロセス・方法について、時系列に沿って説明します。会社売却の具体的な方法の流れは以下のとおりです。

- 会社売却の意思決定と準備

- M&A仲介会社などと業務委託契約締結

- 企業価値評価

- 交渉相手の選定

- 秘密保持契約締結・交渉開始

- トップ面談

- 基本合意書取り交わし

- デューデリジェンス

- 最終交渉・最終契約締結

- クロージング

- PMI(買収側)

会社売却の具体的な方法について、プロセスごとに説明します。

会社売却の意思決定と準備

事業承継、事業の選択と集中、イグジット戦略など、各企業の状況に応じて会社売却ニーズが発生するとき、経営者は会社売却の意思決定をします。

会社売却の意思決定をした際は、目的の明確化が肝要です。目的が複数ある場合には、プライオリティをつけます。目的そのものや優先順位が曖昧だと、スムーズに会社売却を進められません。

以下の動画では、会社売却の準備段階で行うことについて解説しています。ご参考までご覧ください。

M&A仲介会社などと業務委託契約締結

会社売却準備段階での情報収集には、M&A仲介会社が行っている無料相談を活用します。この無料相談は、後日、契約するM&A仲介会社の選定も兼ねるため、複数の会社の無料相談を利用し比較することです。

無料相談で自社の詳しい経営状況を話す場合は、秘密保持契約を締結してから相談を行いましょう。自社に適するM&A仲介会社を選定したら業務委託契約を締結します。業務委託契約には、仲介形式とアドバイザリー形式の2種類あることが注意点です。

仲介形式は、M&A仲介会社が会社売却側と買収側の両方と契約します。両者の交渉を仲介しながら会社売却の成約を目指すスタイルです。アドバイザリー形式は、会社売却側か買収側のどちらかとしか契約しません。クライアントの最大利益実現のため交渉を代行するスタイルです。

以下の動画では、アドバイザリー契約の解説をしています。ご参考までご覧ください。

以下の動画では、M&A仲介会社と契約する際に注意すべきことを解説しています。ご参考までご覧ください。

企業価値評価

M&A仲介会社との契約後に行うことの1つが、企業価値評価(バリュエーション)です。今後、行うことになる会社売却交渉では、会社売却希望額を提示しなければなりません。この会社売却希望額を決めるために専門的な算定方法で企業価値評価を行い、自社の価値を金額に換算します。

ただし、企業価値評価の結果をそのまま会社売却希望額にするわけではありません。企業価値評価結果を参考にして提示額を決めます。企業価値評価は、M&Aアドバイザーや公認会計士などに依頼して行うものですが、詳しい説明は後述いたしますので、そちらをご覧ください。

交渉相手の選定

企業価値評価と並行して交渉相手の選定を行います。交渉相手候補探しはM&A仲介会社の担当です。まずは、ロングリストが提示されます。ロングリストとは、大まかに条件が合致する20社程度の相手候補のリストです。

そして、ロングリストから5社以下程度まで候補を絞り込みます。この絞り込んだリストをショートリストと言いますが、相手候補にはプライオリティをつけるのが常です。M&A仲介会社は、その優先順位に沿って会社売却交渉を打診します。

打診の際に用いられる特殊な企業概要書がノンネームシートです。ノンネームシートは、会社売却側の社名が特定できないように社名は伏せ、所在地、業績、従業員数などは大まかな情報で表現されています。

秘密保持契約締結・交渉開始

会社売却交渉の打診に応じる相手が現れたら、秘密保持契約を締結します。秘密保持契約の役割は、交渉相手に開示する重要な経営情報の特定とその使用方法、秘密情報を外部に漏らした場合の罰則、会社売却交渉を行っていること自体も秘密情報とすることなどです。

秘密保持契約の締結後、情報を開示し交渉が開始されます。買収側も会社売却側の企業価値評価を実施し、買収希望額を決定する流れです。

以下の動画では、秘密保持契約の解説をしています。ご参考までご覧ください。

トップ面談

会社売却交渉の過程では、トップ面談が開催されます。会社売却側と買収側の経営トップが直接会って話をするものです。トップ面談のテーマは以下のようなものになります。

- これまでの会社の経営ビジョン

- 会社売却・買収を目指すことになった経緯

- 会社売却後の出処進退(会社売却側)

- 今後の経営方針(買収側)

- 会社の特徴・アピールポイント、企業風土など

上記に合わせて、お互いの人物像の把握も行います。なお、トップ面談では会社売却の具体的な交渉は行いません。

以下の動画では、トップ面談とその後の会社売却交渉の流れを解説しています。ご参考までご覧ください。

基本合意書取り交わし

会社売却交渉で大体の条件合意に至った場合、合意内容を確認するために基本合意書を取り交わします。基本合意書の注意点は、法的拘束力がないことです。したがって、この段階で会社売却はまだ成立していません。また、以下の条項については、例外的に法的拘束力を持たせます。

- 会社売却側のデューデリジェンスへの協力

- 買収側の独占交渉権

- 追加された秘密情報の保持

デューデリジェンスは次項で説明します。独占交渉権とは、一定期間、会社売却側の第三者との交渉を禁じるものです。

デューデリジェンス

デューデリジェンスとは、買収側が士業などの専門家を起用し、会社売却側の経営状態を詳しく調べるものです。法務・税務・財務・労務・事業・ITなどの各分野に対し行われます。デューデリジェンスの目的は以下の3点です。

- 簿外債務の有無および存在する場合はその規模の把握

- 最終で行う企業価値評価のための情報収集とその確認

- PMI計画策定のための情報収集

簿外債務は会社売却側も把握していないことが多く、後日、発覚すると買収側に経営上のダメージを与える可能性があります。PMIの説明は後述いたしますので、そちらをご覧ください。デューデリジェンスは買収側が実施するものであるため、費用負担は買収側のみです。

以下の動画では、デューデリジェンスの解説をしています。ご参考までご覧ください。

最終交渉・最終契約締結

デューデリジェンス後、買収側で最終的な企業価値評価が行われ、その他にデューデリジェンスで得た情報も加味されて最終交渉で提示される買収希望額が決まります。デューデリジェンスで悪い情報が発覚していなければ、基本合意書で取り交わした金額と大きく変わることはないでしょう。

最終交渉で合意となれば、最終契約書の作成・チェック後、締結手続きです。一般的に最終契約書は買収側が作成します。最終契約書というのは便宜上の呼称で、実際には用いられるM&Aスキーム名が冠されたものです(例としては株式譲渡契約書など)。

クロージング

最終契約書を締結しても、クロージングを行うまでは会社売却の効力は生じません。クロージングとは、最終契約書に記載し約定した内容を実際に履行することです。具体例としては、以下のようなものがあります。

- 会社売却側:株式や資産の引き渡し、株主名簿の書換えなど

- 買収側:対価支払い、資産の名義書換え、法務局での手続きなど

会社売却側は、クロージングで手続きは完了です。

PMI(買収側)

クロージング後、買収側にはPMI(Post Merger Integration=経営統合プロセス)があります。PMIをおろそかにすると、想定していたようなシナジー効果創出や業績向上は望めません。PMIでは、以下の3分野の統合を行います。

- マネジメント(経営理念やマネジメントシステムなど)

- 業務(業務システムや組織編制など)

- 意識(社風の融合)

PMIを円滑に進めて成功させるには、十分に練られた計画書が必要です。一般に、デューデリジェンスと並行してプロジェクトを立ち上げ、情報収集を行いながらクロージングまでにPMI計画を策定します。

以下の動画では、会社売却などM&A全体の流れを解説しています。ご参考までご覧ください。

会社売却の必要書類一覧

会社売却ではさまざまな場面ごとに必要な書類が異なります。まず、交渉相手先探しでは以下の書類が必要です。

- ロングリスト

- ショートリスト

- ノンネームシート

会社売却交渉が始まった際は以下の書類を交渉相手に提示します。

- 会社案内

- 企業概要書

- 定款

- 株主名簿

- 商業登記簿謄本

- 印鑑証明書(法人、代表者個人)

- 住民票(代表者)

- 決算書

- 税務申告書

- 期末残高試算表

- 勘定科目内訳明細

- 月次試算表

- 減価償却資産台帳

- 土地・借地権台帳

- 固定資産評価証明書

- 中期事業計画書

- 組織図

- 役員経歴書

- 従業員名簿

- 取引先リスト

- 顧客リスト

- 外部との契約書一式

会社売却の交渉過程からクロージングまでに必要となる資料は以下のとおりです。

- 株式譲渡承認請求書(譲渡制限株式を譲渡する場合)

- 株式名義書換請求書(株式譲渡、株式交換の場合)

- 株主名義記載事項証明書(株式譲渡、株式交換の場合)

- 取締役会議事録

- 株主総会議事録

- 最終契約書

これら以外にも、会社売却の方法によっては必要となる書類もあります。M&Aアドバイザーに確かめましょう。

会社売却の相場

ここでは、会社売却の相場を簡易的に算定する方法を紹介します。会社売却時の正当な相場は、企業価値評価用の専門的な算定方法を用いなければ算出できません。

しかし、1つの目安として急ぎで相場を把握しておきたいという場合もあるでしょう。そのようなときの相場算定方法として年買法があります。年買法による会社売却相場の計算方法は以下のとおりです。

- 会社売却相場=時価純資産額+営業利益×3~5年

時価純資産額とは、対象企業が持つ資産と負債を時価換算したうえで、資産総額から負債総額を引算した金額です。営業利益に掛算する年数が変数となっているのは、対象企業の特殊性や希少性などを加味して相場を計算する意図があります。

年買法は、金融経済学の理論を基に確立した相場計算方法ではありません。あくまでも取り急ぎ簡易的に相場を把握する用途に対応するための計算方法です。正当な相場とは金額が異なることも大いにあり得る点に留意してください。

以下の動画では、年買法の解説をしています。ご参考までご覧ください。

会社売却での企業価値評価方法

ここでは、会社売却の際に必ず行われる企業価値評価の方法を紹介します。企業価値評価方法は数多くの専門的な算定方法が確立されていますが、それらの算定方法は以下の3つの体系に分類されています。

- コストアプローチによる方法

- マーケットアプローチによる方法

- インカムアプローチによる方法

それぞれのアプローチ方法の概要を説明します。

コストアプローチによる方法

コストアプローチは、純資産額を株式価値として企業価値評価を行います。純資産額とは対象企業の資産総額から負債総額を引算した金額です。株式価値に有利子負債総額を加算すると企業価値を算定できます。

資産と負債は貸借対照表に記載されていて明確であるため、客観性に優れているのが特徴です。計算も簡単であるため、算定者によって数値が異なるようなことは起きません。

しかし、事業の収益について何の評価も行っていないことは注意点です。会社売却などのM&Aには適しません。簡易的に相場を知るような場合に用いられています。

マーケットアプローチによる方法

マーケットアプローチは、市場(マーケット)において確立されている数値を参照して企業価値評価を行います。

具体的には、対象企業と類似するM&A取引での対価や会社売却側企業の財務数値、また、業種、事業規模、ビジネスモデルなどが類似する上場企業の株価や財務数値などに対して、専門的な計算方法を用いて企業価値を算出するものです。

公表されている数値を用いるため客観性に優れています。ただし、類似しているM&A取引や上場企業が見つからないと評価を行えないことが注意点です。

インカムアプローチによる方法

インカムアプローチは、対象企業の今後数年間の収益およびキャッシュフローを予測し、専門的な計算方法を加えて事業価値を算出して企業価値評価を行います。算出した事業価値に非事業用資産総額を加算した金額が企業価値です。

将来の収益を評価しているため、会社売却などのM&Aに適しています。しかし、収益やキャッシュフローの予測に用いる中期事業計画の的確性や計画作成者の恣意性などが注意点です。企業価値評価を行う前に、事業計画自体の正確性の評価が必要になります。

以下の動画では、企業価値評価の3つのアプローチに関して解説をしています。ご参考までご覧ください。

会社売却の成功確度を上げる方法

ここでは、会社売却の成功確度を上げる方法を紹介します。具体的には、以下の4つの方法です。

- 実施タイミング

- M&Aアドバイザーの実績

- 取引金額

- 相手先との経営的な相性

それぞれの方法が、なぜ会社売却の成功確度を上げることにつながるのかについて説明します。

実施タイミング

会社売却の成功確度を上げるには、買い手がつきやすいタイミングで実施することです。会社売却の成否は、実施タイミングに左右されます。積極的な買収側が存在するときに会社売却を仕掛けることで、成功確度は上がるものです。

以下のようなケースが、積極的な買収側が存在するタイミングの一例になります。

- 業界再編が行われている

- 業績好調の同業者が多い

- 今後の成長が見込まれている業種

もちろん、自社の業績が悪くないこともポイントです。

M&Aアドバイザーの実績

業務を委託するM&A仲介会社および担当M&Aアドバイザーの実績・力量も、会社売却の成功確度に大いに関わります。M&A仲介会社とM&Aアドバイザーの実績は、契約前に確認可能です。以下の項目の実績の有無を確認しておきましょう。

- 自社と同業種の会社売却実績

- 自社と同程度の規模の会社売却実績

- 自社の近隣エリアでの会社売却実績

会社売却は半年~1年程度の長丁場になります。M&Aアドバイザーとは、意思疎通のしやすさなど人間性の相性もポイントです。相性の良くないM&Aアドバイザーであれば、遠慮なく交代を申し入れしましょう。

取引金額

会社売却の成功確度を上げる方法の1つは、相場に見合った取引金額を提示することです。一般に、会社売却側は高額で、一方、買収側は低額で取引したいものですが、お互い企業価値評価は行っていますから大体の相場感はつかんでいます。

その相場感からかけ離れない範囲の会社売却希望額を提示することで、交渉は円滑かつ建設的に進むでしょう。

相手先との経営的な相性

経営的な相性が良い買収側を見つけられれば、会社売却の成功確度は上がります。その理由は、経営的な相性が良ければ会社売却後、お互い業績の向上が見込めるからです。

経営的な相性とは、例えば、業務システムが似ていて、すぐに協業を始めやすい状況であったり、関連事業であるためシナジー効果の創出が予測できたり、お互いの強みと弱みを補完し合える状態であったりなどがあります。

会社売却を高値で行う方法

会社売却を行う当事者にとっては、できるだけ高値で会社売却を行いたいものでしょう。ここでは、会社売却を高値で行えることにつながる方法を紹介します。具体的には、以下の7つの方法です。

- 有望な顧客・取引先リストの存在

- 優秀な人材を集める

- 独自の技術力

- 知的財産権

- 業績最大時の実施

- シナジー効果の相性

- M&A仲介会社の力量

会社売却を高値で行える方法のそれぞれの内容について説明します。

有望な顧客・取引先リストの存在

会社売却をできるだけ高値で取引するには、企業価値評価の評価対象以外で強みを持つことです。その1つとして、顧客・取引先リストがあります。顧客・取引先リストが以下のいずれかに該当すれば、同じ企業価値評価の他社よりも高値で取引できる確率は高まるでしょう。

- 大口顧客がいる

- 顧客数が多い

- 取引先に業界トップ企業がいる

- 取引先に大手企業が多い

顧客・取引先リストは一朝一夕で築けるものではありません。日頃の地道な事業活動の賜物です。

優秀な人材を集める

社内に優秀な人材が多いと、会社売却を高値で行える確率は高まります。経験や技術を有する従業員の存在や、従業員が持つさまざまな資格などは、企業価値評価から漏れている要素です。

また、少子化による人口減少で人材不足の企業は多く、人材獲得を目的に買収を行っている企業も少なくありません。人材を集めることは難しいかもしれませんが、現在、在籍している従業員を育てることは可能です。社内の従業員の優秀化を図りましょう。

独自の技術力

企業の技術力や開発力なども、企業価値評価には反映されていない要素です。

独自の技術力、開発力、企画力、営業ノウハウ、販売ネットワーク、プロモーション力などは、同業他社との差別化で強みとなります。これらのいずれかの強みを持っていれば、会社売却を高値で行える可能性が高まるでしょう。

知的財産権

ここまで紹介した企業価値評価から漏れている要素は、総じて無形資産を指しています。そして、もう1つ、会社売却を高値で行える有望な無形資産が知的財産権です。知的財産権には以下のようなものがあります。

- 特許権

- 商標権

- 意匠権

- 実用新案権

- 育成者権

- 著作権

- 著作隣接権

- 回路配置利用権

社内業務で使っている何かが、上記のいずれかの知的財産権に該当するかもしれません。あらためて社内の分析・洗い出しを行い、可能性のあるものは出願手続きをして権利を確定させましょう。

業績最大時の実施

会社売却を高値で行える顕著な方法は、最も業績の良いタイミングで会社売却を実施することです。より具体的に言えば、最も業績の良かった年度の翌年度に会社売却を行いましょう。

ポイントとなるのは、当年度においても前年度並みか、それを上回るペースの業績となっていることです。当年度の業績が前年度を下回っていると、成長がピークに達したと思われたり、前年度の業績はまぐれだと判断されたりしてしまうからです。

シナジー効果の相性

買収側とシナジー効果が発生しやすいと見込めれば、会社売却を高値で行える可能性が高まります。ほとんどの買収側の目的の1つは、業績向上です。業績向上に大きな影響を与えるのがシナジー効果であり、買収側の重視する要素となっています。

施設や設備の共用などで効率化が図れる同業種や、協業により業績を伸ばしやすい関連業種、使用ソフトが同じ企業同士など、さまざまな組み合わせでシナジー効果は発生するものです。

M&A仲介会社の力量

M&A仲介会社の力量も、会社売却を高値で行うことを左右する要素です。今般、会社売却の際は、M&A仲介会社などの専門家に業務委託するのが一般的です。

そうなれば、M&A仲介会社などは交渉の仲介または代行をするわけですから、M&A仲介会社などの力量次第で会社売却額が変わることもあり得ます。どの専門家と契約するのかは重要なポイントです。

なお、M&A仲介会社など、会社売却時の相談先については後述いたしますので、そちらをご覧ください。

会社売却のメリット

会社売却では多くのメリットを受けられます。ここでは、会社売却の代表的なメリットとして以下の5項目をとりあげました。

- 経営の安定化・効率化

- 業績向上

- 事業承継の実現

- 会社売却益の獲得

- 経営者保証の解消

これらの会社売却のメリットについて、それぞれ説明します。

経営の安定化・効率化

会社売却のメリットの1つは、経営の安定化と効率化です。一般に、買収側は会社売却側よりも企業規模が大きく資金力もあります。会社売却後は、そういった親会社の資金力を背景に経営の安定化が実現するでしょう。

また、親会社の施設や設備の共用、仕入れの共同化、業務システムの統一、協業体制の構築などにより経営の効率化も図れます。

業績向上

会社売却では、前項で説明した経営の安定化・効率化が呼び水となり、業績が向上するメリットも得られるでしょう。会社売却前にはなかった、親会社(買収側)の持つさまざまな経営リソースを活用できるようになり、事業の発展が望めます。

親会社が同業種や関連業種であれば、早い時期でのシナジー効果創出もあり得るため、早期の業績向上が実現するでしょう。

事業承継の実現

後継者不在の中小企業にとって最大の悩みである事業承継も、会社売却により実現できるメリットがあります。会社売却を行えば、買収側によって経営は維持され企業は存続できるのです。

事業承継できずに廃業してしまうことと比較して、従業員が解雇されることもなければ、取引先が仕事を失うこともありません。顧客もサービス利用や商品購入が継続できます。

会社売却益の獲得

ベンチャー企業やスタートアップの経営陣や、中小企業のオーナー経営者にとって、会社売却により利益を得られることは大きなメリットといえます。

ベンチャー企業やスタートアップにとっては、会社売却はイグジット戦略そのものです。リタイアしたり新たな事業を行いたいと思っていたりするオーナー経営者にとっては、会社売却益は貴重な資金となります。

経営者保証の解消

会社売却で経営者保証が解消されることもメリットの1つです。多くの中小企業では、金融機関から融資を受ける際に経営者個人が連帯保証人になることが求められます。その方が借入の審査が通りやすくなることが理由です。

しかし、仮に企業が返済できない場合、経営者個人がそれを負わねばならなくなるため、大きな精神的負担でした。

会社売却では、事業譲渡、会社分割以外の方法であれば、債務は買収側が承継するものです。債務者が変わることから連帯保証もつじつまが合わなくなり、金融機関・買収側との協議によって経営者保証は解消されます。

会社売却の注意点

会社売却を行う際は、注意点もあります。気をつけるべき会社売却の注意点は以下の6項目です。

- ロックアップ

- 競業避止義務

- 人材流出

- 想定どおりに会社売却できない可能性

- 会社売却益への課税と手数料

- 個人交渉のリスク

これら会社売却の注意点を説明します。

ロックアップ

会社売却の注意点の1つとしてロックアップがあります。ロックアップとは、会社売却後の一定期間、会社売却側の経営陣を企業にとどまらせて引継ぎやPMIへの協力業務に当たらせることです。最終契約書ではキーマン条項とも表現されます。

会社売却の条件として買収側からロックアップを求められた場合、断るわけにもいきません。できるだけ期間を短くする交渉を行いましょう。

競業避止義務

会社売却を事業譲渡の方法で行う場合の注意点として、競業避止義務があります。競業避止義務とは、会社売却側が譲渡した事業と同一の事業を、買収側が所在する区市町村および隣接する区市町村で20年間、行えないことです。会社法第二十一条に定められています。

ただし、買収側が同意した場合は、期間短縮や無効化が可能です。また、特約として30年間までの延長もできます。

人材流出

会社売却の注意点には、人材流出もあります。会社売却で経営者が代わる、買収側に移籍するなどの出来事は、従業員にとって大きな問題です。今後に対する不安や心配、不満や反発など、従業員からはさまざまな反応があるでしょう。

それらの感情がエスカレートすると、退職を選択する従業員もいます。従業員に会社売却を知らせる際は、買収側とも協力して丁寧に説明することが肝要です。

想定どおりに会社売却できない可能性

会社売却では、想定どおりに会社売却できない可能性があることも注意点の1つです。会社売却は相手があって初めて成立します。そして、会社売却額やその他の条件は、全て買収側との交渉で決まるものです。交渉の成り行きによっては、想定していた金額や条件にならないこともあり得ます。

また、そもそも交渉相手が見つからない可能性もあり、その場合は会社売却自体が成立しません。

会社売却益への課税と手数料

会社売却では、譲渡益に課税を受け、契約したM&A仲介会社などには手数料を払わなければなりません。つまり、会社売却額全てが手元に残るわけではないことが注意点です。

会社売却時の税金は、当事者が個人か法人かで課税内容が異なります。2023(令和5)年11月現在のそれぞれの税率は以下のとおりです。

- 個人20.315%(所得税15%、復興特別所得税0.315%、住民税5%)

- 中小企業の法人税約31%(法人税、地方法人税、法人住民税、法人事業税、特別法人事業税の実効税率)

復興特別所得税は2037(令和19)年までの時限税です。法人税は会社売却益単独への課税ではなく、対象企業の損益通算後の利益額に対して課税されます。

以下の動画では、M&Aでの税金について解説しています。ご参考までご覧ください。

以下の動画では、M&Aでの手数料について解説しています。ご参考までご覧ください。

個人交渉のリスク

M&A仲介会社などの専門家を起用せず独力で会社売却を行う場合、リスクを伴うことが注意点です。M&A仲介会社などの専門家を起用しなければいけないわけではありません。独力での会社売却は可能です。

ただし、会社売却の各プロセスは専門的な知識や経験が要求されます。M&Aに慣れているならともかく、不慣れな状態で独力による会社売却を目指すのはおすすめしません。

会社売却の相談先

会社売却を行う際の相談先候補として、以下の6つの機関を紹介します。

- M&A仲介会社

- 金融機関

- 士業事務所

- 公的機関

- 商工団体

- M&Aマッチングサイト

会社売却の各相談先の特徴を説明します。また、関連する情報として、中小企業庁が行っているM&A支援機関登録制度も紹介しますので参考にしてください。

M&A仲介会社

M&A仲介会社は、M&Aの専門業者です。会社売却時の有力な相談先候補となります。ほとんどのM&A仲介会社が無料相談を実施しており、会社売却の初歩的な質問から、具体的な会社売却の方法や売却額などさまざまな相談ができるので活用しましょう。

ただし、M&A仲介会社は、それぞれの会社により大企業専門、中小企業や小規模事業者専門などの特徴があります。相談に赴く前にその点の確認が必要です。

金融機関

銀行や証券会社などの金融機関も、会社売却のサポートを行っています。各金融機関内の独自ネットワークにより、M&A仲介会社とは違った情報を持っているかもしれません。

金融機関もM&A仲介会社と同じような特徴があります。メガバンクや証券会社は大企業専門です。中小企業の場合は、地方銀行や信用金庫が相談先になります。

士業事務所

近年は、公認会計士、税理士、弁護士、中小企業診断士などの士業事務所もM&A仲介業務に進出しており、会社売却時の相談先になります。顧問契約をしている士業事務所がある場合、自社の経営状態を把握している相手であるため、初期の相談先として有力です。

ただし、全ての士業事務所が会社売却のサポートに対応しているわけではない点には注意しましょう。

公的機関

会社売却の相談ができる公的機関として、まず、事業承継・引継ぎ支援センターがあります。事業承継・引継ぎ支援センターは、中小企業庁の委託事業として各都道府県に設置されました。中小企業の事業承継全般の支援事業を行っています。

支援の一環として、後継者不在の中小企業が会社売却する相談が可能です。ただし、会社売却の仲介業務は行っていません。他にも各都道府県に設置されている、よろず支援拠点でも経営相談の一環として会社売却相談ができます。

商工団体

商工会・商工会議所や、その他全国各地域にある商工団体では、会員の経営相談を受けつけています。経営相談の一環として会社売却の相談も可能です。会員になるには会費を払う必要があります。

また、商工団体は会社売却の相談には乗りますが、会社売却の仲介業務を行っているわけではありません。

M&Aマッチングサイト

M&Aマッチングサイトとは、インターネット上で会社売却希望者と買収希望者のマッチングサービスを行っているサイトです。現在、数多くのM&Aマッチングサイトが運営されています。

各サイトにより運営ルールは異なりますが、簡単な会員登録で情報を閲覧できるところが多いため、相談先というよりも情報収集の場として適するでしょう。

M&A支援機関登録制度

中小企業庁では、2021(令和3)年からM&A支援機関登録制度を開始しました。

M&A支援機関登録制度とは、中小企業庁が定めた「中小M&Aガイドライン」 の遵守を宣言したM&A仲介会社などの支援機関が、中小企業庁に登録を申請して認められた場合に、専用サイト内のデータベースに登録されるものです。

2023年11月現在、データベースには2,933の支援機関が登録されています。データベースの閲覧は誰でも可能となっており、これを参考に会社売却の相談先を探すのもよいでしょう。

会社売却の方法まとめ

会社売却にはいくつか注意点もありますが、メリットも多く、それぞれの目的達成のためには是非とも実現したいものです。会社売却を実施するには交渉相手探しから始まり、さまざまな専門的なプロセスを経て、ようやく成立します。

円滑にトラブルなく会社売却を行うには、M&A仲介会社などの専門家に業務を委託するのがおすすめです。

M&A・事業承継のご相談ならM&Aプライムグループ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aプライムグループにご相談ください。

M&Aプライムグループが選ばれる4つの理由

②業界特化の高い専門性

③最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

④マッチング専門部署による高いマッチング力

>>M&Aプライムグループの強みの詳細はこちら

M&Aプライムグループは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。