M&Aのバリュエーションとは?企業価値の算定方法を種類ごとにメリットなど解説!

M&Aのバリュエーション(企業価値評価)は、金額交渉を行うにあたって欠かせない重要なプロセスです。本コラムでは、M&Aのバリュエーションの種類を網羅的に紹介し、それぞれの具体的な算定方法やメリット・デメリットなどを詳しく解説します。

目次

M&Aのバリュエーションとは

M&Aのバリュエーション(valuation)とは、売却側企業に対して行う企業価値評価のことを指します。M&Aの売買価額交渉で提示する金額の基となるため、M&Aでは必ず行われる重要なプロセスです。まずはじめに、バリュエーションに関する基本的な内容を確認していきましょう。

バリュエーションとは

M&Aのバリュエーションで行う企業価値評価とは、企業が行っている事業の収益性や継続性、企業が所有している資産や負債の価値など、さまざまな要素を包括的に判断して金額に表すことです。

金額を算定するにあたっては、数多くの種類の専門的な算定方法が確立されています。したがって、一般にバリュエーションは、公認会計士やM&Aアドバイザーなどの専門家に依頼するものです。

企業価値と類似する用語の違い

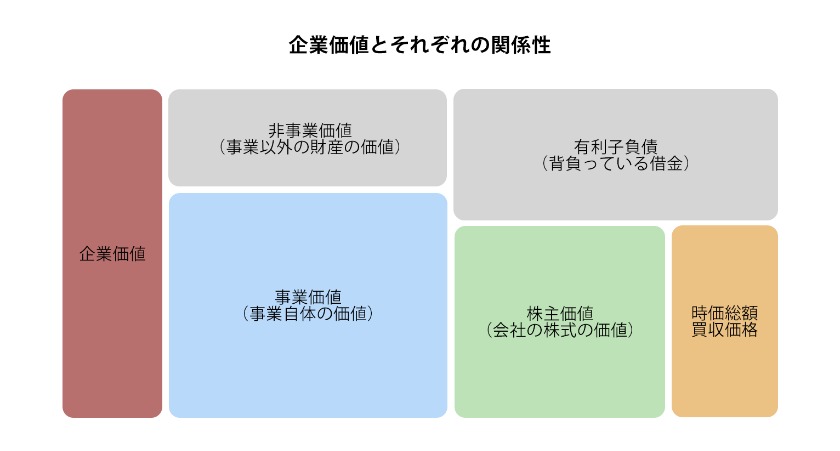

ひと言で企業価値といっても、そこにはさまざまな要素が含有されています。また、企業価値と関連する類似した用語もあるため、それぞれの用語の関係性と違いを上図にまとめました。ここでは、以下の用語を取りあげます。

- 企業価値

- 事業価値

- 株主価値

- 時価総額

- 買収価額

それぞれの用語の意味と違いを説明します。

企業価値とは

M&Aのバリュエーションで算定する企業価値とは、企業全体の価値を意味します。企業価値と事業価値、および株主価値の関係性は以下のとおりです。

- 事業価値+非事業用資産=企業価値

- 株主価値+有利子負債総額=企業価値

事業価値と株主価値の説明は後述します。非事業用資産とは事業に用いていない遊休資産など、有利子負債とは借入金や社債などのことです。

事業価値とは

M&Aでのバリュエーションの事業価値とは、事業自体の価値のことです。端的には、事業の収益力の評価といえるでしょう。

M&Aのバリュエーションにおいて、事業価値評価よりも株主価値算定の難易度が低い場合、株主価値を算定し、そこに有利子負債総額を加算して企業価値を算出します。その後、企業価値から非事業用資産額を引算して事業価値を算定する方法です。

株主価値とは

M&Aでのバリュエーションの株主価値とは、対象企業の株式の価値を示すものです。株主に帰属する価値であることから、株主価値とも株式価値ともいわれます。

株主価値を別の表現でいうと、自己資本の価値です。有利子負債は他人資本であることから、自己資本の価値(株主価値)と他人資本の価値(有利子負債)を合算すると企業価値になります。

時価総額とは

時価総額とは、上場企業において以下の算定方法で計算できます。

- 時価総額=株式市場の株価×発行済み株式数(対象企業自身が所有する自己株式は除く)

時価総額と株主価値は同義です。したがって、上場企業の場合は、時価総額を算定し有利子負債総額を加算することで、バリュエーションが容易に実行できます。

買収価額とは

M&Aの買収価額は、バリュエーション結果を基に売却側・買収側がそれぞれ希望額を設定し、金額交渉を経て両社が合意して決まるものです。結果的に、バリュエーション結果である企業価値評価額と同額になる可能性はありますが、企業価値と買収価額は同義ではありません。

バリュエーションの重要度

M&Aのバリュエーションは、利害の異なる売却側と買収側が、交渉の落としどころを探るうえで重要な指標になるでしょう。交渉が進展しないといった事態にならないですむことが期待されます。

また、決定したM&Aの売買価額を両社のステークホルダーに説明する際にも、バリュエーション結果は説得性を担保する存在です。その他、以下のような事項に対しバリュエーションは役割や影響をもたらします。

- クロスボーダーM&A

- TOB

- 金融機関からの融資

- 中小企業の倒産対策

- 株価

それぞれ、どのような役割や影響があるか説明します。

クロスボーダーM&Aでの役割

クロスボーダーM&Aとは、国外企業とのM&Aのことです。国外企業ではビジネス慣習や価値観の違いなどもあって、M&Aで想定外の金額を提示してくることも少なくありません。

そのような相手とM&A交渉するにあたっては、バリュエーションで適正な企業価値評価を算定し、その内容を説明することで正常な金額帯での交渉に移行できるでしょう。

TOBに及ぼす影響

TOB(株式公開買付)は、上場企業に対するM&Aの手段として多用されているものです。一般にTOBでは、現在の株式市場での株価にプレミアムを加えた買付価格を設定します。

その際、どの程度のプレミアム価格にするか決めるためにバリュエーションが行われ、株主価値を算定することがほとんどです。

金融機関からの融資に及ぼす影響

金融機関では、申し込まれた融資の審査において、申し込み企業に対する調査を行うのが常です。この調査方法が、バリュエーションと類似する内容とされています。

つまり、バリュエーションで高い企業価値評価が得られる企業であるならば、金融機関での融資審査でも良い結果になりやすいといえるでしょう。

中小企業の倒産対策に及ぼす影響

非上場企業の多くは、金融機関からの融資で運転資金を賄っています。融資で得られる金額は、金融機関におけるバリュエーションに類似した調査の結果に左右されるものです。

バリュエーションでの企業価値算定が低い企業の場合、融資額が絞られたり、融資を断られたりするかもしれません。これは倒産対策に直結します。やはり企業価値を向上させることがポイントです。

株価に及ぼす影響

上場企業の場合、業績の良さ=企業価値の高さは、株価とほぼ連動するものです。もちろん、株式市場での株価は、企業の業績だけでなく社会情勢、経済動向、為替市場、業界動向、投資家の戦略などの影響も受けます。

しかし、企業価値が低い企業の株価が上がるのは考えにくいことです。企業価値の向上は、株価の上昇を呼ぶ効果があるといえるでしょう。

M&Aでバリュエーションを行う時期

M&Aにおいて、バリュエーションを実施する時期は確定しています。以下のタイミングがM&Aでバリュエーションが必ず実施される時期です。

- 秘密保持契約締結後

- デューデリジェンス後(買収側)

その時期になぜバリュエーションが行われるのか説明します。

秘密保持契約締結後

売却側と買収側がM&A交渉の開始に同意したとき、秘密保持契約が締結されます。締結後、売却側は即座に自社の経営に関する情報を買収側に開示する流れです。

情報を開示された買収側は、そのデータを用いてバリュエーションを実施し、M&A交渉で提示する買収希望額を決定します。売却側もM&A交渉が開始されるまでに、自社のバリュエーションを実施して売却希望額を決めておかなければなりません。

デューデリジェンス後(買収側)

デューデリジェンスとは、売却側の経営状況を詳細に調査することです。デューデリジェンスを実施すると、それまで開示を受けていた以上の情報を収集できます。そこで買収側は、あらためてバリュエーションを実施し、最終交渉で提示する買収希望額を決める流れです。

以下の動画ではデューデリジェンスの解説をしています。ご参考までご覧ください。

M&Aの買収価額決定までのプロセス

M&Aの買収側において、バリュエーションから買収価額が決まるまでのプロセスは以下のとおりです。

- バリュエーションの実施

- バイヤーズバリューの算定

- 買収価額の決定

各プロセスの説明をします。

①バリュエーションの実施

M&Aにおいて、買収側が最初にバリュエーションを実施するのは、前述したとおり、秘密保持契約締結後、売却側から経営情報の開示を受けたときです。このタイミングのバリュエーションが、今後のM&A交渉を左右する初手となります。

売却側としては、買収側のバリュエーションに支障が出ないように情報開示しなければなりません。

②バイヤーズバリューの算定

M&Aにおいて買収側が考える最終的な買収希望額が、バイヤーズバリューです。バリュエーションで評価した企業価値に、デューデリジェンスで得た情報を加えて金額調整します。

デューデリジェンスでは、プラスマイナス両面の情報を得る可能性があるでしょう。プラスは期待できるシナジー効果の内容、マイナスは何らかの経営リスクです。

③買収価額の決定

M&Aの最終交渉では、買収側がバイヤーズバリューを提示します。売却側が合意すればM&A交渉は終結し、買収価額の決定です。売却側が合意を示さない場合は、M&A交渉を継続し合意点を探ります。

ただし、デューデリジェンス前の基本合意書において、大筋で条件は合意しており、買収側が最終交渉で大幅に減額でもしない限り、M&A交渉はスムーズに進むでしょう。

M&Aのバリュエーション方法の種類

M&Aのバリュエーション方法は、以下の3種類の系統に分類されています。

- コストアプローチ

- インカムアプローチ

- マーケットアプローチ

それぞれの種類のバリュエーションの概要やメリット・デメリットを説明します。

コストアプローチ

M&Aにおいて、純資産の価値を指標とするバリュエーションの種類がコスト(cost)アプローチです。純資産の英訳がネットアセット(net asset)であることから、ネットアセットアプローチとも呼ばれます。

純資産額は、貸借対照表に記載されている資産の総額から負債の総額を引算して算定するものです。

メリット

コストアプローチのメリットの1つは、客観性の高さです。算定するにあたって貸借対照表に記載されている数値しか用いないため、算定者の主観が入り込む余地がありません。

もう1つのメリットは、「資産総額ー負債総額」という分かりやすくシンプルな算定方法であることです。貸借対照表の見方さえ分かっていれば誰でも算定できるでしょう。

デメリット

コストアプローチのデメリットとしては、対象企業の収益力が評価されていないことです。そのため、シナジー効果の有無や程度なども評価に含まれていません。また、相場という観点も抜け落ちていることもデメリットです。

なお、中小企業では財務の管理が行き届いていないケースがあり、貸借対照表の記載内容が間違っているとバリュエーション結果も誤りとなってしまいます。

インカムアプローチ

インカム(income)アプローチは、その名のとおり対象企業の「収入」、つまりは収益力に着目する種類のバリュエーションです。

対象企業の経営者が策定した5年度分程度の中期事業計画をベースに、将来のキャッシュフローを予測して企業価値評価に落とし込みます。M&Aで多用されるバリュエーション方法の1つです。

メリット

インカムアプローチのメリットの1つは、対象企業の収益予測をベースとするため、シナジー効果なども含めたバリュエーションであることです。

投資判断を論理的に検討できるという点で、M&Aに適したバリュエーションの種類といえるでしょう。また、事業計画を基にバリュエーションを行うため、対象企業の固有な価値の評価ができます。

デメリット

インカムアプローチのデメリットは、恣意性とバリュエーション結果の不一致性です。事業計画は売却側の経営者が立案します。立案者の主観の下で予測された収益などの事業計画は必ず実現するとは限らず、そこに恣意性があるかもしれないことを否定できません。

バリュエーション担当者独自の解釈や判断で計算が行われる側面もあるため、算定者ごとに結果が異なる可能性があります。

マーケットアプローチ

マーケット(market)アプローチとは、対象企業と類似する上場企業の株価や、類似するM&A取引の買収価額など、株式市場やM&A市場の相場を参照して行う種類のバリュエーションです。上場企業がM&Aの売却側である場合は、有効なバリュエーション方法の一種といえます。

メリット

株式市場の株価は透明性があり、公表されているM&A取引であれば客観性があります。これらがマーケットアプローチのメリットです。株式市場やM&A市場の金額を参照するため、相場やトレンドを反映したバリュエーション方法であるともいえます。

デメリット

マーケットアプローチのデメリットは、類似する上場企業やM&A取引が見つからなければバリュエーション自体を行えないことです。

特にM&Aの売却側が非上場の中小企業の場合、ビジネスモデルや事業規模など上場企業との差異が大き過ぎるため、類似する上場企業やM&A取引を見つけるのは困難でしょう。また、他社の情報を指標として用いるため、対象企業独自の要素が反映されません。

仮に類似企業が見つかっても、株価が乱高下している場合は、バリュエーションに用いるのは適切ではないでしょう。

以下の動画でも、3種類のバリュエーションの概要やメリット・デメリットの解説をしています。ご参考までご覧ください。

M&Aのバリュエーション:コストアプローチの算定方法

ここでは、M&Aのバリュエーションのうち、コストアプローチの種類に分類される以下の算定方法を紹介します。

- 簿価純資産法

- 時価純資産法

- 再調達原価法

- 清算価値法

それぞれのバリュエーションの概要、メリット・デメリット、算定方法を説明します。

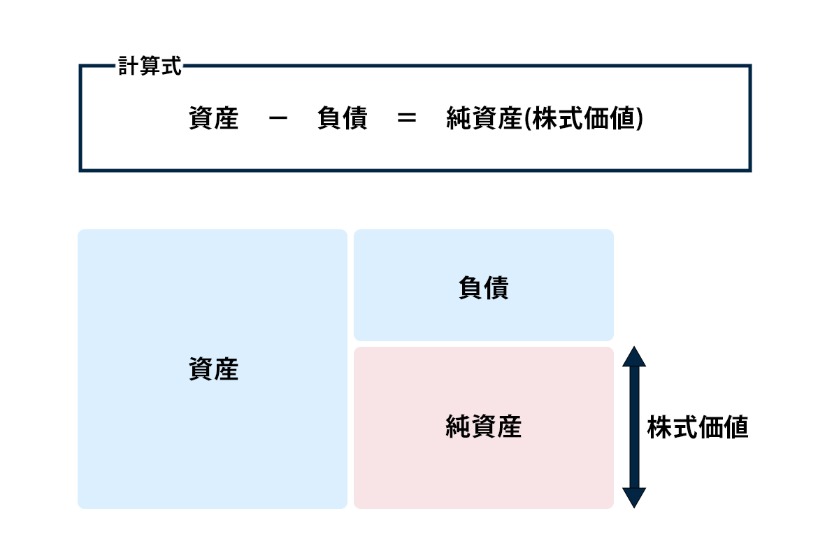

簿価純資産法

簿価純資産法は、貸借対照表に計上されている資産総額から負債総額を引算して算定した純資産額を、M&Aのバリュエーションにおける株式価値として評価する方法です。

貸借対照表に記載されている簿価のまま算定を行うため、簿価純資産法と呼ばれています。シンプルで簡単な算定方法である点が特徴です。

簿価純資産法のメリット

簿価純資産法の算定方法は、いたってシンプルなことがメリットです。貸借対照表を読める人物なら、誰でもすぐに純資産額(株式価値)を算定できるでしょう。

また、貸借対照表の数値を用いるということは、公平で客観性があります。誰が計算しても同じ評価結果が得られるであろうことも簿価純資産法のメリットです。

簿価純資産法のデメリット

貸借対照表の簿価は、資産や負債を獲得した時点(=過去)の価値を示すものです。資産や負債の中には、現在の価値(=時価)で評価すると含み益や含み損を持っているものもあります。それが考慮されていないのは、簿価純資産法のデメリットです。

また、M&Aの対象企業の収益性の評価が含まれていないことは、M&Aのバリュエーションとしてはデメリットといえます。

算定方法

簿価純資産法の算定方法は以下のとおりです。

- 資産総額-負債総額=純資産額=対象企業の株式価値

簿価純資産法では、貸借対照表の簿価のまま算定を行います。

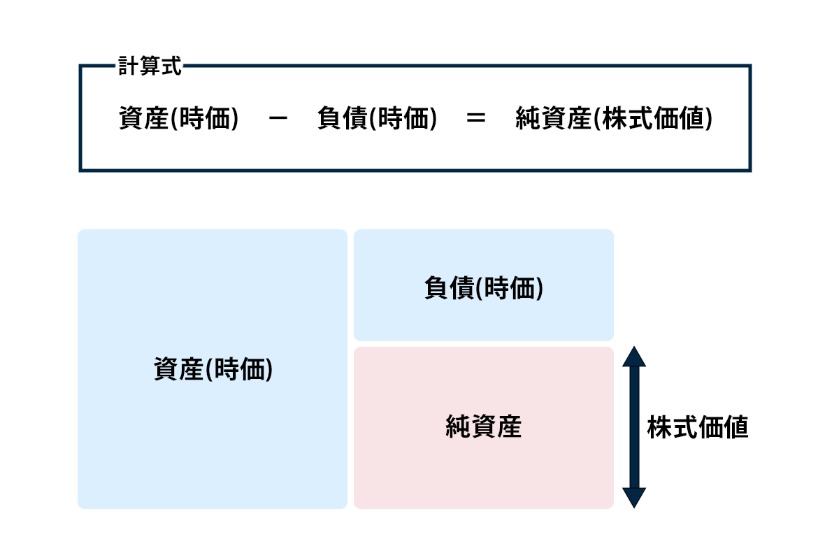

時価純資産法

時価純資産法は、貸借対照表に計上されている資産と負債を現在の価値(時価)に評価し直した後、資産総額から負債総額を引算し、その結果である時価純資産額を株式価値として算定するM&Aのバリュエーション方法です。

貸借対照表上の簿価を時価に評価し直してから計算する点が、簿価純資産法との違いになります。

時価純資産法のメリット

時価純資産法の算定方法はシンプルである点がメリットです。ただし、簿価純資産法と比較した場合、簿価から時価に直すという手間が加わりました。

しかし、時価に直したことで、資産や負債の現在の価値を反映させた算定結果が得られるようになったことはメリットです。公平性、客観性というメリットも、簿価純資産法同様に担保されています。

時価純資産法のデメリット

対象企業の収益性の評価が含まれていないのは簿価純資産法と同様であり、M&Aのバリュエーションとしてはデメリットです。

また、資産や負債を時価換算する際に、算定者によっては計算ミスが生じる可能性があります。間違った時価換算を行ってしまっては、M&Aのバリュエーション結果としても間違いであり、これも懸念点です。

算定方法

時価純資産法の算定方法は以下のとおりです。

- 時価資産総額ー時価負債総額=時価純資産額=対象企業の株式価値

時価純資産法では、貸借対照表上の簿価を時価に換算してから算定を行います。

再調達原価法

対象企業と同等の企業を一から起業する場合の必要額を算定するのが、再調達原価法です。対象企業が現在、所有している資産と負債を、今の時点で再調達するといくらかかかるかを割り出します。

つまり、M&Aによる投資で対象企業を買収(取得)するのと、一からの起業での投資額を比較する際、後者の金額を算定するために用いられるバリュエーション方法です。

清算価値法

清算価値法は、会社の清算時に株主に分配される残余額(正味売却価額=清算価値)を算定する方法です。したがって、M&Aでは用いられません。残余額の計算は以下のように行います。

- 資産売却額ー負債=正味売却価額=清算価値

正味売却価額(清算価値)とは、負債の清算のために対象異業の所有する資産を全て現金化し、清算後に残った金額のことです。

M&Aのバリュエーション:インカムアプローチの算定方法

ここでは、M&Aのバリュエーションのうち、インカムアプローチの種類に分類される以下の算定方法を紹介します。

- DCF法

- 配当還元法

- 収益還元法

それぞれのバリュエーションの概要、メリット・デメリット、算定方法を説明します。

DCF法

DCF法は「Discounted Cash Flow」の略称です。DCF法では、対象企業の数年先までのキャッシュフローを予測し、それらを専門の計算方法を用いることで株式価値を算定します。

専門の計算方法とは、現在価値へ割り引くことです。複雑な内容であるため、説明は後述します。対象企業のキャッシュフローの予測には、売却側経営者が立案した中期事業計画が必要です。この場合の中期とは3~5年度程度になります。

DCF法のメリット

事業計画を基に対象企業の向こう3~5年間の収益を評価するため、M&Aとしての投資の可否を検討しやすいことが、DCF法のメリットです。実際、M&Aの現場では、バリュエーション方法として広く採用されています。

また、割引率を用いて現在価値を算定することで、合理性のある評価を導けるでしょう。さらに、経営の実態を示すために余剰資産や遊休資産の評価を勘案していることもメリットです。

DCF法のデメリット

DCF法で用いる事業計画はあくまで収益などの「予測」であり、確約された性格のものでない点はデメリットです。また、売却側経営者が事業計画を立案するにあたって、高評価を得ようとして「盛る」可能性を否定できません。また、盛っているかどうか見抜くのも困難でしょう。

DCF法のもう1つのデメリットとして、算定方法が複雑かつ高度であることです。そのため、算定者の解釈や判断で評価内容が変わることも起こり得ます。どのような指標や割引率を用いたかなど、算定根拠を議論・検討する状況になりがちで最終評価まで時間がかかるでしょう。

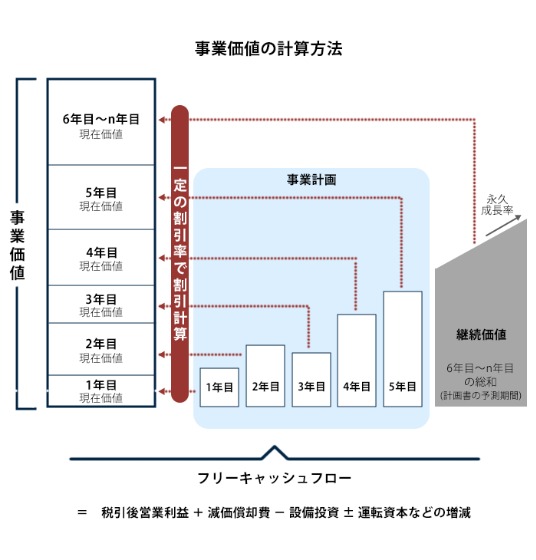

DCF法の算定手順

上図は、DCF法の算定方法を示しています。算定手順を文章にすると以下のとおりです。

- 予測期間中の各年度のFCFを算定

- ターミナルバリューを算定

- WACCを算定

- 予測期間中の各年度のFCFとターミナルバリューを現在価値に割り引く

- 算定した数値を合算

それぞれ順を追って説明します。

①予測期間中の各年度のFCFを算定

FCFとは「Free Cash Flow」の略称です。企業が事業によって獲得した収益(キャッシュフロー)から投資額を差し引いた金額を意味します。具体的な計算式は以下のとおりです。

- フリーキャッシュフロー=税引後営業利益+減価償却費-設備投資額±運転資本の増減

フリーキャッシュフローは、株主と債権者を対象にして自由に分配できます。

②ターミナルバリューを算定

DCF法では、評価対象企業は永続していくと仮定します。しかし、永久分の事業計画は策定できません。そこで、ターミナルバリュー(Terminal Value=継続価値)を算定し、事業計画の最終年度以降の事業価値を計算する必要が生じます。ターミナルバリューの計算式は以下のとおりです。

- ターミナルバリュー=事業計画最終年度の次年度FCF÷(割引率-永久成長率)

割引率は次項で説明します。

③WACCを算定

WACCとは「Weighted Average Cost of Capital」の略称です。日本語では加重平均資本コストといいます。自己資本である資本コストと、他人資本である負債コストを加重平均計算したものです。以下がその計算式になります。

- WACC={株主資本総額×資本コスト+負債総額×負債利子率×(1-実効税率)}÷株主資本総額+負債総額

DCF法で用いられる割引率はWACCが多いですが、他の割引率が採用されることもあります。

④予測期間中の各年度のFCFとターミナルバリューを現在価値に割り引く

各年度ごとに、FCFに割引率(ここではWACC)を用いて現在価値を算定します。3年度分までの計算式は以下のとおりです。

- 1年目の現在価値=FCF÷(1+割引率)

- 2年目の現在価値=FCF÷(1+割引率)²

- 3年目の現在価値=FCF÷(1+割引率)³

上記のように、2年目以降の事業価値の算定は、「1+割引率」に対し、年数と同数の数値で乗じて計算します。

⑤算定した数値を合算

5年度目までの現在価値とターミナルバリュー(継続価値)を全て合計すると、その金額が対象企業の事業価値として算定できます。

事業価値に非事業用資産を加算すれば、その金額が企業価値です。企業価値から有利子負債総額を引算することで、株式価値が算定できます。このようにDCF法は算定方法がとても複雑で難解です。

配当還元法

企業が分配する配当金は、投資効率を示すとされています。配当還元法は、そのような配当金の性質を活用して株式価値を算定する方法です。ただし、M&Aのバリュエーションとは趣旨が異なるため、M&Aの現場で配当還元法が採用されることはほぼないでしょう。

配当還元法のメリット

配当還元法の算定では、配当金成長率や期待配当金といったものが用いられます。これらの算出がすぐにできる状態であれば、配当還元法の算定は簡単に行えることがメリットです。また、配当金には客観性が認められることも算定上のメリットといえるでしょう。

配当還元法のデメリット

配当還元法の算定には、対象企業の収益性は含まれていません。これがM&Aのバリュエーションで採用されない理由です。また、配当金の分配を行っていない企業に対しては、算定自体が実行できません。

そして、経営者が意図的に何らかの配当金政策を行っている場合、算定結果は信頼性のおけないものです。

算定方法

配当還元法の計算式は以下のとおりです。

- 株式価値=期待配当金÷(資本コスト-配当金成長率)

配当金成長率は、配当成長率、配当金支払額成長率などともいいます。

収益還元法

収益還元法は、対象企業の予想税引後利益を資本還元率で割算することで株式価値を算定するバリュエーション方法です。予想税引後利益は、過去の実績から平均収益を算出して用います。

そのため、社歴の浅いベンチャー企業などでは、今後の収益力という点が加味されず、M&Aのバリュエーションに採用するのは適しません。

M&Aのバリュエーション:マーケットアプローチの算定方法

ここでは、M&Aのバリュエーションのうち、マーケットアプローチの種類に分類される以下の算定方法を紹介します。

- 市場株価法

- 類似会社比較法(マルチプル法)

- 類似取引比較法

- 類似業種比較法

それぞれのバリュエーションの概要、メリット・デメリット、算定方法を説明します。

市場株価法

市場株価法は、上場企業限定のM&Aのバリュエーション方法です。過去の一定期間の平均株価を算出し時価総額(=株式価値)を算定します。

現在の株価ではなく平均株価を用いるのは、外的要因による株価変動がバリュエーションに影響を及ぼすことを極力、避けるためです。平均する期間は短くても1カ月、長くても6カ月となっています。

市場株価法のメリット

株式市場の平均株価を用いるため、客観性があることが市場株価法のメリットの1つです。株式市場の株価は、投資家の取引判断で形成されます。つまり、株価は対象企業への正当な評価の結果とも考えられ、信頼がおけることもメリットです。

また、計算が非常にシンプルに行えることもメリットになります。

市場株価法のデメリット

市場株価法は、非上場企業向けには使えません。これはデメリットの1つです。また、上場企業であっても、株式市場での株価の流動性が極端に低い場合は、市場株価法をM&Aのバリュエーションに用いるのは適切ではありません。

なお、株価を平均する期間内において株価の乱高下の痕跡がある場合は、流動性分析や出来高分析を実施し、バリュエーション結果の適正さを検討することが肝要です。

算定方法

市場株価法の計算式は以下のとおりです。

- 株式価値(時価総額)=平均株価×発行済み株式数(対象企業が所有する自己株式は除く)

市場株価法では、簡単に株式価値が算定できます。この算定結果に有利子負債総額を加算すれば企業価値です。企業価値から非事業用資産を引算すれば、M&Aの事業価値が算定できます。

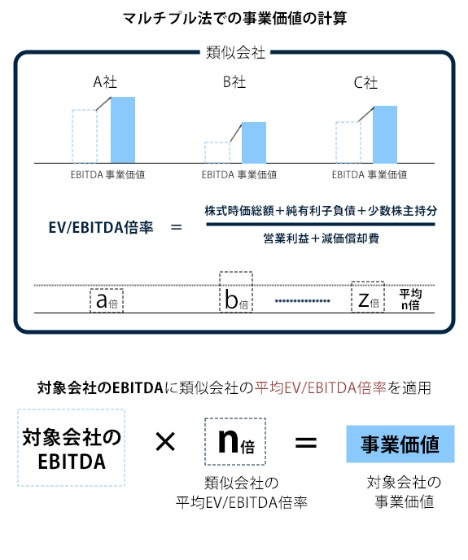

類似会社比較法(マルチプル法)

類似会社比較法は、M&Aの売却側企業とビジネスモデルや事業規模などが類似する複数の上場企業を探し、それらの上場企業の純資産額や利益額、株価などを指標として事業価値を算定するバリュエーション方法です。

マルチプル法、類似企業比較法、類似会社比準法など、さまざまな別称があります。

類似会社比較法のメリット

上場企業の純資産額や利益額、株価などは全て公表されているものです。そのようなデータを指標としてM&Aのバリュエーションを行うことは、客観性や信頼性が確保されており、メリットといえます。

類似会社比較法は、M&Aの現場でも広く活用されているバリュエーション方法の1つです。

類似会社比較法のデメリット

類似する上場企業が見つからない場合、類似会社比較法を実行できません。これは類似会社比較法の第一のデメリットです。特に中小企業やベンチャー企業がM&Aの売却側の場合、ビジネスモデルや事業規模が類似する上場企業は、なかなか見つからないことが予想されます。

他社である上場企業のデータを指標にするということは、M&Aの売却側企業独自の要素は含まれないということです。これもデメリットの1つといえるでしょう。

また、見つかった類似上場企業が1~2社など少数の場合、算定結果に偏りが生じている可能性があります。他のM&Aのバリュエーション方法を併用し、比較することが必要です。

用いられる倍率

類似会社比較法の計算では、特定の倍率が用いられます。用いられる可能性のある倍率はいくつかありますが、M&Aのバリュエーションの現場では、EV/EBITDA倍率が最も多用されている倍率です。EV/EBITDA倍率の詳細は後述します。

EV/EBITDA倍率以外に用いられる可能性のある倍率は以下のとおりです。

- PER(Price Earnings Ratio=株価収益率)=時価総額÷当期利益

- PBR(Price Book-value Ratio=株価純資産倍率)=時価総額÷純資産額

- EV/EBIT倍率(Enterprise Value/Earnings Before Interest and Taxes=営業利益倍率)=(時価総額+有利子負債-現預金)÷(税引前当期純利益+支払利息-受取利息)

EV(Enterprise Value)とは事業価値を意味します。

具体的な算定方法

類似会社比較法の算定手順は以下のとおりです。

- M&Aの売却側企業のEBITDAを算定

- 類似上場企業のEV/EBITDA倍率を算定

- M&Aの売却側企業の事業価値を算定

- M&Aの売却側企業の企業価値、株式価値を算定

類似会社比較法の算定について順を追って説明します。

①M&Aの売却側企業のEBITDAを算定

まず、M&Aの売却側企業のEBITDAを算定します。EBITDAとは、「Earnings Before Interest Taxes Depreciation and Amortization」の略です。日本語にすると、「金利・税金・減価償却前の利益」あるいは「利払い前、税引き前、減価償却前の利益」などとなります。

EBITDAの計算方法は以下の4種類です。

- 税引前当期純利益+特別損益+支払利息+減価償却費

- 当期純利益+法人税等+特別損益+支払利息+減価償却費

- 経常利益+支払利息+減価償却費

- 営業利益+減価償却費

上のどの方法を用いても同じ数値になります。

②類似上場企業のEV/EBITDA倍率を算定

次に、選択した類似上場企業各社のEV/EBITDA倍率(EV=事業価値がEBITDAの何倍あるか)を算定します。EV/EBITDA倍率の計算式は以下のとおりです。

- (時価総額+有利子負債+少数株主持分)÷(営業利益+減価償却費)

以下の動画では、EBITDAについて解説しています。ご参考までご覧ください。

③M&Aの売却側企業の事業価値を算定

①で算定したM&Aの売却側企業のEBITDAの数値に、②で算定した各類似上場企業のEV/EBITDA倍率の平均値を掛算します。その数値がM&Aの売却側企業の事業価値です。

- 売却側企業のEBITDA×類似上場企業のEV/EBITDA倍率平均値=売却側企業の事業価値

④M&Aの売却側企業の企業価値、株式価値を算定

③で算定したM&Aの売却側企業の事業価値に非事業用資産額を合算すれば企業価値が算定できます。企業価値から有利子負債総額を引算したものが、株式価値です。

- 事業価値+非事業用資産=企業価値

- 企業価値-有利子負債=株式価値

以下の動画では、類似会社比較法の解説をしています。ご参考までご覧ください。

類似取引比較法

類似取引比較法は、M&Aの売却側企業とビジネスモデルや事業規模、所在地などが類似する過去のM&A取引を探し、そのM&A取引価額にEBITDAなどを用いて企業価値の算定を行うバリュエーション方法です。

類似取引比較法のメリット

類似取引比較法のメリットは、現実に実施されたM&A取引価額の数値を用いることから、客観性、妥当性が担保されていることです。類似取引比較法の算定結果を基にM&Aの金額交渉を行った場合、ステークホルダーへの説得力という点でもメリットがあります。

類似取引比較法のデメリット

類似取引比較法の最大のデメリットは、参照できるM&A取引の数や内容が限られていることです。M&A取引の情報開示は、上場企業しか行っていません。

また、そのM&A取引の相手先が非上場企業の場合は、必要最低限の情報しか開示されないため、類似取引比較法で必要となる指標のデータが得られないこともしばしばです。

したがって、類似取引比較法は、M&Aの売却側企業が上場企業の場合に限られ、中小企業では役立てる機会がほぼありません。

算定方法

類似取引比較法では、参照するM&Aの取引価額を売上高やEBITDAで割算をして倍率を算定します。複数のM&A取引を参照していれば、それらの平均倍率を算定し、その平均倍率とM&Aの売却側企業の売上高などの財務数値を掛算して事業価値を算定する流れです。

類似業種比較法

類似業種比較法は、非上場株式を相続または贈与を受けた場合に、その相続税または贈与税の課税額を計算するため、該当する株式の価値を算定する方法です。用途が限定された内容であり、M&Aに用いられることはありません。

類似業種比較法のメリット

類似業種比較法は、算定方法が明確に定められており、なおかつ算定に用いるデータは国税庁が開示している資料の数値を用いるため、計算結果が明確であり客観性があることがメリットです。

類似業種比較法のデメリット

類似業種比較法は、相続税または贈与税の納税額を算定するための方法ですから、類似業種比較法自体にデメリットはありません。ただし、M&Aのバリュエーションという観点で考えれば、類似業種比較法はM&Aでは用いられないため、それがデメリットといえます。

算定方法

類似業種比較法の計算式は以下のとおりです。

- 該当業種の株価 ×(自社の配当÷該当業種の配当+自社の利益÷該当業種の利益+自社の簿価純資産÷該当業種の簿価純資産)÷3

- 上記の数値に0.5(小会社)または0.6(中会社)または0.7(大会社)を掛算する

該当業種の株価、配当、利益、簿価純資産は国税庁ホームページで公開されています。小会社・中会社・大会社の区別は、従業員数、純資産額、直近売上高の数値を基に区分される仕組みです。

M&Aのバリュエーション:簡易的算定方法

ここでは、簡易的にM&Aのバリュエーションを行う方法として年買法を紹介します。年買法の概要、メリット・デメリット、具体的な計算方法を確認しましょう。

年買法

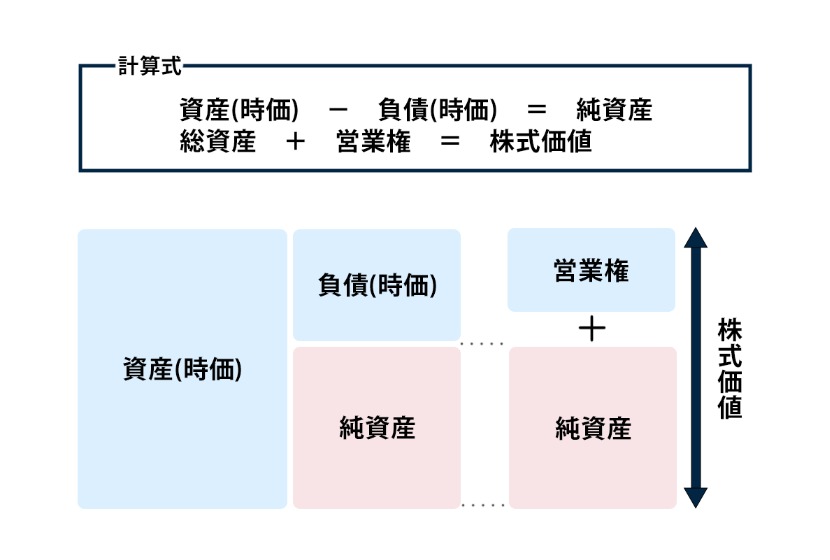

年買法は、コストアプローチで用いられる時価純資産に、営業権(のれん)を加算してM&Aの売却側企業の株式価値とみなすバリュエーション方法です。コストアプローチの時価純資産法に、インカムアプローチの概念を加えてアレンジしたものともいえるでしょう。

営業権の数値は、直近の営業利益に3~5年の変数掛算をして算定します。変数掛算となっているのは、企業の独自性や希少性、業種の参入障壁の高低などで差をつけるためです。

ただし、年買法は、コストアプローチやインカムアプローチのように金融経済学の理論で構築されたものではありません。そのため、重用は禁物です。

年買法のメリット

年買法のメリットの1つは、計算が簡単なことです。時価純資産に営業利益を年数分加算するだけであり、誰でも計算できます。

コストアプローチの時価純資産法では、収益性が算定の要素に含まれていないことがデメリットでした。年買法では営業権(営業利益)を加算することで、収益性もカバーできているといえるでしょう。

また、計算が簡単であることに加え、「時価純資産+営業利器=株式価値」という概念が、直感的にイメージしやすく一定の説得力があるといえます。

年買法のデメリット

年買法のデメリットは、金融経済学の理論で裏打ちされたものではないため、本当の意味でのM&Aのバリュエーションとはいえないことです。M&Aの売却側が小規模事業者や零細企業の場合を除いて、必ず他のバリュエーションと併用することが必要になります。

また、計算に用いられている営業利益は過去の実績です。将来の収益やキャッシュフローが考慮されていないことはデメリットになります。同じような意味で市場環境も考慮されていません。これも年買法のデメリットです。

算定方法

年買法の計算式は以下のとおりです。

- (時価資産総額-時価負債総額)+営業利益×3~5年=株式価値

営業利益に掛け合わせる年数は、一般的な業種で一般的な企業であれば3年となります。参入障壁が高い業種の企業や、特殊な許認可を取得している企業、有望な特許権を所有している企業などは、5年分を掛け合わせることになるでしょう。

以下の動画では年買法を解説しています。ご参考までご覧ください。

M&Aのバリュエーションの企業間での違い

M&Aの売却側企業が、上場企業か非上場企業かベンチャー企業かによって、用いられるバリュエーション方法の傾向が変わります。M&Aのバリュエーションにおいて、対象企業が上場・非上場・ベンチャーであると、それぞれどのような違いがあるのか確認しておきましょう。

上場企業のバリュエーション

上場企業が対象となるM&Aのバリュエーションでは、まず、市場株価法が用いられます。その理由は、一定期間の株式市場の平均株価と発行済み株式数(対象企業自身が所有する自己株式は除く)を掛算するだけで、簡単に株式価値(時価総額)が算定できるからです。

M&Aのバリュエーションでは、複数の算定方法を併用します。上場企業の場合、一定の信頼がおける中期計画が策定されており、DCF法を実施するのに適した状況です。また、上場企業であれば類似企業を見つけやすいため、類似会社比較法もよく併用されています。

非上場企業のバリュエーション

非上場企業が対象のM&Aのバリュエーションで多用されているのは、DCF法です。株式を公開していない非上場企業は、市場株価法は使えません。また、類似会社比較法のために必要なビジネスモデルや事業規模などが類似する上場企業は、なかなか見つからないのが実情です。

DCF法は対象企業の将来の収益力を中心にバリュエーションを行うため、一番、選ばれています。ただし、適切な算定結果を得るためには、売却側企業が策定した中期計画の妥当性や適正さを細かくチェックしてから、バリュエーションを行うことが肝要です。

ベンチャー企業のバリュエーション

ベンチャー企業が対象のM&Aのバリュエーションでも多用されるのはDCF法です。理由は非上場企業の場合と同様です。類似企業が見つかったときのみ、類似会社比較法が併用されるでしょう。ただし、ベンチャー企業を対象にDCF法を用いる場合は、通常とは違う指標も交えて算定を行います。

その理由は、ベンチャー企業の場合、社歴が浅かったり、現在は赤字状態で2~3年度後から利益が伸びる計画であったりするためです。ベンチャー企業向けのDCF法でよく用いられる指標としては、IRR(Internal Rate of Return=内部収益率)などがあります。

M&Aのバリュエーション:売却側におけるポイント

M&Aを実施しようとする売却側にとって、バリュエーションは最大の関心事といってもいいでしょう。ここでは、M&Aのバリュエーションにおける売却側のポイントとして、「バリュエーションを向上させる方法」と「魅力的な企業とは何であるか」について説明します。

M&Aのバリュエーションを向上させる方法

M&Aのバリュエーションを向上させるポイントとなるのは以下の4点です。

- 収益力の向上

- 投資効率の最適化

- 無形資産の活用

- 財務の見直し

それぞれの内容を説明します。

収益力の向上

収益、つまりは売上高や営業利益を伸ばすことは、M&Aのバリュエーション結果の向上に直結することです。収益を伸ばす施策には、さまざまなものがあります。

どんな施策を行えばよいか見極めるには、一度、自社のビジネスモデルや組織図、業務システムなどの点検をしましょう。その結果、開発力を上げればよいのか、営業力を強化する必要があるのか、コストを削減すべきかなどの課題が見つかるはずです。

投資効率の最適化

収益の向上にもつながることですが、投資効率を最適化することもM&Aのバリュエーションを向上させられます。遊休資産など非事業用資産で現金化できるものは換金し、事業資金として投資するのもいいでしょう。

また、事業の多角化を行っていて不採算事業がある場合には、事業の選択と集中を実施し、主力事業に経営リソースを集中させるのも得策です。

無形資産の活用

無形資産を工夫して活用することもM&Aのバリュエーション向上に役立ちます。無形資産とは、企業の持つノウハウや業務システム、顧客や取引先リスト、営業ネットワーク、従業員のスキルや資格、知的財産権などのことです。

この中でも、人材不足が指摘される昨今では、従業員教育や資格取得制度などを充実させることで、無形資産の価値向上=M&Aのバリュエーション向上につながります。

財務の見直し

財務の見直しもM&Aのバリュエーション向上に良い影響を及ぼします。端的には、借入金や社債などの有利子負債をできるだけ少なくすることです。その結果、企業が持つ純資産額は向上します(純資産額は資産総額から負債総額を引算する)。

返済額や利子の減少は、キャッシュフローの改善にもつながることです。財務の見直しには、税理士などに相談するのもよいでしょう。

魅力的な企業とは

M&Aの買収側にとって魅力的な企業とは、今後、将来にわたって収益を伸ばしていけるだろうと見込める企業です。その際、買収側とのシナジー効果が見込めるのであれば、魅力度は上がります。

M&Aのバリュエーションでは、収益力は高くなくても含み益のある資産を多く所有して内部留保が大きいと、良い算定結果にはなります。しかし、M&Aの買収側が注目するのは内部留保ではなく、収益力だということを覚えておきましょう。

M&Aのバリュエーション:買収側におけるポイント

M&Aの買収側においても、バリュエーションで注意すべきポイントがあります。具体的には以下の2点です。

- 投資額の捉え方

- 投資判断基準

それぞれの内容を説明します。

投資額の捉え方

M&Aの買収にあたっては、通常、予算枠を決めて臨むものです。しかし、売却側が現預金などすぐに投資に使える内部留保が多い場合は、予算枠を超える買収額(投資額)になったとしても、結果的に実際の出費は予算内ですむこともあります。

予算枠だけで買収候補を選んでいると、選択肢を狭めてしまっているかもしれません。候補選びと予算の兼ね合いには注意しましょう。

投資判断基準

M&Aに買収側として臨む場合、明確な投資判断基準を設けていないと、買収後、M&Aが失敗に終わるケースがあります。ありがちなのは、なかなか良い買収相手が見つからない場合です。

いつしかM&Aを行うことが目的化してしまい、やっと見つかった買収候補を、買収を実施する前提で話を進めてしまうようなケースがあります。M&Aを実施する目的と投資判断基準を堅持して、M&Aに臨みましょう。

M&Aのバリュエーションまとめ

M&Aにおいてバリュエーションは不可欠なものです。M&Aの売買価額は交渉で決します。金額交渉をスムーズに進めるためには、落としどころの目安となる金額が必要です。バリュエーションによる算定結果が、その目安となります。

M&Aの売却側にとっても、買収側にとっても、バリュエーション結果は重要な意味を持つものです。また、売却側としては、自社の分析という観点でバリュエーションを実施するのも、経営戦略を練るにあたって役に立つでしょう。

M&A・事業承継のご相談ならM&Aプライムグループ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aプライムグループにご相談ください。

M&Aプライムグループが選ばれる4つの理由

②業界特化の高い専門性

③最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

④マッチング専門部署による高いマッチング力

>>M&Aプライムグループの強みの詳細はこちら

M&Aプライムグループは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。