M&Aの事業譲渡とは?メリットや手続きと株式譲渡との違いも解説!

事業譲渡によるM&Aを検討している方に向けて、具体的なポイントなどを解説をします。主な内容は、別のM&Aスキーム(手法)である株式譲渡・企業譲渡などとの違い、事業譲渡のメリットや注意点、売却手続きの流れや発生する税金などです。

目次

M&Aと事業譲渡について

かつては、M&Aといえば大企業が行うものというイメージでした。しかし、昨今、M&Aは広く浸透し、中小企業や小規模事業者、脱サラして起業する手段としてなど、数多く行われているのが現実です。

M&Aには、いくつかのスキーム(手法)がありますが、本記事では、そのうちの1つである事業譲渡に焦点を当て解説します。まず、ここでは、M&Aや事業譲渡の概要、事業譲渡と他のM&Aスキームとの違いなどを確認しましょう。

M&Aとは

M&Aは「Mergers and Acquisitions」の略称です。「Mergers」の意味は合併、「Acquisitions」の意味は買収ですが、実際のM&Aでは上図のようにさまざまなスキームがあります。これらのスキームの総称がM&Aであるともいえるでしょう。

M&Aを譲受側の視点で言うと、対価を支払うこと(資本の移動)で、事業の運営権や会社の経営権を取得(権利の移転)します。これを譲渡側の視点で言えば、対価を得ることで事業の運営権や会社の経営権を譲渡することです。

上図にも表示されていますが、株式の持ち合いや合弁会社の設立などの資本提携は、権利の移転はないものの資本の移動は行われるため、広義のM&Aとされています。

また、勘違いされやすいですが、権利の移転も資本の移動も伴わない業務提携は、M&Aには含みません。会社間の単なる共同業務契約です。ただし、資本業務提携は広義のM&Aになります。

事業譲渡とは

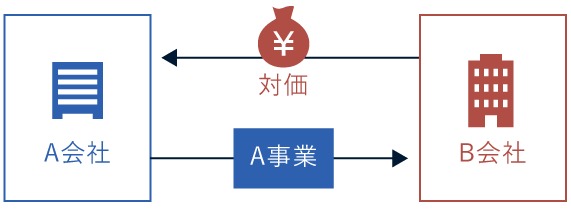

事業譲渡とは、譲渡側の行っている事業およびそれに関連する資産や権利義務などを選別して現金で売買するM&Aスキームです。譲渡側と譲受側の合意は必要ですが、譲渡したいものだけを譲渡でき、譲受したいものだけを譲受できます。

1つの事業だけを譲渡・譲受することも、複数の事業を同時に譲渡・譲受することも可能です。事業譲渡の最大の特徴は、譲渡・譲受対象を選別できることにあります。

これは個別承継といわれるものですが、数あるM&Aスキームの中で、個別承継は事業譲渡だけです。他のM&Aスキームは、包括承継に区分けされます。包括承継では、譲渡・譲受対象の選別はできず、会社や事業部を丸ごと譲渡・譲受するしかありません。

そのため、包括承継であるM&Aスキームの譲受側では、不要な資産や負債、経営上のリスクとなる偶発債務などの簿外債務を譲受してしまう可能性があります。その点、個別承継である事業譲渡では、譲渡・譲受対象を選別できるため、不要なものやリスクを除くことが可能です。

しかし、その反面、包括承継のM&Aスキームであれば引き継げる事業の許認可を、事業譲渡における譲受側は引き継げません。もう1点、個別承継である事業譲渡の特徴として、譲受対象に消費税課税資産が含まれている場合、譲受側には消費税が課されます。

なお、法人格を持たない個人事業主の場合、M&Aを実施する場合の手段は、事業譲渡しかありません。また、事業譲渡を種類分けすると、一部譲渡と全部譲渡の2種類があり、以下にそれぞれを説明します。

一部譲渡

一部譲渡とは、譲渡側が複数の事業を行っているとき、そのうちの一部に限定して行われる事業譲渡です。一部譲渡と全部譲渡で手続きの内容や流れが変わることはありません。ただし、一部譲渡は一部の事業に限定した事業譲渡であるため、全部譲渡に比べれば手続きの手間が少なくなる可能性はあります。

全部譲渡

全部譲渡とは、譲渡側の行っている全ての事業を対象として行われる事業譲渡です。全事業を譲渡したとしても、会社の経営権を譲渡するわけではないため、法人格はそのまま譲渡側経営者の手元に残ります。

また、譲渡側が1つの事業しか行っていなければ、1つの事業の譲渡でも全部譲渡です。全部譲渡の場合、譲受側においては株主総会で特別決議が必要になります。

事業譲渡における株主総会について詳細は後述しますので、そちらをご覧ください。

他のM&Aスキームとの違い

ここでは、事業譲渡と他のM&Aスキームの違いを説明します。取りあげるM&Aスキームは、以下の3つです。

- 株式譲渡

- 会社分割

- 合併

それぞれのM&Aスキームの違いを確認しましょう。

株式譲渡との違い

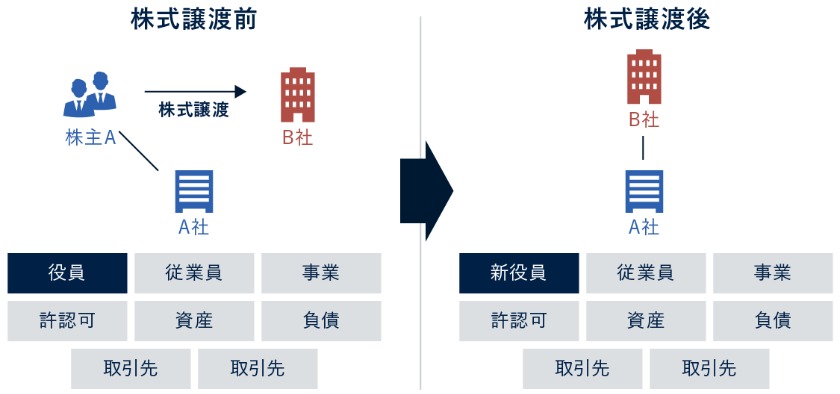

株式譲渡とは、譲受側が対象企業の過半数の株式を現金で買収することで、その企業の経営権を取得するM&Aスキームです。上図のように、株式譲渡では株主が代わる=経営権を所有する存在が代わるため、経営陣が入れ替わります。

また、譲受側は安定した経営を行うために、株式譲渡では3分の2以上の株式を取得するのが一般的です。この理由は、3分の2以上の議決権を保有していれば、株主総会での特別決議を単独で可決できるからです。

株式譲渡は、実態として会社を売買することになるため、会社譲渡や企業譲渡などと呼ばれることもあります。このように、株式譲渡の譲渡・譲受対象は株式=企業の経営権ですが、事業譲渡の譲渡・譲受対象は事業の運営権であり、それが最大の違いです。

また、株式譲渡の譲渡側は株主ですが、事業譲渡の譲渡側は企業であることも違いになります。

以下の動画でも、事業譲渡と株式譲渡(企業譲渡)の違いを解説していますので、参考までご覧ください。

会社分割との違い

会社分割とは、譲渡側の事業部を丸ごと譲受側が引き継ぐM&Aスキームです。丸ごと引き継ぐとは、事業部の組織、人員、契約、顧客、取引先、関連する資産、権利義務などを包括承継することを意味します。譲渡側の事業が譲受側に移転するという点では、事業譲渡と同じです。

ただし、事業譲渡が譲渡・譲受対象を選別できる個別承継であることに対して、会社分割は包括承継であるため、譲渡・譲受内容の選別はできません。会社分割は株式譲渡・企業譲渡と同じように、不要な資産や負債、経営リスクのある簿外債務を引き継いでしまう可能性があります。

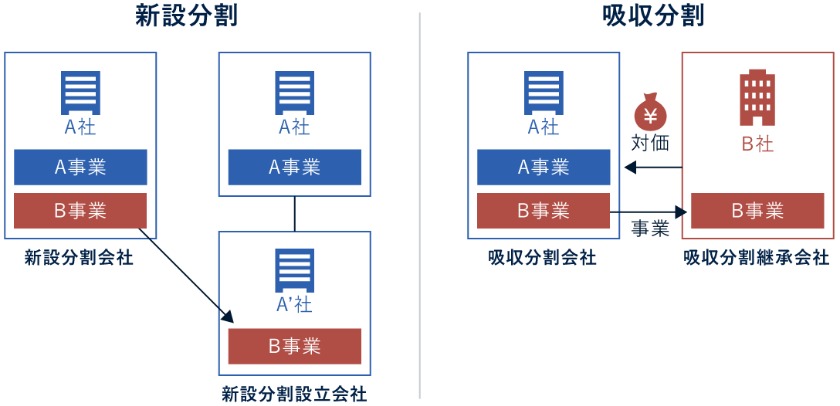

事業譲渡と会社分割のもう1つの違いが対価の内容です。事業譲渡の対価は現金のみですが、会社分割では現金以外にも自社株式、社債、新株予約権などを対価にできます。

また、会社分割は、会社法による定めで組織再編行為の1つです。組織再編行為の場合、要件を満たすと税制上の優遇措置を得られます。一方、事業譲渡は組織再編行為に該当しないため、そのような優遇措置はありません。

会社分割には、吸収分割と新設分割の2種類があります。吸収分割は既存企業間で行われる会社分割で、新設分割は新設企業が譲受側となる会社分割です。新設分割の場合、譲受側は新設企業であり、まだ現金を所有していないため、対価にできるのは現金以外が選択肢となります。

合併との違い

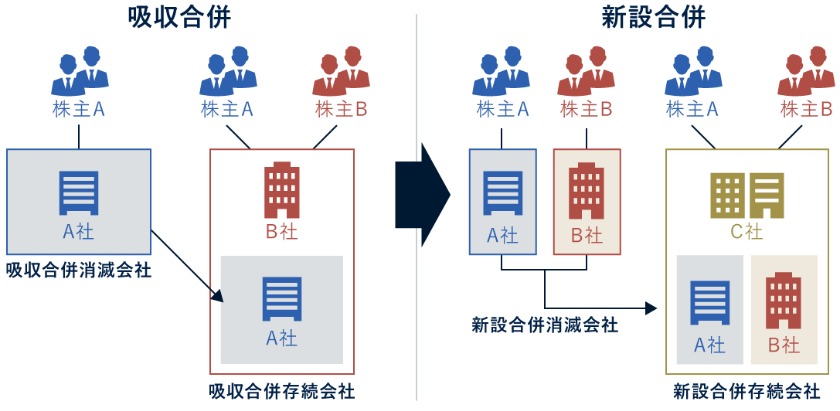

合併とは、複数の企業が1社に統合されるM&Aスキームです。合併する企業数は2社に限定されていません。3社以上の合併も可能です。事業譲渡との1つめの違いとして、複数の企業が統合される合併と、事業の譲渡・譲受に限定している事業譲渡では、M&Aスキームとして本質的な違いがあります。

合併では、統合後、法人格が残る企業(存続会社)と法人格が存在しなくなる企業(消滅会社)があるのが特徴です。事業譲渡は同じM&Aであっても、法人格がなくなったりはしません。これも事業譲渡と合併の違いの1つです。

合併は包括承継であるため、事業譲渡のように譲渡・譲受内容の選別はできません。また、合併の場合、対価は会社分割と同じように現金以外に自社株式、社債、新株予約権などから選べます。

そして、合併も組織再編行為の1つです。対価の選択肢の有無、組織再編行為として税制上の優遇措置が得られる可能性の有無も、合併と事業譲渡の違いになります。

合併にも吸収合併と新設合併の2種類があります。吸収合併は既存企業間で行われる合併で、新設合併は新設企業が存続会社となる合併です。新設合併の場合、事業を始めていない新設企業(譲受側)には余分な現金はないため、対価の選択肢は現金以外となります。

事業譲渡を活用してM&Aを行うメリット(譲渡側)

ここでは、事業譲渡でM&Aを行った場合に、譲渡側が得られるメリットを紹介します。以下の4つのメリットを取りあげました。

- 一部の事業のみを売却できる

- 負債が多くても譲渡先を見つけやすい

- 会社は存続できる

- 反対株主がいても譲渡可能

それぞれのメリットの内容を説明します。

①一部の事業のみを売却できる

事業譲渡によるM&Aでは、残したい事業を手元に残し、その他の事業を指定して売却できることがメリットの1つです。このメリットにより、主力事業を手元に残し非主力事業や不採算事業を売却する「事業の選択と集中」戦略が実現します。

非主力事業や不採算事業に回していた経営資源を主力事業に集中できるとともに、売却で得た対価も主力事業につぎ込めるため、主力事業の業績向上が望めるでしょう。また、余裕が出た経営資源や売却対価を使って、新たな事業を立ち上げるケースもあります。

②負債が多くても譲渡先を見つけやすい

譲渡側に負債がある場合、株式譲渡・企業譲渡のような包括承継では、譲受側が負債の存在を気にしてM&Aの交渉相手が見つかりにくい傾向があります。その点、事業譲渡によるM&Aであれば譲渡・譲受対象を選別できるため、負債を切り離した売却取引が可能です。

M&Aスキームの中で唯一の個別承継という事業譲渡のメリットを活かすことで、M&Aの売却相手の見つけやすさや交渉の成功確率を上げられるようになるでしょう。

③会社は存続できる

事業譲渡によるM&Aでは、株式譲渡・企業譲渡のように会社の経営権は売却しないため、会社は存続し経営が継続できることがメリットの1つになります。経営者が引退する時期ではない場合、主力事業を残して経営を継続したり、事業譲渡で得た対価で新規事業を立ち上げたりなどが実現可能です。

また、仮に経営者が引退する時期であったとしても、税金対策などのために法人格が必要となることがあり、その場合、全部譲渡で事業譲渡を実施し、会社を存続させるケースもあります。

④反対株主がいても譲渡可能

事業譲渡によるM&Aは、会社法第309条の定めにより株主総会での特別決議が必要となります。特別決議は、議決権を有する株主の過半数が出席し、その3分の2以上の賛成が必要な決議です。

これは逆にいえば、全株主の賛成がなくても3分の2以上の株主が賛成であれば事業譲渡による売却を進められるというメリットになります。

会社の株式が分散していて、経営者やその親族などで全株式を保有していない中小企業の場合でも、経営者や親族で3分の2以上の株式を保有していれば、それ以外の株主が反対しても事業譲渡を行えるのです。

株式譲渡・企業譲渡では、譲受側が全株式の売却を希望することもあり、その場合に反対する少数株主がいると交渉が停滞したり、スクイーズアウトなどの少数株主排除手段を取らねばならなくなったりなどの面倒が生じます。

事業譲渡を活用してM&Aを行うデメリット(譲渡側)

ここでは、事業譲渡でM&Aを行った場合に、譲渡側が被るであろうデメリットを紹介します。以下の3つのデメリットを取りあげました。

- 売却益への税負担が重くなる

- 譲渡の手続きが煩雑である

- 競業避止義務が課される

それぞれのデメリットの内容を説明します。

①売却益への税負担が重くなる

一概に比較するのは難しいのですが、ここでは、中小企業経営者個人が所有する株式を売却する企業譲渡での課税内容と、事業譲渡によるM&Aを行った法人の売却益に課される税金について、税率の面で比較します。端的には以下のとおりです。

- 個人株主への株式譲渡所得税率:20.315%

- 事業譲渡を行った法人の売却益への法人税率(複数の法人税の実効税率):約31%(地方税が含まれるため地域により税率が異なる部分がある)

上記の税率は2023(令和5)年8月現在のものです。個人と法人という立場の違いはありますが、経営者の場合、会社の収入と個人の収入は一体化している部分もあり、税率を単純に比較すると事業譲渡の方は企業譲渡(株式譲渡)よりも約10%高いというデメリットになります。

ただし、法人税は事業譲渡の売却益に単独で課されるものではありません。法人税は、その年度の他の損益と通算した金額に対して課されるものです。したがって、その年度に大規模な設備投資による出費や何らかの特別損失などを計上して赤字決算だった場合、事業譲渡で売却益を得ていたとしても、法人税は課税されません。

②譲渡の手続きが煩雑である

事業譲渡によるM&Aは個別承継であるため、譲渡・譲受対象をそれぞれ個別に移転手続きしなければなりません。具体的には、資産の所有権の書き換え手続きや、取引先との契約、対象事業に従事している社員との労働契約、事業所や必要設備・機械類の賃貸借契約などの結び直しです。

各契約を結び直す当事者は譲受側ですが、譲渡側としても先に各取引先に状況説明して合意を得たり、従業員にも個別に説明をして転籍する合意を得たり、各賃貸借契約引き継ぎの説明をしたりなど、対象取引先や従業員、賃貸借契約の相手方の数によっては、膨大な手間が発生するのがデメリットになります。

③競業避止義務が課される

会社法第21条では、事業譲渡によるM&Aの譲渡側に競業避止義務を課しています。競業避止義務とは、事業譲渡で売却した事業と同一の事業を、事業を譲受した側が所在する同一市区町村および隣接する市区町村において、20年間、行ってはいけないという内容です。

以前の経験を活かして、再度、売却した事業を気軽にチャレンジできないというのは、デメリットといえるでしょう。ただし、事業譲渡交渉において譲受側に認められれば、競業避止義務の期間短縮や撤廃は可能です。その場合は、その内容を事業譲渡契約書に明記する必要があります。

また、インターネットを介したビジネスが日常化している現代において、事業内容によっては競業避止義務における地域の限定があまり意味をなさないケースもあるでしょう。

M&Aの事業譲渡を選択すべき具体的な状況

以下のような経営状況にある場合、譲渡側として事業譲渡によるM&A・売却を検討するとよいでしょう。

- 不採算事業の切り離し

- 事業の選択と集中

- 新規ビジネスチャンスの探求

- 経営資源の最適化

- 経営環境の変化

- 財務改善

それぞれの理由を説明します。

不採算事業の切り離し

経営の多角化は、経営戦略としてよく用いられるもので間違ったことではありません。しかし、多角化で立ち上げた全ての事業がうまくいくとは限らないのも、紛れもない事実です。

複数ある事業のうち不採算事業があるのであれば、この状況が一時的なもので巻き返しが可能なのか、あるいは自社で継続しても立て直す見込みは難しいのかをまず判断しましょう。

そして、立て直しが難しいという判断なのであれば、不採算状況がこれ以上、悪化する前に事業譲渡によるM&Aで売却し、切り離すのが得策です。

事業の選択と集中

経営戦略では、多角化戦略とは対照的に「事業の選択と集中」戦略もあります。事業譲渡や会社分割は、事業の選択と集中を実現するために適したM&Aスキームです。

事業譲渡や会社分割の実施により、不採算事業や非主力事業を売却して会社から切り離し、今までそれらの事業に回していた経営資源を主力事業に集中できるようになります。

また、事業譲渡では必ず売却対価を現金で得られますから、さらに主力事業への投資が可能です。

新規ビジネスチャンスの探求

会社で行っている事業が不採算であったり、頭打ち状態でこれ以上の伸びが期待できなかったりする場合、新規事業に取り組むという経営戦略もあります。しかし、新規事業を立ち上げるには相応の準備と資金が必要です。

自前でそのための資金を調達できない場合、資金調達手段として事業譲渡によるM&Aの検討も有効でしょう。先行きが見通せない既存事業を事業譲渡で売却し、それで得た対価を新規事業立ち上げのための資金にできます。

経営資源の最適化

従来、経営資源とは「ヒト」「モノ」「カネ」「情報」の4種類とされてきましたが、現在ではそれに加えて「時間」「知的財産」も経営資源とされています。

自社において、経営資源を適切に配分できていれば、自社の独自性の強化や、それによる競合との差別化、また、組織や体制の強化、顧客への還元なども実現できるでしょう。

逆に言えば、それらの実現ができていないということは、経営資源が適切に配分されていないということになります。社内の経営資源の整備と最適化のために、事業譲渡によるM&Aで不要な事業を売却するのも1つの経営戦略です。

経営環境の変化

経営環境は常に変化していくものです。昨今ではデジタル技術の進化が著しく、経営環境の変化も加速されています。また、日本では少子高齢化と人口減少が明確で、各産業の縮小が危惧されるなか、消費者のニーズは多様化しているのが現状です。

そのような経営環境の変化は、これまで隆盛だった事業が落ち込むようになったり、製品やサービスのライフサイクルが短くなったりといった事態を引き起こします。

場合によっては、経営環境の変化に対応するために、従来から行っている事業に見切りをつけ、新たな事業を起こす必要も生じるでしょう。その際に、事業譲渡によるM&Aで事業を売却することが、有効な手段の1つとなります。

財務改善

自社の財務分析を行い、財務状況が良くないという判断であるならば、早々に財務改善を実施することが必要です。自転車操業のようなことにならないように、健全なキャッシュフローに戻さなければなりません。その具体策として、事業譲渡によるM&Aで不採算事業を売却し、対価の現金を得ることは大いに有効です。

M&Aの事業譲渡の流れ

ここでは、事業譲渡によるM&Aでの譲渡側の売却の流れを説明します。一般的な事業譲渡による売却の流れは以下のとおりです。

- 譲渡前の事前準備

- 企業価値の評価(バリュエーション)

- 譲渡先企業を探す

- 譲渡先企業との条件交渉

- 譲渡に関する基本合意書の締結

- デューデリジェンス(買収監査)の受け入れ

- 譲渡契約の締結

- クロージング

それぞれの内容を確認しましょう。

①譲渡前の事前準備

中小企業の場合、M&Aは初めての経験の場合も多いでしょう。まずは、M&A仲介会社などの専門家が実施してる無料相談を活用して、事業譲渡やM&Aでの売却などのことを尋ねるのがおすすめです。

自社の具体的な事業譲渡の相談をする際は、ある程度の社内事情を説明したり、決算書を見せたりすることがあるため、相談の前にM&A仲介会社と秘密保持契約を結びます。

無料相談を通して信頼できるM&A仲介会社を見つけ、正式に業務委託契約を結びましょう。なお、M&A仲介会社との業務委託契約には以下の2種類があります。

- 仲介契約

- アドバイザリー契約

仲介契約は、M&A仲介会社が譲渡側・譲受側双方と契約し、両者の間を取り持つように業務を行います。比較的短期間で交渉が成立しやすい反面、条件に妥協を求められやすいことが特徴です。

アドバイザリー契約では、M&A仲介会社は譲渡側・譲受側のどちらか一方とのみ契約します。クライアントの最大限の利益実現を目標に交渉を進めるため、交渉が長引きやすいもののM&Aが成立すれば希望条件またはそれに近い結果を得られるでしょう。

②企業価値の評価(バリュエーション)

M&A仲介会社が決まったら、事業譲渡の目的や方針などを話し合って決めます。さらに、希望する条件も決める必要があるため、条件の中でも第一の重要事項である売却希望額の決定が必要です。

この際、M&A仲介会社が、バリュエーション(Valuation=企業価値評価)を実施します。今回は事業譲渡ですから、正確には事業価値評価です。バリュエーションの結果を基にして、事業譲渡交渉で提示する売却希望額を決めます。

③譲渡先企業を探す

事業譲渡の交渉相手候補は、M&A仲介会社が探します。独自のネットワークで条件に合致しそうな会社をリスト化します。この初期段階の交渉相手候補のリストは「ロングリスト」と呼ばれ、十数社以上がピックアップされているでしょう。

ロングリストから絞り込みを行い、数社程度となったリストを「ショートリスト」といいます。ショートリストにある候補に優先順位をつけ、その順位に沿ってM&A仲介会社が交渉の打診を行う流れです。

なお、交渉の打診の段階では、こちらの企業名が特定されないように限定的な情報だけを記載した「ノンネームシート」を候補相手に提示することになっています。

④譲渡先企業との条件交渉

交渉の打診に応じる相手が現れたら、秘密保持契約を締結し交渉を開始します。交渉に先立って、こちらの経営情報などの重要資料を先方に開示するため、秘密保持契約は絶対に必要です。M&A仲介会社に業務を依頼している場合、交渉は全てM&A仲介会社が代行します。当事者が直接交渉する必要はありません。

交渉の過程では、必ずトップ面談が行われます。これは、譲渡側・譲受側の経営トップが、お互いの経営方針やM&Aを決断した理由、会社の特徴や社風などの確認と、経営トップの人物像の見極めなどを目的として行われるものです。

⑤譲渡に関する基本合意書の締結

交渉が大筋で合意できたら、基本合意書を締結します。基本合意書は、現時点での合意内容確認書という位置付けのものです。したがって、法的拘束力はなく、M&Aが成約したわけではありません。ただし、以下の点については例外的に法的拘束力を持たせることになっています。

- 譲受側の独占交渉権

- 譲渡側のデューデリジェンスへの協力

- 秘密保持

独占交渉権の設定により、基本合意書で定められた期間(通常、1~2カ月程度)内は、譲渡側は他の相手との交渉が禁じられます。

⑥デューデリジェンス(買収監査)の受け入れ

デューデリジェンス(Due Diligence)とは、譲受側が譲渡側に対して行う経営内容の調査です。法務、税務、財務、労務、IT、事業などに関するそれぞれの専門家を起用し、詳しく調べます。譲渡側は基本合意書でも約定しているとおり、デューデリジェンスに必要な資料の提供、ヒアリングへの対応などを行わなければなりません。

なお、デューデリジェンス費用は、M&A仲介会社の手数料とは別のものですが、費用は全て譲受側が負担します。

⑦譲渡契約の締結

デューデリジェンス後、その結果内容を基にして最終交渉が行われます。デューデリジェンスで問題が発覚していなければ、基本合意書の内容で交渉は合意できるでしょう。その後、事業譲渡契約書の締結です。

ただし、デューデリジェンスで何らかの問題が出ている場合は売却額の減額など条件が変更されたり、大きな問題が出た場合は交渉が中止されたりなども起こり得ます。

⑧クロージング

クロージングとは、事業譲渡契約書に記載された内容を履行することです。譲渡側であれば対象資産の引き渡しや名義の書き換えなどの手続き、譲受側であれば対価の支払いなどの手続きが該当します。クロージングをもってM&Aは完了です。

ただし、事業譲渡の場合、譲受側は関係取引先との契約の締結し直し、移籍してくる従業員との労働契約の締結、顧客の引き継ぎなど、並行して行う手続きがたくさんあります。

M&Aの事業譲渡を行う際に必要な手続き

事業譲渡でM&Aを実施する場合、法令による定めのため、以下に挙げた手続きが必要となります(条件付きで発生する手続きも含む)。

- 取締役会決議

- 事業譲渡契約の締結

- 臨時報告書の提出(上場企業のみ)

- 公正取引委員会への届出

- 会社の株主に対する通知

- 株主総会における特別決議

- 許認可の確認(事業内容に応じて)

- 財産などの名義変更手続きの実行

それぞれの手続き内容を説明します。

①取締役会決議

事業譲渡によるM&Aを行う第一歩として、取締役会での過半数の賛成決議の手続きが必要です。取締役会を設置していない会社の場合、取締役の過半数が事業譲渡に賛成することが求められます。

②事業譲渡契約の締結

取締役会での事業譲渡の賛成決議後、譲渡側と譲受側との間で事業譲渡契約を締結する手続きをします。事業譲渡契約書の内容は特に法令の定めはありません。一般的に事業譲渡契約書に記載される主な条項は以下のとおりです。

- 譲渡内容

- 対価

- 支払方法

- 効力発生日

- 財産引渡日

- 従業員の扱い

- 競業避止義務

- 表明保証

上記以外にも記載される条項はあります。いずれにしても、締結前に弁護士などの専門家によるチェックを受けましょう。

③臨時報告書の提出(上場企業のみ)

以下の条件に合致する事業譲渡契約を行う上場企業は、金融商品取引法に基づき臨時報告書を提出する手続きが義務付けられています。

- 事業譲渡・譲受の結果、純資産額が前年度よりも30%以上増減する

- 事業譲渡・譲受の結果、売上高が前年度よりも10%以上増減する見込み

臨時報告書の提出先は、財務局および金融庁を通して内閣総理大臣です。

④公正取引委員会への届出

独占禁止法の定めにより、グループ売上高200億円以上の企業グループに属する会社が、以下のいずれかの条件に合致する事業の譲受をする場合、公正取引委員会に対し「事業等の譲受けに関する計画届出書」などの必要書類を提出して審査を受ける手続きを行わなければなりません。

- 国内売上高30億円超の企業から全部の事業を譲受

- 譲渡側の重要な事業の譲受であり該当事業の国内売上高が30億円超

- 譲渡側の全資産または重要な資産の譲受であり該当資産による事業の国内売上高が30億円超

公正取引委員会の審査で認められないと事業譲渡を実施できません。なお、譲渡側と譲受側が同じ企業グループに属する場合は、例外として公正取引委員会への届出手続きは不要です。

⑤会社の株主に対する通知

事業譲渡によるM&Aをする企業は、効力発生日(事業譲渡実施日)の20日前までに株主に通知および公告手続きを行わなければなりません。公告とは、官報公告や電子公告などです。

この通知には、事業譲渡に反対する株主に対し、株式買取請求権があることを知らせる意味もあります。株主から株式買取請求を受けた企業は、これに対応する手続きをしなければなりません。

⑥株主総会における特別決議

以下の条件に該当する事業譲渡を行おうとする場合、株主総会での特別決議の手続きが必要になります。特別決議とは、議決権を持つ株主の過半数が出席し、その3分の2以上の株主が賛成するものです。

- 全部譲渡(譲渡側・譲受側)

- 重要な事業の一部譲渡(譲渡側)

ただし、重要な事業の一部譲渡の場合、譲渡する資産が企業の総資産額の2割以下の場合は、株主総会の決議手続きはいりません。

⑦許認可の確認(事業内容に応じて)

事業譲渡によるM&Aでは、許認可は譲渡・譲受できません。許認可は、申請した事業者に対して与えられるものだからです。したがって、許認可が必要な事業を譲受する側は、事業譲渡の効力発生日までに許認可を得る手続きを行っていないと業務を開始できません。許認可には一定の期間を要するので、逆算して許認可取得を間に合わせるようにしましょう。

⑧財産などの名義変更手続きの実行

事業譲渡では、譲渡側から譲受側にさまざまな資産が譲渡されます。具体的には、土地や建物などの不動産、機械や自動車などの設備類、知的財産権や債務などです。これらの中で譲渡側の名義で登録されているものについては、譲受側の名義に変更する手続きをしなければなりません。

M&Aの事業譲渡を行う際の注意点

事業譲渡によるM&A・売却を行う場合、以下のような点に注意しましょう。

- 事業譲渡の準備は早めにする

- 譲渡先との交渉時にうそをつかない

- 従業員に配慮する

- ステークホルダーへの説明責任を果たす

- 競業避止義務

それぞれの注意点について説明します。

事業譲渡の準備は早めにする

事業譲渡をはじめとするM&Aは、6カ月~1年程度の期間を要するのが一般的です。早く事業を売却して対価を得たいなどの状況であれば、少しでも事業譲渡が早く決まるように事前準備に着手することをおすすめします。

どのような準備をすればよいかわからないという場合は、M&A仲介会社などの専門家が行っている無料相談を活用し、具体的なM&Aの準備内容を確認しましょう。

譲渡先との交渉時にうそをつかない

事業譲渡によるM&Aの際、相手にこちらを良く見せようとして、虚偽の情報や誇張した表現を行うのは止めましょう。デューデリジェンスが実施されれば、会社の内情は明るみに出ます。そこで、うそが発覚した場合、先方からの信頼感を失い、事業譲渡によるM&Aは破談となってしまうでしょう。

従業員に配慮する

事業譲渡によるM&Aでは、対象事業に従事している社員は移籍することになります。従業員にとって、自分の意思ではなく新たな会社に入社し労働環境が変わるのは一大事です。

特に一部譲渡の場合は、会社に残る従業員と移籍する従業員に分かれるため、動揺はより大きいでしょう。仮に、動揺した従業員が大量に離職をした場合、M&Aの成立に影響を及ぼしかねません。

したがって、従業員に事業譲渡による移籍を通知する際は、情報が交錯しないようにまず全体説明を行い、その後、個別面談をするなど、丁寧な対応をする必要があります。

ステークホルダーへの説明責任を果たす

ステークホルダーとは企業の利害関係者をさします。具体的には、株主、取引先、顧客、取引金融機関、債権者、従業員などです。事業譲渡などのM&Aを実施する場合、ステークホルダーは大きな影響を受けます。

企業は、事業譲渡などのM&Aを実施する前に、ステークホルダーに対して説明責任(アカウンタビリティ)を負っており、これを果たさなければなりません。

競業避止義務

会社法第21条により、事業譲渡の譲渡側には競業避止義務があります。売却した事業と同じ事業を、譲受側が所在する市区町村および隣接する市区町村では20年間、行えません。

ただし、譲受側との協議次第では、期間短縮や撤廃も可能です。また、逆に30年間まで延長していいことにもなっています。

M&Aの事業譲渡で課される税金の種類

事業譲渡によるM&Aを実施した場合、以下に挙げる税金が発生する場合があります。

- 法人税

- 消費税

- 不動産取得税

- 登録免許税

それぞれの税金の内容を説明します。

法人税

事業譲渡によるM&Aを実施した場合、譲渡側の譲渡益に対し法人税が課されます。法人税とひと口に括られていますが、実際には以下の税金です。

- 法人税

- 法人住民税

- 法人事業税

- 特別法人事業税

これらの税金の税率を総合的に勘案した実効税率は約31%です(2023年8月現在)。また、法人税は事業譲渡益単体に課されるものではありません。他の損益と通算した益金額に対して法人税が課されます。

消費税

事業譲渡によるM&Aを実施した際、譲渡対象の中に消費税課税資産が含まれていると譲受側に消費税が発生します。消費税課税資産とは以下のとおりです。

- のれん

- 棚卸資産

- 無形固定資産

- 土地以外の有形固定資産

土地、株券や債券などの有価証券、売掛金などの債権には消費税はかかりません。2023年8月現在、消費税率は10%です。譲受側は、事業譲渡の対価支払い時に消費税分も加算して譲渡側に渡します。したがって、消費税を税務署に納付するのは譲渡側です。

不動産取得税

事業譲渡によるM&Aで不動産が譲渡された場合、譲受側に不動産取得税が課されます。2023年8月現在の不動産取得税の内容は以下のとおりです。

- 土地:固定資産税評価額×3%

- 宅地:固定資産税評価額×50%×3%

- 住宅:固定資産税評価額×50%×3%

- 住宅以外の家屋:固定資産税評価額×4%

以上の税金計算は、2024(令和6)年3月31日までに取得した不動産に限ります。

登録免許税

事業譲渡によるM&Aで不動産が譲渡された際は、所有権の登記変更手続きが必要です。その際に登録免許税が課されます。登録免許税の計算方法は以下のとおりです。

- 固定資産税評価額×税率2%

税率は2023年8月現在のものです。

M&Aの事業譲渡を行った場合に必要な会計処理

事業譲渡によるM&Aの実施後に対処しなければならない会計処理について、譲受側と譲渡側に分け、それぞれの内容を説明します。

譲受側の会計処理

会計処理の具体例を説明するにあたり、以下の前提とします。

- 譲渡総資産(簿価)600

- 譲渡総資産(時価)800

- 消費税課税対象資産(簿価)200

- 消費税課税対象資産(時価)240

- 譲渡負債(簿価・時価)160

- 事業譲渡対価1000

借方 | 貸方 | ||

|---|---|---|---|

事業資産 | 800 | 事業負債 | 160 |

のれん | 360 | 現預金 | 1060 |

仮払消費税 | 60 |

譲受側では譲渡された資産を時価で計上します。のれんの計算は以下のとおりです。

- 事業譲渡対価-(事業資産-事業負債)=のれん

- 1000-(800-160)=360

仮払消費税は、消費税課税対象資産の時価に、のれんを加えた金額に対しての税額です。現預金は、事業譲渡の対価に仮払消費税を加えた金額となっています。

譲渡側の会計処理

借方 | 貸方 | ||

|---|---|---|---|

事業負債 | 160 | 事業資産 | 600 |

現預金 | 1060 | 事業譲渡益 | 560 |

仮受消費税 | 60 |

譲渡側では、事業負債、事業資産ともに簿価での計上です。事業譲渡益は、事業資産から事業負債を差し引いた金額と、事業譲渡対価の差額となります。

事業譲渡を活用したM&Aに関するまとめ

事業譲渡によるM&Aは事業の売却にとどまるため、会社の経営権は譲渡しません。したがって、残った事業で経営を継続したい場合や、事業譲渡の対価として得た資金で新たな事業にチャレンジする場合、また、税金対策などで法人格を手元に残しておきたい場合などに適するM&Aスキームです。

中小企業において事業譲渡を進める場合、M&Aに不慣れな点が懸念されるため、M&A仲介会社などの専門家を活用することをおすすめします。M&Aの各プロセスや手続きでは、専門的な知識や経験が必要となる場面がほとんどですから、専門家の存在は心強いはずです。無料相談を活用して、自社に適したM&A仲介会社を選びましょう。

M&A・事業承継のご相談ならM&Aプライムグループ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aプライムグループにご相談ください。

M&Aプライムグループが選ばれる4つの理由

②業界特化の高い専門性

③最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

④マッチング専門部署による高いマッチング力

>>M&Aプライムグループの強みの詳細はこちら

M&Aプライムグループは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。