M&Aの企業価値評価とは?算出方法の種類やそれぞれのメリットを解説!

M&Aの企業価値評価の算定手法には多くの種類があるため、分かりづらく思われることもあるでしょう。本コラムでは、企業価値とは何であるかから始まり、M&Aの企業価値評価の各算出方法の内容、それぞれのメリットや注意点などを網羅して解説します。

目次

M&Aで行われる企業価値評価とは

M&Aの売買価額は、売却側と買収側との交渉で決まります。M&Aの売却側と買収側は、利害が相反する立場です。双方が自らの主張を押し通すだけでは、交渉は決裂しかねません。そのような事態を避けるために、M&Aでは企業価値評価がよりどころとなります。

まずはじめに、企業価値および企業価値評価の基本的な内容について確認していきましょう。

企業価値評価とは

企業価値評価とは、対象企業の持つ資産や収益力などを総合的に勘案し、その価値を金額として算定することです。M&Aでは、売却側は自社を企業価値評価し、買収側も売価側を企業価値評価します。そして、その算定結果をベースに、それぞれ売却希望額、買収希望額を決めるものです。

ただし、企業価値評価の算出方法には多くの種類があります。売却側自身が行った企業価値評価の算定結果と、買収側が行った企業価値評価の算定結果が必ずしも同額とは限りません。そのため、ここに交渉の余地が生じます。

また、仮に企業価値評価の算定結果が同額に近いものだったとしても、希望額にはそれぞれの思惑が加わるため、交渉初期時点で売却側と買収側の希望額が同額にはならないでしょう。

なお、M&Aスキーム(手法)が事業譲渡と会社分割の場合の売買対象は、企業ではなく事業です。そのときの企業価値評価は、厳密には売買対象事業の事業価値評価が算定されます。

価額と価格の違い

企業価値評価の算定結果である金額は、価格ではなく価額と表現します。ここで、あらためて価額と価格の違いを確認しておきましょう。

- 価額=値打ち、価値(value)

- 価格=値段、料金(price)

財産や不動産などは価額を用います。株の取得費用も取得価額です。一方、スーパーマーケットやコンビニで販売されている商品は価格を用います。ガソリン代や電気代も価格です。

これらの例からも分かるように、企業価値評価は企業の値打ちを算定するものであることから、価額が用いられます。

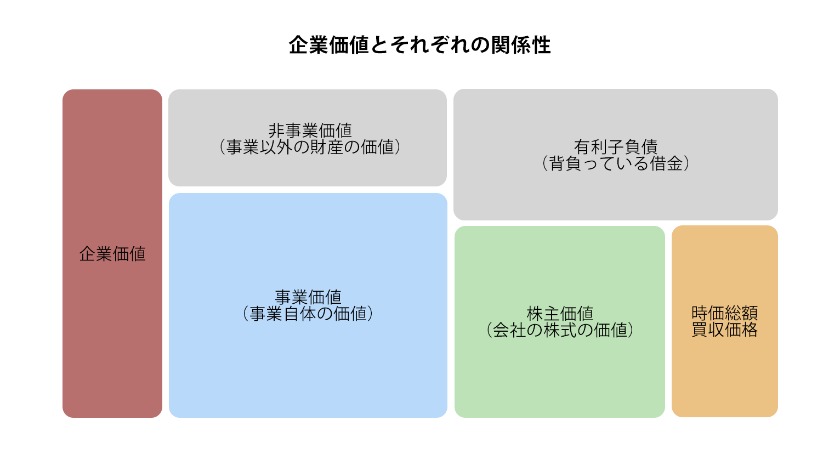

企業価値と株式価値の違い

上図は、企業価値について、事業価値と株式価値(株主価値)の2種類の観点で関連性を示したものです。これを言葉で表現すると以下のようになります。

- 事業価値+非事業用資産=企業価値

- 株式価値+有利子負債総額=企業価値

事業が生み出す価値を算定し、そこに事業で用いられていない遊休資産(非事業用資産)の総額を加算すれば企業価値を算出できます。一方、株式価値を算定し、そこに有利子負債総額を加算した算出結果も企業価値です。有利子負債とは、借入金や社債などが該当します。

上場企業の場合、株式価値とは時価総額のことです。時価総額は、発行済み株式総数(企業が持つ自己株式は除く)と株式市場の株価を乗算すればすぐに算出できるため、企業価値評価の算定も簡単でしょう。

企業価値評価が必要な理由

非上場企業は、上場企業のような時価総額(株式価値)の算出方法はできません。したがって、非上場企業が売却側のM&Aでは、企業価値評価の算定手法が必然の位置付けとなります。また、非上場企業では、事業承継の場面でも企業価値評価が必要です。

事業承継の後継者が親族である親族内承継の場合、後継者は贈与または相続で自社株式を取得します。この場合、贈与税または相続税の課税額を算定するためには、企業価値評価を通した株式価値の算出が必要です。

事業承継の後継者が従業員や役員である社内承継の場合、後継者は現経営者から株式を買取らなければなりません。株式の買取り額を決めるには、やはり株式価値の算出が必要です。

上場企業のような時価総額の算出ができない非上場企業の場合、具体的には、まず、事業価値評価を算出します。その事業価値に非事業用資産額を加算して企業価値評価を算定し、さらにそこから有利子負債総額を減算して株式価値を算出する流れです。

M&Aでの企業価値評価の重要度

M&Aにおける売買価額は、売却側と買収側の交渉によってのみ決まるものです。両者は、それぞれに企業価値評価を行ったうえで売却希望額・買収希望額を決めて交渉に臨みます。

仮に同じ算定手法を用いて企業価値評価を行ったとしても、できるだけ高額で売りたい売却側と、できるだけ低額で買いたい買収側では、企業価値評価の過程でそれらの心情が加わってしまうかもしれません。

交渉において自らの側が提示する希望額の適切性を主張するには、いかに論理的思考で企業価値評価を算定したかについて、客観的に説明できることが重要な意味を持ちます。

M&A仲介会社の選定ポイント

中小企業においては、高度な会計に関する知識が必要となる企業価値評価の各種算定手法を、自社内で行うのはなかなか難しいでしょう。したがって、企業価値評価は、M&A仲介会社などの専門家に依頼することになります。

ここで、企業価値評価の実施を踏まえたM&A仲介会社選びのポイントを考えてみましょう。企業価値評価を主眼としたM&A仲介会社選びの条件としては、会計に精通しているM&Aアドバイザー、あるいは公認会計士の有資格者が在籍していることです。

次善の条件として、会計事務所と業務提携しているM&A仲介会社でもいいでしょう。ただし、その場合は社外への委託ということで、費用が心配です。M&A仲介会社選びの際は、事前に料金体系の確認もして検討しましょう。

それ以外にも、対象M&A仲介会社のM&A実績(担当した業種・企業規模・エリア)が自社と重なるかどうか、担当予定アドバイザーの人柄・相性なども、M&A仲介会社選定の際のポイントです。

以下の動画では、M&A仲介会社との契約に関して注意点などを解説しています。ご参考までご覧ください。

M&Aで企業価値評価を行う時期

M&Aで企業価値評価が行われる時期は確定しています。それは以下の2種類のタイミングです。

- 秘密保持契約締結後

- デューデリジェンス実施後(買収側)

それぞれのタイミングで企業価値評価が行われる理由を説明します。

秘密保持契約締結後

M&A交渉を行うことに合意した売却側と買収側は、秘密保持契約を締結します。それを受けて売却側は、自社の経営に関する情報を買収側に開示する流れです。買収側は、開示された売却側の経営情報を基に企業価値評価を実施し、その算定結果をベースに交渉での提示額を決めます。

一方、売却側も交渉で提示する売却希望額を決めなければなりません。この場合、自社に対する企業価値評価であるため、いつでも実施できます。そのため、売却側の企業価値評価は、特に決まったタイミングがありません。

デューデリジェンス実施後(買収側)

デューデリジェンスとは、買収側が売却側に対して行う経営状況の精微な調査のことです。デューデリジェンスは、基本合意書締結後に行われます。

基本合意書とは、交渉によって大筋で条件に合意したときに取り交わされるものです。基本合意書は、合意内容を確かめるためのものであり、M&Aはまだ成約したわけではありません。

デューデリジェンス後、M&Aの最終交渉が行われます。デューデリジェンスにより、これまでよりも詳しく売却側の経営情報を把握しているため、あらためて企業価値評価を実施し、その算定結果を受けて最終交渉で提示する買収希望額を決める流れです。

以下の動画では、デューデリジェンスについて解説しています。ご参考までご覧ください。

M&Aと親族内承継では企業価値が違う?

親族内承継による事業承継で後継者が相続によって自社株式を取得する場合、相続税が課税されます。相続税の課税額を算定するためには、株式価値の算出が必要です。ただし、その場合の算出方法は、M&Aによる企業価値評価の手法とは異なるものです。

親族内承継を相続で行った場合の株式価値の評価方法は、国税庁の「財産評価基本通達」が適用されることに決まっています。財産評価基本通達では、1種類の算出方法が細かく決まっているため、算定者により金額が変動するようなことはありません。

上場企業のM&Aにおける企業価値評価

上場企業がM&Aの売却側である場合、企業価値は時価総額(株式価値)に有利子負債総額を加算する手法で算定できます。時価総額の算出方法は、以下のとおりです。

- 時価総額=株式市場の株価×発行済み株式数(対象企業自身が保有する自己株式を除く)

ただし、この手法で算定した企業価値が、そのままM&Aの売買価額になることはまずありません。M&Aの売買価額は、売却側と買収側の交渉によって決まります。

たとえば、特許権など売却側に固有の強みがあり、それをアピールすることもあるでしょう。それを受けて買収側が判断した結果で両者の思惑がそろえば、企業価値よりも高い価額で交渉は決するものです。

株価と企業価値の関係

上場企業の株価は、株式市場での評価を示すものです。ただし、その評価は、対象企業の業績だけで決まってはいません。株式市場での株価は、社会情勢、経済動向、為替市場、同業者・競合他社のトピック、投資家の思惑や投資戦略などが絡み合って値動きします。

つまり、対象企業の実力(業績)よりも、株価が高かったり安かったりするという側面もあるのが実際のところです。この意味において、上場企業がM&Aの売却側である場合、時価総額をベースとした企業価値の算出では、評価が不十分だといえるでしょう。

したがって、事業の収益力を評価して事業価値を算出し、それをベースとする企業価値評価も実施する必要があります。

非上場企業のM&Aにおける企業価値評価

非上場企業が売却側のM&Aでは、上場企業のような株式市場での株価が存在しません。そのため、株価以外のものに着目して企業価値評価を行う必要があります。この場合に着目する対象となるのが「資産」と「収益」です。

非上場企業の着目対象に応じた企業価値評価方法は、以下の3種類があります。

- 資産方式

- 収益方式

- 併用方式

それぞれの算出方法の考え方について説明します。

資産方式

対象企業が所有する資産に着目して企業評価を算定する手法が、資産方式です。一般に、貸借対照表に記載されている資産の総額から、負債の総額を差し引いた「純資産額」が企業価値評価のベースとなります。

算定手法がシンプルで簡単なことと、貸借対照表をよりどころとするため客観性に優れている点が特徴です。ただし、貸借対照表に記載されている金額(簿価)のままでは、十分な評価とはいえません。

その理由は、貸借対照表に記載された後の資産や負債は、時間の経過とともに含み益や含み損を持っているものもあるからです。したがって、十分な企業価値評価のためには、資産と負債を時価に換算したうえで純資産額を算定する手法が用いられます。

資産方式のメリット

資産方式の企業価値評価手法のメリットは、誰でも簡単に計算が行えて同じ結果を得られることです。これは、計算式がシンプルであること(資産額から負債額を引算するだけ)、用いる数値が明瞭であること(貸借対照表に記載されている金額を用いる)が理由です。

そのため、複数のM&Aアドバイザーに企業価値評価を依頼して、評価内容を比較検討する必要がありません。

資産方式のデメリット

資産方式の企業価値評価手法のデメリットは、業績などの将来の変化について何も考察されていないことです。貸借対照表に記載された資産と負債を時価評価しても、それは過去に獲得した資産と負債が現在、どう変化したか評価したものであり、将来の収益の予測は含まれていません。

これでは、M&Aのための企業価値評価としては十分とはいえないでしょう。また、貸借対照表に記載されている資産は有形資産のみです。無形資産は貸借対照表には記載されないため、本当の意味での資産の評価になっていません。なお、無形資産とは以下のようなものを指します。

- 事業の許認可

- 従業員が持つ免許や資格

- 顧客リスト

- 取引先一覧

- 販売ネットワーク

- 知的財産権(著作権、特許権、意匠権、商標権、実用新案権など)

- ノウハウ

- 技術力

- ブランド力

また、資産や負債の時価換算は、算定者によって評価が変わるおそれがあります。その場合は、資産方式本来のメリットである、誰でも同じ算定結果という特徴も発揮されません。

収益方式

収益方式は、対象企業の収益に着目した企業価値評価手法です。過去および現在の収益だけでなく、予測した将来の収益も評価の範囲に含めます。非上場企業がM&Aの売却側である場合、将来の収益を評価するのは大事な要素です。

将来の収益予想にあたっては、中長期の事業計画書を用います。事業計画は、計画策定者が将来の業績を「予測」したものです。予測はあくまでも予測であり、そのとおりに実現するとは限りません。

また、人によって予測の内容は異なる可能性があり、客観性の点で疑問があります。収益方式の企業価値評価手法では、長所と短所の両面を把握しておくことが肝要です。

併用方式

資産方式と収益方式の両方を合わせて総合的に企業価値評価を行う手法が、併用方式です。資産方式手法では含まれていなかった将来の収益も、評価内容に加わって算定されます。収益方式の不安定さ(算定者により評価結果がぶれる)も、資産方式を併用することで改善されるでしょう。

双方のメリットにより、お互いのデメリットを補う手法です。

併用方式のデメリット

併用方式の手法でデメリットとなるのが、資産か収益かどちらに重きをおくのかが不明瞭な点です。このために、算定者によって、資産の評価、収益の評価の配分が変わってしまい、評価内容の統一性や客観性に支障が生じます。

併用方式の手法により複数の算定者が企業価値評価を行う場合は、算定者間で資産と収益の評価配分などを事前に取り決めておくことが肝心です。

M&Aで行われる企業価値評価方法の種類

M&Aで行われる企業価値評価方法は、多くの種類が確立されています。それらの算出方法は3種類の系統に大別され、それぞれの系統の呼称は以下のとおりです。

- マーケットアプローチ

- コストアプローチ

- インカムアプローチ

3種類の算出方法の系統それぞれの概要を確認しましょう。なお、各アプローチに分類される具体的な手法の紹介は後述します。

マーケットアプローチ

マーケットアプローチに分類されるのは、市場(マーケット)における株価やM&A取引額などを参照する手法です。具体的な参照内容には、M&Aの売却側企業と業種が類似する上場企業の株価や、類似するM&A取引における売買価額などがあります。

類似する上場企業やM&A取引が見つかれば、客観性と妥当性が担保された企業価値評価を得られるでしょう。ただし、M&Aの売却側企業が非上場の中小企業の場合、類似する上場企業やM&A取引が見つからない可能性もあります。その場合、マーケットアプローチは実施できません。

コストアプローチ

コストアプローチに分類されるのは、純資産額を用いる企業価値評価手法です。純資産額は、貸借対照表に記載されている資産の総額から、負債の総額を差し引いて算出します。

簿価の純資産額を用いる手法もありますが、M&Aの企業価値評価で用いるのは、資産と負債の含み益と含み損を勘案した時価純資産額です。コストアプローチの場合は、ネットアセットアプローチ、ストックアプローチと呼ばれることもあります。

インカムアプローチ

インカムアプローチに分類されるのは、対象企業の収益(インカム)を主眼に企業価値評価を行う手法です。事業計画をベースに企業が将来、獲得する利益とキャッシュフローの予測を行い、企業価値を算出します。

M&Aの企業価値評価手法として多用されるDCF(Discounted Cash Flow)法は、インカムアプローチのうちの1つです。DCF法の詳細は後述します。

以下の動画は、コストアプローチ、マーケットアプローチ、インカムアプローチについて解説したものです。ご参考までご覧ください。

簡易的企業価値評価方法

簡易的に企業価値を算出できる手法として、年買法があります。年買法は、コストアプローチ、マーケットアプローチ、インカムアプローチのどれにも分類されません。年買法の計算式は以下のとおりです。

- 企業価値=時価純資産額+営業利益×3~5

営業利益は直近の決算のものを用います。直近年度の決算に特殊性がある場合、直近3年度程度分の平均値を用いるケースもあるでしょう。営業利益に掛け合わせる年数が変数になっているのは、対象企業の希少性などの特徴を反映させるためです。

つまり、参入障壁が低い事業を行っている企業であれば変数は小さいものが用いられ、参入障壁が高い、あるいは特殊な許認可を取得しているなどの企業であれば高い変数で算定が行われます。

以下の動画は、年買法を解説したものです。ご参考までご覧ください。

中小企業の企業価値評価について

中小企業が売却側のM&Aでの企業価値評価では、3種類の系統の算出方法を用いるにあたって、特徴や注意点があります。ここでは、それぞれの種類における内容を確認しましょう。

マーケットアプローチ

マーケットアプローチでは、M&Aの売却側企業と類似する上場企業やM&A取引を探さなければ企業価値評価が行えません。しかし一般に、上場企業は会社の規模が大きく、中小企業の会社規模はそれに比べて小さなものです。

同業種の上場企業は見つけられても、会社規模やビジネスモデルも酷似した上場企業を見つけるのは難しいでしょう。また、ベンチャー企業は新しいビジネスモデルであることが多く、同業種の上場企業はいない可能性大です。

したがって、ベンチャー企業も含めた中小企業がM&Aの売却側企業の場合、マーケットアプローチを採用できる機会は限られています。

インカムアプローチ

上場企業間でのM&Aであれば、インカムアプローチを中心にマーケットアプローチを併用する手法で企業価値評価を実施することが多いです。しかし、中小企業がM&Aの売却側企業の場合、インカムアプローチを採用できないケースが少なくありません。

インカムアプローチを実施するためには、精度の高い中期事業計画と、監査法人や公認会計士の監査を経た決算書が必要になります。しかし、中小企業の場合、それらのいずれもそろっているところは少なく、インカムアプローチを実施したくてもできない状況なのです。

コストアプローチ

中小企業がM&Aの売却側の場合、マーケットアプローチに必要な上場企業が見つけづらく、インカムアプローチに必要な事業計画書や監査を受けた決算書がそろっていないことが多い状況です。

そのため、消去法的にコストアプローチが中心の企業価値評価が行われることになります。コストアプローチでは貸借対照表が必要ですが、貸借対照表がそろっていない中小企業はさすがにありません。また、貸借対照表に多少の不備があったとしても、調査ですぐに内容が判明するでしょう。

ただし、コストアプローチでは、対象企業の将来の収益が評価されません。そこでコストアプローチのアレンジ版ともいえる、上述した年買法がよく採用されています。

M&Aの企業価値評価における売却側のポイント

M&Aの売却側として、企業価値評価を上げるポイントとなるのは以下の3点です。

- 収益力

- 純資産額

- 含み益のある資産

それぞれの理由を説明します。

収益力

収益力が高ければ、それはそのまま企業価値評価に反映されると考えてよいでしょう。念のため記しますが、収益とは収入のことであり、利益のことではありません。収益から経費を差し引いたものが利益です。収益が高ければ、それだけ利益も高くなります。

仮に、以下の年買法の計算式で企業価値評価を行うなら、利益が高ければ企業価値評価にダイレクトに反映されるのがわかるでしょう。

- 企業価値=時価純資産額+営業利益×3~5

これは、収益をベースとして企業価値評価を行うインカムアプローチでも同様のことがいえます。

純資産額

純資産額の高さも、企業価値評価を高める効果があります。以下の年買法の計算式であれば、ダイレクトに企業価値評価に反映されることがわかるでしょう。

- 企業価値=時価純資産額+営業利益×3~5

純資産額をベースに企業価値評価を行うコストアプローチでも同様のことがいえます。また、純資産額が高いということは、負債額が少ないともいえるでしょう。負債の中でも、特に有利子負債が少ない場合は、株式価値を高める効果があります。

そのうえ、有利子負債が少なければキャッシュフローが良好とも判断できるため、インカムアプローチにおいても企業価値評価を高められるでしょう。

含み益のある資産

前項の純資産額に通じることですが、含み益のある資産が多ければ、それを時価換算したときに純資産額は簿価よりも高くなります。つまり、含み益のある資産を多く所有していれば、結果として企業価値評価が高くなるということです。

含み益がある可能性の高い資産としては、土地、上場企業の株式、保険積立金などが該当します。ただし、土地は周辺環境の変化などで地価が下がり、含み損となるかもしれません。また、上場企業の株式は、株価が常に変動しているため、含み益から含み損に転じる可能性があります。

M&Aの企業価値評価における買収側のポイント

M&Aの買収側が、企業価値評価に際して考慮すべきポイントは以下の2点です。

- 投資額

- 投資の判断基準

それぞれの内容を説明します。

投資額

ここでは、投資額の予算上限をフレキシブルに運用する方法の一例を紹介します。例示する前提として、買収側の投資上限額が2億円の場合に、企業価値4億円の企業を予算額で買収する方法です。

これは、売却側企業に現金および非事業用資産の合計が2億円以上ある場合に限定されます。具体的なM&Aの手順は以下のとおりです。

- 2億円で対象企業を買収

- 買収後、非事業用資産を現金化

- 対象企業経営者に役員退職金として2億円支払う

- 対象企業経営者は結果として合計4億円受け取る

このように、本来の予算額を超える企業価値がM&Aの売却側だったとしても、財務状況を転換利用することで当初の予算で買収できる場合があります。

投資の判断基準

M&Aを実施する場合、予算枠を決めておくとともに重要なのが、投資する・しないの判断基準を明確にしておくことです。この投資判断基準には、買収側として独自に決めておくべきことと、相場と比較して割高・割安・適正さを判断する2つの側面があります。

買収側独自の判断基準の例としては、投資の回収見込み年数は5年以内などといったものです。それを超える案件は見送ることになります。

相場は業種によっても異なるため、買収側が独自に把握するのは難しいでしょう。M&A仲介会社などからの情報に頼り、相場よりも割安または適正であれば買収を行う判断をします。

M&Aの企業価値評価:マーケットアプローチの算定手法

ここでは、M&Aの企業価値評価算出方法の3種類のうち、マーケットアプローチに分類される以下の手法を紹介します。

- 市場株価法

- 類似取引比較法

- 類似会社比較法(マルチプル法)

- 類似業種比較法

それぞれの具体的な算出方法を説明します。

市場株価法

市場株価法は、M&Aの売却側が上場企業のときのみに実施できる企業価値評価手法です。対象企業の株式市場での株価を基に、以下の計算式で時価総額(株式価値)を算出して企業価値を評価します。

- 時価総額=株式市場の株価×発行済み株式数(対象企業自身が保有する自己株式を除く)

ただし、株式市場の株価は、社会情勢、経済動向、為替市場、同業者・競合他社のトピック、投資家の思惑や投資戦略などを理由として常に変動しており、現在の株価での時価総額算出が適正な企業価値評価とは言い切れません。

そこで、市場株価法では、直近1~3カ月程度の株価の平均値を算出し、その平均値で時価総額を算定します。なお、別称として、市場価額法、市場株価平均法などともいわれます。

類似取引比較法

類似取引比較法は、これまでに実施されたM&A事例の中から類似するM&A取引を探し、その売買価額を参照して企業価値評価を行う手法です。類似するM&A取引とは、売却側企業同士の業種、ビジネスモデル、財務指標、所在地などが類似していることを意味します。

ただし、上場企業同士のM&A事例であれば全ての情報は開示されていますが、非上場企業が売却側の場合、細かな経営情報が開示されているM&A事例はほとんどありません。また、非上場企業のM&A事例が閲覧できるデータベースなども存在しないのが実情です。

したがって、非上場企業がM&Aの売却側の場合、類似取引比較法は機能しません。なお、別称として、取引事例法、類似取引法などともいわれています。

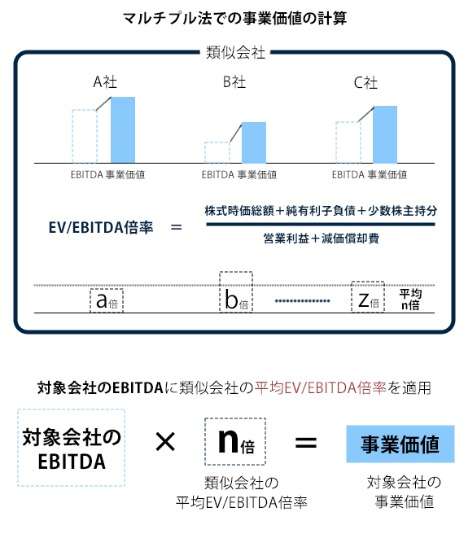

類似会社比較法(マルチプル法)

類似会社比較法は、M&Aの売却側企業と業種や会社規模などが類似する上場企業を複数社探し、その上場企業のEV/EBITDA倍率を算定し、それを基に企業価値評価を行います。EVとは、Enterprise Valueの略称で事業価値、または企業価値の意味です。

EBITDAとは、Earnings Before Interest, Taxes, Depreciation, and Amortizationの略称で、「利払い前、税引き前、減価償却前利益」を意味します。

具体的な計算方法は上図のとおりです。M&Aの売却側企業のEBITDA(営業利益+減価償却費)に、複数社のEV/EBITDA倍率の平均値を乗算して企業価値評価を算出します。

なお、別称でマルチプル法、EV/EBITDA倍率法、類似会社比準法などともいわれます。以下の動画はマルチプル法を解説したものです。ご参考までご覧ください。

また、以下の動画ではEBITDAの解説をしています。ご参考までご覧ください。

類似業種比較法

類似業種比較法は、非上場企業の株式を相続または贈与された場合の税額を計算するために、その株式価値を算出する手法です。M&Aの企業価値評価で採用されることはありません。

具体的な算出方法は、国税庁が公表している「類似業種比準価額計算上の業種目及び業種目別株価等」に記載されている各業種ごとの株価、配当金額、利益金額、簿価純資産価額について、対象企業が該当する業種のものを批准して株式価値を算定します。

マーケットアプローチのメリット

マーケットアプローチは、M&Aの売却側企業と類似する上場企業やM&A取引が見つけられた場合、相場やトレンドの要素を客観性や妥当性を維持して反映できる点がメリットです。

企業価値評価の結果について、根拠を持って説明できるため、ステークホルダーの理解も進みやすく、スムーズにM&Aの承認を得られるでしょう。

マーケットアプローチの注意点

マーケットアプローチにおいて、類似上場企業の株価を参照する場合の注意点は、外的要因によって株式市場が混乱した場合、その際の株価は適正とはいえない可能性が高いことです。適正ではない株価を基に企業価値評価を行ってしまうと、その算定結果は見直しが必要になります。

また、マーケットアプローチのメリットを享受するには、M&Aの売却側企業と類似する上場企業またはM&A取引を見つけなければなりません。しかし、M&Aの売却側が非上場の中小企業の場合、類似する上場企業やM&A取引が見つかる可能性は低く、その点はデメリットです。

M&Aの企業価値評価:コストアプローチの算定手法

ここでは、M&Aの企業価値評価算出方法の3種類のうち、コストアプローチに分類される以下の手法を紹介します。

- 簿価純資産法

- 時価純資産法

- 再調達原価法

- 清算価値法

それぞれの具体的な算出方法を説明します。

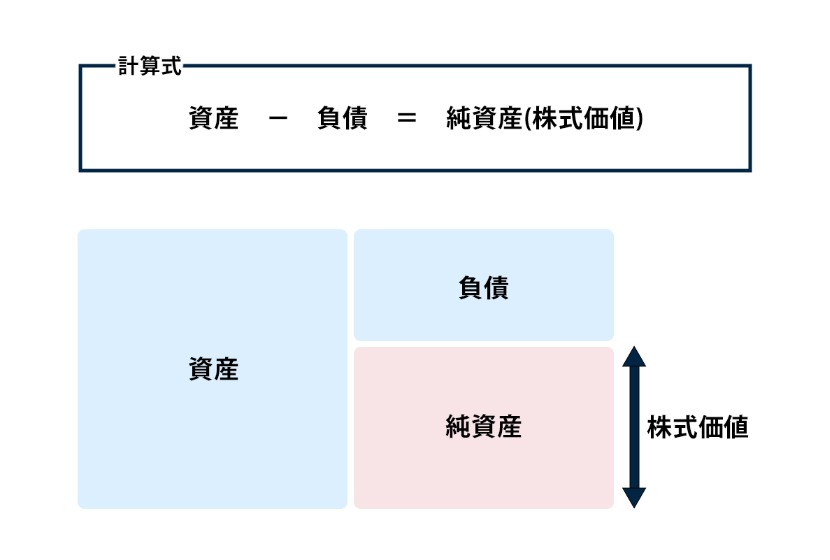

簿価純資産法

上図は、簿価純資産法のイメージを表したものです。簿価純資産法では、資産総額から負債総額を引算して純資産額を算出し、その価額を株式価値として評価します。資産と負債は貸借対照表に記載されているものであることから、客観性のある手法といえるでしょう。

ただし、資産と負債が簿価のままの算出では、適正に実態を捉えているとはいえません。その理由は、資産や負債は現実には含み益や含み損を抱えていることが多く、簿価では実際の価値がわからないからです。

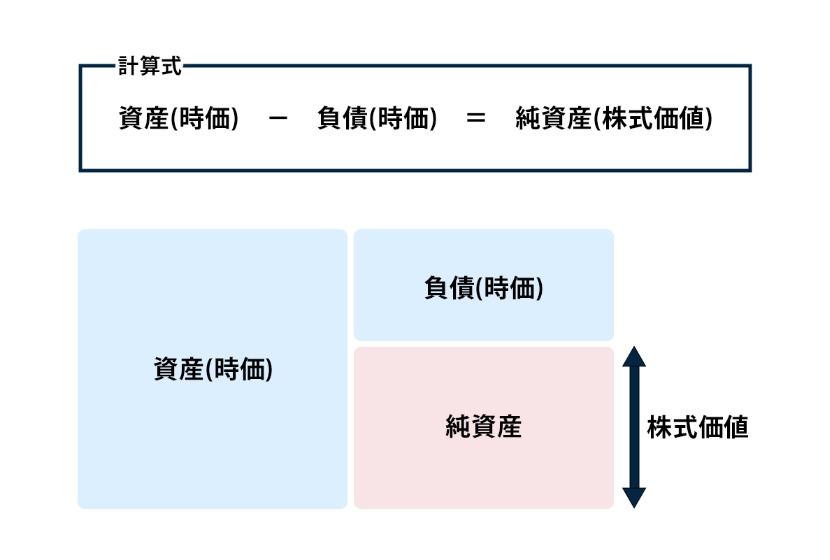

時価純資産法

上図は、時価純資産法のイメージを表したものです。時価純資産法では、資産と負債を時価換算してから引算して時価純資産額を算出し、その価額を株式価値として評価します。簿価純資産法の欠点であった、資産や負債を現在価値で評価していない点を改めた算出方法です。

再調達原価法

「再調達」が意味するものは、対象企業が現在、保有している資産と負債を、新たに取得し直す(再調達する)としたら、いくらになるかということです。そして、再調達価額から時価純資産額を算定し株式価値として評価します。

この場合の時価純資産額は、対象企業と同等の企業を一から立ち上げる場合に必要な投資額のことです。他の企業価値評価の価額と比べることによって、M&Aの実施と企業の新規設立とで、どちらの投資額が少なくすむかが分かります。

清算価値法

清算価値法は、対象企業の正味売却価額を算出し、その価額を株式価値の下限として評価する手法です。正味売却価額とは、全資産を換金して負債を弁済し、その後に残った現金の金額を意味します。企業を解散するときに行う清算処理を応用した、企業価値評価の方法です。

コストアプローチのメリット

コストアプローチは、財務諸表の1つである貸借対照表に記載されている資産と負債の数値を用いて算出を行うため、客観性というメリットがあります。また、算出の方法も資産総額から負債総額を引算するだけというシンプルなものであるため、計算が容易という点もメリットです。貸借対照表さえ理解できていれば、算定は誰でもできるでしょう。

コストアプローチの注意点

コストアプローチのデメリットともいえる注意点は、M&A対象企業の将来および収益性について考慮されていないことです。貸借対照表の数値は、過去に資産と負債を取得した価値を示します。それを時価に換算したとしても、現時点での価値が分かるだけです。

事業活動を行っている企業が、将来、獲得するであろう収益について全く加味されていない算出方法では、M&Aの企業価値評価方法として十分ではありません。

M&Aの企業価値評価:インカムアプローチの算定手法

ここでは、M&Aの企業価値評価算出方法の3種類のうち、インカムアプローチに分類される以下の手法を紹介します。

- DCF法

- 配当還元法

- 収益還元法

それぞれの具体的な算出方法を説明します。

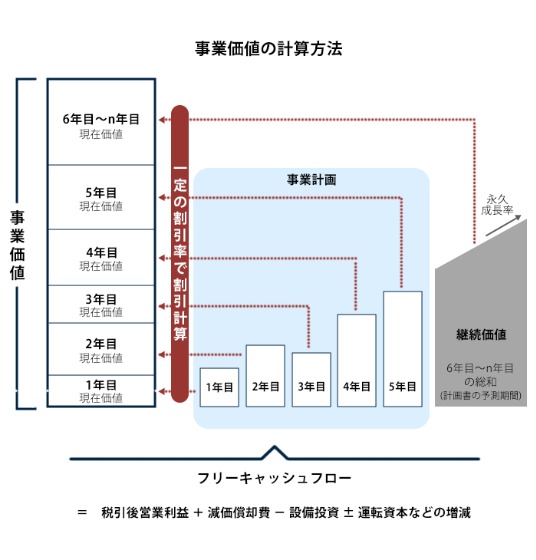

DCF法とその算定手順

上図は、DCF(Discounted Cash Flow)法における事業価値の算出方法を表したものです。5年程度の中期事業計画をベースに各年度の収益とキャッシュフローの予測をし、割引計算を行って現在価値に置き換えたうえで、それらを合算して事業価値を算出します。

そして、その事業価値を基にして企業価値、株式価値の算定を行う手法です。DCF法における一連の算定手順は、以下のように進めます。

- フリーキャッシュフローを予測する

- 残存価値を求める

- 割引率を求める

- 事業価値を求める

- 非事業用資産を加える

- 有利子負債を差し引く

それぞれの算定手順内容について説明します。

①フリーキャッシュフローを予測する

フリーキャッシュフローの算出方法は以下のとおりです。

- フリーキャッシュフロー=税引後営業利益+減価償却費-設備投資額±運転資本などの増減額

フリーキャッシュフローとは、会社が事業で得た利益および減価償却費の合計額から、設備投資費など事業の維持に必要な経費を差し引いた現金のことです。フリーキャッシュフローは、会社(経営者)が自由に使える現金ともいえます。

②残存価値を求める

残存価値の算出はPA(Perpetuity Assumption)法で行います。具体的な算出方法は以下のとおりです。

- 残存価値=フリーキャッシュフロー×(1+永久成長率)÷(割引率-永久成長率)

残存価値とは、Terminal Valueのことです。割引率の説明は次項で行います。永久成長率とは、Perpetuity Growth Rateのことです。GDP成長率、インフレ率、企業成長率などを総合的に勘案して決められます。

③割引率を求める

DCF法で用いられる割引率は、WACC(Weighted Average Cost of Capital=加重平均資本コスト)です。WACCの算出方法は以下のようになっています。

- WACC=rE×E÷(E+D)+rD(1ーT)×D÷(E+D)

rEは株主資本コスト、Eは株主資本、Dは負債、rDは負債コスト、Tは実効税率を意味します。WACCの算出方法を簡単にいうと、株主資本コストを負債コストで加重平均したものです。

④事業価値を求める

DCF法における事業価値の算出方法は、残存価値とフリーキャッシュフローを、WACC(加重平均資本コスト)で割り引いて現在価値を算定します。事業価値と企業価値の関係性は以下のとおりです。

- 事業価値+非事業用資産=企業価値

非事業用資産の価値は貸借対照表を見ればすぐわかります。つまり、DCF法で事業価値の算出ができれば、企業価値評価を算定できるのです。

⑤非事業用資産を加える

非事業用資産とは、以下のようなものです。

- 現金預金

- 貸付金

- 出資金

- 敷金

- 預け金

- 保険積立金

- 売掛金

- 繰越欠損金

- 棚卸し資産

- 無形固定資産

- 有形固定資産

- 繰延税金資産

- 関連会社株式

- 有価証券

- 遊休不動産

これらの合計額を事業価値に加算することで企業価値が算定できます。

⑥有利子負債を差し引く

企業価値が算定できたことにより、そこから株式価値の算定も行います。企業価値と株式価値の関係性は以下のとおりです。

- 株式価値+有利子負債総額=企業価値

- 株式価値=企業価値-有利子負債総額

企業価値から有利子負債総額を引算すれば、株式価値を算定できます。有利子負債とは、借入金や社債などです。有利子負債額は、貸借対照表を見ればすぐわかります。株式価値の算定は簡単にできるでしょう。

配当還元法

配当還元法は、対象企業が株主に対して支払う配当金をベースに株式価値を算定する手法です。具体的には、対象企業の予測配当金を資本還元率で割算して株式価値を算出します。

配当金を出していない企業の場合、配当還元法は使えません。また、経営者の配当政策により配当金額は自由に動かせるため、M&Aの企業価値評価では用いられていないのが実態です。

収益還元法

収益還元法は、対象企業の中期事業計画を基に収益を予測して株式価値を算定する手法です。具体的には、対象企業の予測収益に対して資本還元率で割算して株式価値を算出します。収益還元法の算定では、DCF法と同様に精度の高い3~5期分の事業計画が欠かせません。

収益還元法とDCF法との違いは、収益の予測とキャッシュフローの予測という点です。似ているようにも見えますが、収益よりもキャッシュフローの方が、事業環境の変化などにフレキシブルに対応して計算できることが明らかになっています。

インカムアプローチのメリット

インカムアプローチのメリットは、企業の成長性や事業の将来性、シナジー効果などを企業価値評価に反映できる点です。企業の経営成長戦略であるM&Aの可否を判断するにあたって、有望な企業価値評価方法といえるでしょう。

実際に、上場企業がM&Aの売却側の場合、DCF法を中心に企業価値評価が実施されています。

インカムアプローチの注意点

DCF法や収益還元法を行うためには、緻密な内容を伴った中期(3~5年度分)の事業計画が必要です。中小企業では信頼できる事業計画が用意されていないことも多いため、その場合はDCF法を採用できません。

また、事業計画の策定者は、M&Aの売却側の経営者です。M&Aを成約させるために事業計画を盛る可能性も否定できません。このように、事業計画には客観性や恣意性、妥当性という点で問題があるため、DCF法を行う場合にはよく精査する必要があります。

M&Aの企業価値評価:現場での運用方法

実際のM&Aの企業価値評価の現場では、それぞれの算出方法を用いるにあたって、以下の3種類の考え方のもと、総合評価を行います。

- 単独法

- 併用法

- 折衷法

それぞれの内容を説明します。

単独法

M&Aの企業価値評価における単独法とは、企業価値算出方法のいずれか1つの手法だけで企業価値評価を実施し、その結果のみで企業価値評価を結論付けるものです。規模の小さな企業や事業者がM&Aの売却側の場合は、単独法ですませることが多いでしょう。

併用法

M&Aの企業価値評価における併用法とは、複数の企業価値算出方法を用いて企業価値評価を実施し、それぞれの結果で重複する金額帯の部分を最終的な企業価値評価として結論付けるものです。具体例は以下のようになります。

- DCF法による企業価値評価結果:1億円~2億円

- 類似会社比較法による企業価値評価結果:1.5億円~2.5億円

- 重複部分:1.5億円~2億円

併用法では、上記の重複部分「1.5億円~2億円」が企業価値評価の結論です。なお、 併用は、別称として重複幅併用法ともいわれます。

折衷法

M&Aの企業価値評価における折衷法とは、複数の企業価値算出方法を用いて企業価値評価を実施し、それぞれの結果を加重平均して最終的な企業価値評価として結論付けるものです。

加重平均は、結果データに折衷割合を付けて平均値を求めます。折衷割合とは、算出方法の妥当性などを勘案して、結果データごとに重み付けをすることです。折衷法を用いる例として、DCF法と類似会社比較法を行ったケースで説明します。

通常、類似会社比較法では、複数の類似する上場企業を選び、その平均値を指標として企業価値評価を行うものです。しかし、このケースでは類似会社が1社しか見つかりませんでした。

これでは類似会社比較法の企業価値評価結果には偏りの可能性があると考え、折衷法により、類似会社比較法とDCF法の評価結果は3:7の重み付けにして加重平均を取ると決めます。DCF法の評価結果は2億円、類似会社比較法の評価結果は3億円とした場合、加重平均の計算は以下のとおりです。

- (2億円×7+3億円×3)÷(7+3)=2.3億円

このケースで単純平均だと2.5億円ですが、加重平均計算により単純平均とは異なる企業価値評価の結論を導けます。

M&Aの企業価値評価での注意点

最後に、M&Aでの企業価値評価の注意点として以下の3点を説明します。

- キャッシュフロー

- 手法の併用

- 中期事業計画

それぞれの内容を確認し把握しておきましょう。

キャッシュフロー

M&Aの売却側においては、キャッシュフローにも注意を払うことが必要です。M&Aの企業価値評価では、買収側は決算書だけに着目するわけではありません。売却側の運転資金の流れであるキャッシュインとキャッシュアウトを示す、キャッシュフロー計算書も重視するでしょう。

非上場企業では、キャッシュフロー計算書の作成は義務付けられていませんが、日常的に資金繰りを正確に把握するため、作成をおすすめします。

手法の併用

M&Aの売却側が規模の小さな企業か小規模事業者以外の場合は、企業価値評価は併用法または折衷法で実施すべきです。企業価値評価の各手法にはメリットがある反面、デメリットや注意点もあります。

それらを補うために複数の企業価値評価方法を用いることで、適切な企業価値評価結果を得られるでしょう。

中期事業計画

非上場の中小企業では、日常的に中期事業計画書まで作成しているところは少ないでしょう。しかし、M&Aの企業価値評価で多用されているDCF法では、中期事業計画書がないと算定が行えません、売却側としてM&Aの実施を決めた際には、説得力のある中期事業計画策定に着手しましょう。

また、買収側としては、特に異業種をM&Aの対象とする場合、事業計画の妥当性を分析できるよう積極的に業界情報などを入手しておかなければなりません。

M&Aの企業価値評価まとめ

M&Aの企業価値評価は、売買価額交渉の行方を左右するものです。数多くある企業価値評価の算出方法は、それぞれ専門的であり、算定そのものは専門家に任せます。

ただし、それぞれの企業価値評価算出方法の概要やメリット、注意点などを把握しておくと、企業価値評価結果の受け止め方も違ったものになるでしょう。

M&A・事業承継のご相談ならM&Aプライムグループ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aプライムグループにご相談ください。

M&Aプライムグループが選ばれる4つの理由

②業界特化の高い専門性

③最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

④マッチング専門部署による高いマッチング力

>>M&Aプライムグループの強みの詳細はこちら

M&Aプライムグループは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。