M&Aの流れや手続きを解説!検討からクロージングまでのフローとその進め方・手順を徹底解説

M&Aを検討していて手順の流れを知りたいという方に向けて、各プロセスの進め方を解説します。M&Aの流れを知っておけば、初めてでも安心して臨めるでしょう。クロージングまでのフローに加え、その後の流れや手続き、ポイントなども紹介します。

目次

M&Aの大まかな流れとプロセス

M&Aは、多くのプロセスを経て成立するものです。どのような流れ・進め方でM&Aの手続きが行われるか知っておくと、M&Aに慣れていなくても各プロセスの進め方に落ち着いて対応できるでしょう。M&Aの手順を大きく分けると以下の3段階になります。

- 検討準備段階

- 交渉段階

- 契約段階

まずは、それぞれの段階ごとにM&Aの各手順の流れを説明していきます。

M&Aの流れ1:検討準備段階の手順

M&Aの流れ・進め方は、検討・準備することから始まります。このM&Aの検討準備段階でのプロセスの流れは以下のとおりです。

- M&Aの検討

- M&A専門家への相談

- M&A専門家との業務委託契約

- M&Aの戦略策定

- 資料作成

これから各手順の流れを説明しますが、手順によってはM&Aの売り手と買い手でフローが異なったり、どちらか一方だけで発生するフローがあったりするものです。それらは、その都度、はっきりわかるようにお伝えしながら説明します。

M&Aの検討

M&Aは、検討することが手順の流れの出発点です。経営戦略として、あるいは事業承継としてなど各社の状況により理由は異なりますが、ニーズに応じてM&Aを検討することになります。

M&Aの売り手・買い手では立場が異なるため、検討の進め方やポイントも違うものです。ここでは、M&Aの売り手・買い手に分けて、検討の進め方やポイントを説明します。

売り手の検討ポイント

M&Aの売り手において検討プロセスの流れ・手順で行うことは、M&Aの目的と方針を決めることです。M&Aの売り手の場合、M&Aを検討する目的には以下のようなものが考えられます。

- 事業の選択と集中

- 事業承継

- イグジット戦略

M&Aの売り手が方針として検討する内容としては、売却時期、役員や従業員の処遇、経営者の進退などがあります。また、M&Aの目的次第では、会社を売却するのか、会社は残して事業を売却するのかなど、M&Aの進め方が変わることも覚えておきましょう。

買い手の検討ポイント

買い手側のM&Aの検討の進め方は、売り手の進め方と同様にM&Aの目的と方針を定めることが必要です。M&Aの買い手の場合、M&Aを検討する目的は大別して以下の2つでしょう。

- 同業種をM&Aで買収することで事業規模を拡大する

- 異業種をM&Aで買収することで経営の多角化を図る

これらのM&Aの目的に照らし、業種、事業規模、所在地などM&Aの対象となる相手企業の条件や大まかな予算などを検討するのが、最初の手順の進め方です。

M&A専門家への相談

M&Aの検討プロセスでM&Aの目的と方針が定まったら、次の手順はM&Aの専門家に相談する流れです。M&Aの専門家の代表格であるM&A仲介会社では、無料相談を実施しています。大いに活用しましょう。

また、M&A仲介会社への無料相談は、M&Aの方針が定まる前に行う進め方もあります。その場合、M&Aそのものへの質問や、M&Aの方針を決めるためのアドバイスを受けるのもいいでしょう。

秘密保持契約書

M&Aの目的と方針が明確な場合、M&A仲介会社との相談の流れでは、ある程度の会社の経営状況を話したり決算書を見せたりします。

そのような会社の重要な情報が外部に漏れないように、M&A仲介会社に相談する際は必ずその場で秘密保持契約を締結してから話を始める流れにしましょう。秘密保持契約書は、こちらが持参しなくてもM&A仲介会社側で準備があるはずです。

M&A専門家との業務委託契約

M&Aの各手順・流れでは、専門的な知識や経験が欠かせません。特に、M&Aに不慣れだと独力でM&Aの各手順・流れを進めるのは難しいため、専門家を起用するのが得策です。

M&A専門家の代表格であるM&A仲介会社と業務委託契約をする場合、契約には仲介契約とアドバイザリー契約の2タイプがあるため、それぞれの違いを説明します。

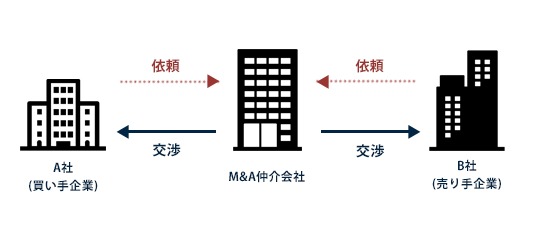

仲介契約

仲介契約とは、上図のようにM&A仲介会社がM&Aの売り手・買い手の双方と契約するものです。M&A仲介会社が売り手・買い手の間を取り持ち、各プロセスがスムーズに流れるように業務を行います。

そのため、アドバイザリー契約と比較すると、短期間でM&Aが成立しやすい流れになるのが特徴です。ただし、M&Aの交渉を成立させるために、条件面で妥協を迫られやすいともされています。

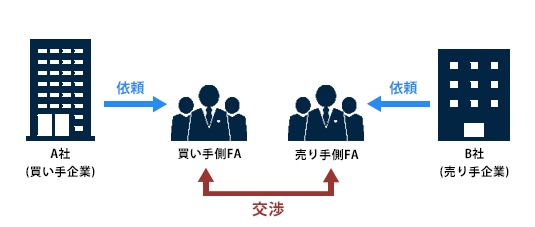

アドバイザリー契約

アドバイザリー契約とは、上図のようにM&A仲介会社がM&Aの売り手・買い手のどちらかとだけ契約するものです。M&A仲介会社は、クライアントの最大利益実現に向けて業務を行います。

M&Aが成立した場合、希望条件どおり、あるいはそれに近い状態が期待できるでしょう。その反面、条件を妥協しないため交渉期間は長くなる流れです。場合によっては破談してしまう流れもあり得ます。

M&A専門家一覧

M&Aの業務を任せられる専門家には以下のような種類があります。

- M&A仲介会社

- FA(ファイナンシャルアドバイザー)や経営コンサルタント

- 公認会計士、税理士、弁護士、司法書士などの士業事務所

- 銀行や証券会社などの金融機関

以上のように、M&A仲介会社以外でもM&A仲介業に進出している他業種は多く、選択肢の幅はあります。ただし、M&Aの専門業者はM&A仲介会社だけです。過去の実績や経験面を考慮すると、M&Aの各手順を任せるにあたり、やはりM&A仲介会社が頼りになる存在といえるでしょう。

M&A仲介会社の料金体系

ここで、M&A仲介会社の料金体系も紹介します。M&A仲介会社に業務を依頼した場合、発生する可能性がある手数料および発生するタイミングは以下のとおりです。

- 着手金:業務委託契約締結時

- リテイナーフィー:業務委託契約締結時からM&A成約まで毎月発生する顧問料

- 中間金:基本合意書締結時

- デューデリジェンス費用:デューデリジェンス(買収監査)実施時

- 成功報酬:M&A成約時

昨今は、完全成功報酬制のM&A仲介会社が増えています。その場合、M&Aが成約するまで一切、手数料は発生しない流れです。また、成功報酬以外の手数料を支払った場合、M&Aが成約しなかったとしても返金されません。

いずれにしても、M&A仲介会社と業務委託契約を締結する際は、料金体系を確認し、また事前に見積りを取って内容をよく把握してから契約しましょう。

M&Aの戦略策定

M&A専門家との契約締結プロセス後、M&Aの戦略策定プロセスという流れになります。M&A仲介会社などのアドバイスを受けながら、M&Aの具体的な戦略として、用いるM&Aスキーム(手法)、交渉で提示する条件、求める交渉相手像を決める流れです。

売り手のフロー:企業価値評価(バリュエーション)

売り手におけるM&A戦略策定プロセスでは、独自の流れ・進め方として企業価値評価(バリュエーション=valuation)のフローがあります。企業価値評価とは、専門の算定方法を用いて対象企業の価値を金額に換算するものです。

特に非上場企業の場合、上場企業のように株式価値(時価総額)を簡単に計算できないため、専門家による企業価値評価が欠かせません。企業価値評価の結果を受け、M&A交渉で提示する金額条件を決めます。

資料作成

M&A戦略の策定後、次のプロセスである交渉段階で必要となる資料を作成する流れとなります。M&Aの売り手・買い手に共通するのは、企業概要書です。

企業概要書の作成は、M&A仲介会社と契約していればM&A仲介会社が行います。売り手・買い手の手間は、企業概要書の作成に必要な会社情報の資料を渡したり、M&A仲介会社のインタビューに応じたりするだけです。

売り手のフロー:ノンネームシート

資料作成プロセスでは、売り手側独自の流れ・進め方としてノンネームシート作成フローがあります。ノンネームシートとは、売り手企業の特定ができないように以下のような処置を施した特殊な企業概要書です。

- 社名や社長名は伏せる

- 住所は都道府県名など大まかな表記

- 売上高、営業利益、事業規模、従業員数なども大まかな表記

交渉相手探し段階での会社資料の提示では、情報が外部に漏れる可能性があります。それを防ぐためノンネームシートを作成し、交渉を打診する相手に提示する流れです。

M&Aの流れ2:交渉段階の手順

ここからのM&Aの流れは、第二段階である交渉段階に移ります。交渉段階のフローの流れは以下のとおりです。

- 交渉相手の選定

- 秘密保持契約の締結

- 情報開示

- 交渉開始

- トップ面談

各流れの順に説明します。

交渉相手の選定

M&A交渉相手の選定プロセスは、売り手と買い手では立場が違うためフローの内容が異なります。それぞれの流れを分けて説明します。

売り手のフロー

売り手側としてM&Aの交渉相手探しの流れは、まず、M&A仲介会社がロングリストを用意します。ロングリストとは、M&A交渉相手候補を大まかな基準で十数社~数十社選んだリストのことです。

そして、売り手は、ロングリストからショートリストへの絞り込みを行う流れとなります。ショートリストとは、数社までM&A交渉相手候補を絞り込んだリストです。

ショートリストには優先順位をつけ、その順にM&A仲介会社がノンネームシートを提示して交渉を打診します。

買い手のフロー

M&Aの買い手側の流れは、M&A仲介会社から交渉の打診を受けた対象企業のノンネームシートを見て検討します。交渉に応じる場合、次のプロセスへと移行する流れです。

また、単に交渉の打診を待つだけでなく、契約したM&A仲介会社が買収候補企業を探してくる流れもあります。

秘密保持契約の締結

M&A仲介会社が交渉の打診を行った買い手候補から、打診に応じる返答があった場合、売り手・買い手間で秘密保持契約を締結する流れとなります。

M&A交渉を行うには、お互いに会社の情報を開示することが必要です。その開示した情報が外部に漏れることを防ぐために、秘密保持契約を締結することは欠かせません。

情報開示

秘密保持契約の締結後、売り手・買い手ともに会社情報を開示する流れです。特に売り手の場合、買い手がM&Aの検討に必要となるであろう以下のような情報を渡します。

- 会社概要

- 事業内容

- 財務諸表(過去3年分)

- 中期事業計画書

- 取引先リスト

- 従業員リスト

- 資産リスト

- 設備・機械などのリスト

- 会社の特徴や強みなどのアピール

これら以外にも買い手から要望が出れば、要望された情報を開示する流れです。

買い手のフロー:企業価値評価

この流れの中で買い手独自のフローとして、企業価値評価があります。売り手から開示された経営情報を基に、買い手側として企業価値評価を行い、交渉で提示する買収額を決める流れです。それと合わせて、買い手としてのM&Aスキームの最終的な決定も行います。

交渉開始

情報を開示し買い手側の企業価値評価が終わったら、本格的な交渉を進めていく流れです。交渉は、M&A仲介会社に業務委託しているのであれば、M&A仲介会社が代行します。当事者が直接交渉はしません。

仲介契約であれば、M&A仲介会社が売り手・買い手の間に入って交渉を行い、アドバイザリー契約であれば双方のM&A仲介会社同士が交渉を行う流れです。

買い手のフロー:意向表明書

M&Aの交渉プロセスにおいて、買い手から売り手に意向表明書が提示される場合があります。意向表明書とは、企業価値評価の結果を受けて買い手側が現段階で考えているM&Aの買収条件を書面にまとめたものです。

意向表明書は決まりではなく、買い手の自由意思で表明されるものであり、提示しない買い手もいます。

トップ面談

M&A交渉の流れの中で必ず行われるのがトップ面談です。以下のような内容を確認するため、売り手・買い手の経営トップが直接会って話をします。

- 経営ビジョン

- M&Aを決断した経緯

- M&A後の方針

- 会社の特徴や社風

- 経営者の人物像

トップ面談でM&Aの条件交渉は行いません。あくまでも上記の内容を知るのが目的です。トップ同士が意気投合した場合、その後のM&A交渉の進捗が速まる流れもあり得ます。

M&Aの流れ3:契約段階の手順

ここからのM&Aの流れは契約段階に移行します。契約段階は以下のような流れです。

- 基本合意書の締結

- デューデリジェンスの実施

- 最終交渉

- 最終契約書の締結

- 情報開示

- クロージング

以上の流れをそれぞれ説明します。

基本合意書の締結

M&A交渉で条件が大筋で合意できた場合の流れは、基本合意書の締結です。注意したいのは、基本的に基本合意書に法的拘束力はありません。あくまでも現時点での合意内容確認書という位置付けです。

しかしそれでも、心理的な拘束性の効果はあるでしょう。また、基本合意書に記される独占交渉権、売り手のデューデリジェンスへの協力義務、秘密保持については、例外的に法的拘束力を持たせます。

独占交渉権

独占交渉権とは、基本合意書に記された一定期間(通常は1~3カ月)、買い手に交渉権を独占させるものです。売り手は、その期間、他社との交渉が行えません。

仮に売り手が期間内に他社と交渉を行い、他社とM&Aを成約した場合、損害賠償を請求されます。買い手としては、独占交渉権の期間内にデューデリジェンスを実施し、最終交渉へと向かう流れです。

デューデリジェンスの実施

基本合意書締結後の流れとして、デューデリジェンスを実施します。デューデリジェンスとは、買い手が売り手企業の経営状況を調査することです。いくつかの分野に分け、それぞれ士業などの専門家を起用して実施します。デューデリジェンスの目的は以下の3点です。

- 最終の企業価値評価を行うための情報の収集と内容確認

- 偶発債務などの簿外債務の有無とその規模の確認

- PMI(詳細は後述)計画策定のための必要情報の収集

デューデリジェンスに要する期間は、通常1~2カ月です。売り手の企業規模が小さければ2週間で終わる場合もありますし、逆に規模が大きければ2カ月以上かかる流れもあります。

デューデリジェンスは買い手が実施するものであるため、費用は買い手の負担です。分野ごとのデューデリジェンスの概要を以下に説明します。

財務デューデリジェンス

財務デューデリジェンスでは、これまでの業績と今後の収益力の確認を行うとともに、簿外債務が隠されていないか調べます。簿外債務は、売り手が意図的に隠すというよりは、売り手も気づいていないことが多く綿密な調査が肝要です。

主な調査対象は財務諸表と事業計画書になります。調査役には公認会計士を起用するのが一般的です。

税務デューデリジェンス

税務デューデリジェンスでは、過去の納税状況を確認して税務リスクの有無を調査するとともに、M&A後の納税コストの計算などを行います。主な調査対象は決算報告書、確定申告書、勘定科目内訳明細書などです。税務デューデリジェンスでは、一般的に税理士を起用します。

法務デューデリジェンス

法務デューデリジェンスでは、法律に関するリスクの有無が調査内容です。その範囲は広く、各種契約の内容、知的財産権の内容・状況、事業の許認可の状態、紛争や訴訟の有無およびその可能性、株式・株主の状況など多岐に渡ります。一般的に、法務デューデリジェンスに起用されるのは弁護士です。

労務デューデリジェンス

労務(人事)デューデリジェンスでは、従業員の雇用状況、人事制度、労使間のトラブルの有無などを調べます。未払いの残業代がないかなども調査対象であり、財務デューデリジェンスと連携する流れです。

売り手企業の規模が小さい場合は、労働法との関連もあるため法務デューデリジェンスに含め、まとめて行われることもあります。

ビジネスデューデリジェンス

ビジネス(事業)デューデリジェンスは、売り手企業の事業内容やビジネスモデルの確認、市場や競合の調査、各種フレームワークによる分析などを行い売り手企業の将来性を計ります。

売り手と買い手が同業者であれば、外部は起用せず買い手が直接、調査を担当しますが、それ以外では経営コンサルタントなどが起用されるでしょう。

その他のデューデリジェンス

ここまで説明したもの以外にもデューデリジェンスが行われる分野があります。M&A後、2社間のITシステム統合が明白な場合は、ITデューデリジェンスが行われ、ITシステム統合の方法や必要コストを調査する流れです。

売り手が工場を所有している場合、工場の内容次第では環境デューデリジェンスが行われます。他にもデューデリジェンスが行われる可能性があるのは、技術、不動産、顧客、人権といった分野です。

最終交渉

デューデリジェンスでの調査が終わり報告レポートが提出されると、買い手側が最終交渉で提示する条件を検討・決定する流れとなり、最終交渉が行われます。デューデリジェンスで特に問題がなければ基本合意書の内容での最終交渉となるでしょう。

デューデリジェンスで良い評価が出た場合は条件が上がるかもしれません。しかし、デューデリジェンスで問題が出た場合には、条件は下げられるか、最悪のケースでは破談もあり得ます。

最終契約書の締結

最終交渉で売り手・買い手間の合意が得られれば、最終契約書を締結する流れです。最終契約書とは便宜上の呼称で、実際には用いられるM&Aスキームが付いた契約書名になります。一例としては、株式譲渡契約書、事業譲渡契約書、合併契約書、会社分割契約書などです。

最終契約書には法的拘束力があります。締結後に条件変更などはできません。最終契約書の文言は必ず弁護士のチェックを受けましょう。

最終契約書の条項

最終契約書に記載される主な条項は以下のとおりです。

- 実施されるM&A取引の内容

- 譲渡対象

- 対価額と支払方法

- 表明保証

- クロージング(詳細は後述)の前提条件

- 誓約事項

- 秘密保持

- 補償

- 解除

- 準拠法

- 管轄裁判所

M&Aの最終契約書の内容について法律上の決まりはありません。当事者間の必要に応じて条項を加えることは可能です。

情報開示

最終契約締結後の流れは、情報開示(ディスクロージャー)です。M&Aの情報開示の進め方では、売り手側の従業員への伝達を慎重に行う必要があります。従業員としては、経営者が代わったり買い手企業へ転籍したりと、労働環境が変わることへの不安や心配が高じて不満や反発に発展するかもしれません。

M&Aで会社が買収されるのを理由に、離職者が大量に出るのは買い手も避けたいところです。M&Aの事実を従業員に伝える際には、売り手と買い手が協力し、極力、従業員が動揺しないように努めましょう。

クロージング

M&A契約段階の流れは、クロージングで完了します。クロージングとは、最終契約書の内容を履行することです。具体的には、売り手であれば株式や資産の引き渡し、株主名簿の書き換えなど、買い手であれば対価の支払いや資産の名義書き換え、登記の変更手続きなどが該当します。

M&Aでは、対価の支払いや登記手続きで効力が発生するため、クロージングによってM&Aが正式に成立するともいえるでしょう。なお、以下の動画でもM&Aの流れについて解説しています。よろしければご覧ください。

M&Aの流れ4:クロージングまでに社内で行う手続き

M&Aに効力を持たせるためには、会社法で規定されている各種手続きを遂行しなければなりません。ここでは、クロージングまでの流れの中で、社内にて行う手続きとして以下の3つを紹介します。

- 株主総会の開催手続きと承認決議手続き

- 債権者保護手続き

- 反対株主の株式買取請求権手続き

各手続きの流れを説明します。

株主総会の開催手続きと承認決議手続き

会社法の定めにより、M&Aを事業譲渡、会社分割、合併、株式移転、株式交換のどれかのスキームで行う場合、基本的に臨時株主総会を開催し特別決議での承認が必要です。臨時株主総会は、M&Aの効力発生日の前日までに行わなければならない流れとなっています。

臨時株主総会を開催するには、上場企業の場合は開催日の2週間前、非上場企業では開催日の1週間前までに株主へ通知を行う流れです。なお、事業譲渡、会社分割、合併、株式移転、株式交換において、当事会社が親子関係にあるなど一定の条件下では株主総会決議が不要の場合もあります。

また、M&Aを株式譲渡で行う場合、取締役会設置会社では取締役会の承認決議ですみますが、取締役会非設置会社では臨時株主総会を開催し普通決議での承認が必要となる流れです。

普通決議

株主総会には、普通決議・特別決議・特殊決議の3種類があります。ここでは、一般的な議案を承認する普通決議を紹介します。普通決議の定足数(必要最低限の出席者数)は、議決権を有する株主の過半数が出席していることです。普通決議が可決されるには、出席株主の過半数の賛成が必要となっています。なお、普通決議の定足数は、定款で定めることによって条件を無しとすることが可能です。

特別決議

特別決議は、より重要度の高い議案が承認されるために必要な決議です。特別決議の定足数は、議決権を有する過半数の株主の出席となっています。この点は普通決議と同じです。一方、特別決議が可決されるには、出席株主の3分の2以上の賛成が必要となります。なお、特別決議の定足数は、定款で定めることによって下限を3分の1以上に変更が可能です。

債権者保護手続き

M&Aを会社分割、合併、株式移転、株式交換で行う場合は、債権者保護手続きの実行が会社法で定められています。債権者保護手続きとは、M&Aに反対する債権者が異議を申し立てられる機会を設ける手続きのことです。

債権者から異議を申し立てられた場合、弁済、担保提供、資産信託のいずれかの対応を行う必要があります。債権者保護手続きの流れは、M&Aの効力発生日までに終えていること、また、1カ月以上の期間をかけて行うことが必要です。

債権者保護手続きでは、官報公告を行ったうえで、債権者に個別催告しなければなりません。なお、定款に定めることにより、債権者への個別催告は電子公告または日刊新聞紙への掲載に変更が可能です。

反対株主の株式買取請求権手続き

M&Aを事業譲渡、会社分割、合併、株式移転、株式交換で行う場合は、反対株主の株式買取請求権手続きの実施が会社法で定められています。反対株主の株式買取請求権手続きとは、M&Aに反対する株主が株式買取請求できる手続きのことです。

株主から株式買取請求があった場合、会社は公正な価格で株式を買い取る必要があります。反対株主の株式買取請求権手続きの流れは、以下のとおりです。

- M&Aの効力発生日の20日前までに官報公告または株主への個別通知(株主総会招集通知の併用が可能)

- 株主が会社に反対の意思を通知

- 株主が株主総会で反対票を入れる

- M&Aの効力発生日の前日までに株式買取請求権を行使

- 買取価格を協議して決定

なお、買取価格の協議が不調の場合は裁判所への申し立てが可能です。

M&Aの流れ5:クロージングまでに実施可能性のある手続き

状況によっては、M&Aの流れの中で他にも対外的な手続きが発生する場合があります。M&Aのクロージングまでの流れの中で発生する可能性がある手続きは以下のとおりです。

- 公正取引委員会への審査手続き

- 臨時報告書の提出手続き

- 許認可申請の手続き

それぞれ、どのような流れの手続きであるかを説明します。

公正取引委員会への審査手続き

独占禁止法の定めにより、一定額以上の売上高になるなどの要件に該当するM&Aを実施しようとする場合、公正取引委員会への審査手続きが必要となります。要件が定められているM&Aスキームは以下のとおりです。

- 株式譲渡

- 事業譲渡

- 会社分割

- 合併

- 株式移転

届出が受理されてから30日が経過するまでは、M&Aを実施できません。審査には最大120日かかり、排除措置命令が出るとM&Aは無効となります。

臨時報告書の提出手続き

金融商品取引法の定めにより、有価証券報告書の提出義務がある企業、つまり上場企業の場合、M&Aを実施した際は、臨時報告書を提出しなければなりません。提出先は、財務局および金融庁を経て内閣総理大臣です。なお、M&Aスキームが株式譲渡の場合で臨時報告書の提出が必要になるのは、主要株主や支配株主、親会社が異動したケースに限られます。

許認可申請の手続き

M&Aスキームが事業譲渡の場合、買い手は許認可を引き継げません。クロージングまでに許認可を申請し得ておかないと、事業が開始できない流れになってしまいます。

合併や会社分割は基本的に許認可を引き継げますが、以下のような事業では許認可を引き継げないため、クロージングまでの申請手続きが必要です。

- 貸金業

- 宅地建物取引業

- 旅館業

- 一般自動車運送事業

以上の事業は一例です。合併や会社分割を実施する場合は、許認可について確認しましょう。

M&Aの流れ6:クロージング後のPMI

M&Aの買い手側にとって、最も重要な流れとも言えるのがクロージング後のPMIです。PMI(Post Merger Integration)とは、M&A後の経営統合プロセスを指します。経営統合の対象は以下のようなものです。

- 定款

- 管理システム

- 経理システム

- 業務システム

- ITシステム

- ビジネスモデル

- 組織変更および人員の再配置

- 社内規程(給与規程含む)

- 人事評価制度

- 社風(従業員の意識)

PMIは計画の策定~実施という流れで進めます。それぞれのポイントを説明します。

PMI計画の策定

PMIは、M&Aのクロージング後、すぐに実施しなければなりません。したがって、クロージングまでにPMI計画を策定しておく必要があります。具体的には、デューデリジェンス実施時に、並行して計画策定に着手する流れが一般的です。

まず、流れとしては、PMI計画策定プロジェクトを立ち上げます。策定には売り手企業の情報も必要です。そのためデューデリジェンスには、PMI計画策定のための売り手企業の情報収集という目的もあります。

デューデリジェンス後の最終交渉~最終契約書の締結という流れと並行してPMI計画も煮詰められていくでしょう。また、最終契約書の締結日からクロージング日までは、一定期間、空けておくのが一般的です。その間にPMI計画を完成させるという流れです。

PMI計画の実施

PMIはテーマにより、要する期間が異なります。また、同じようなテーマでも各社の状況によって期間や内容は異なった流れになるでしょう。PMIのテーマによっては、数年単位の時間をかけて行っていくものもあるのです。

その一方で、クロージング後の3カ月間など短期間で集中的に統合を進める100日プランという流れのPMIもあります。また、PMI計画は破綻が許されないため、不具合が生じたときに計画の是正をしなければなりません。

そのためには、プロジェクトメンバーによる定期的なチェックの流れやモニタリングのシステム導入も必要です。

M&Aの流れ7:クロージング後の手続き

M&Aのクロージング後の流れとして、最終契約書に「価格調整」条項が含まれている場合、期初からクロージング日(対価支払い日)までの決算を行い財務諸表を作成する必要があります。

この決算作業手続きはクロージング日を終えないと行えないため、クロージング後に発生する流れです。「価格調整」とは、最終契約締結日からクロージング日までの間に起こった、売り手の企業価値変動を対価額に反映させることを意味します。そのため、期中決算作業が必要となるのです。

事業譲渡での手続き

M&Aスキームの中で唯一の個別承継タイプである事業譲渡では、取引先との契約や従業員との労働契約は個別に締結し直す流れです。そのほか、以下の債権債務や資産の手続きについて個別に説明します。

- 売掛金

- 買掛金

- 動産・不動産

- 知的財産権

売掛金

事業譲渡の際に売り手が持つ売掛金を買い手が承継する場合、債権譲渡契約を締結する流れです。さらに、買い手側がこの売掛金の債務者に対し法律関係を主張するには、以下のどちらかの流れで手続きを行う必要があります。

- 債権が買い手に移転された旨を記した内容証明郵便を債務者に送付する

- 債権が譲渡されたことを債務者から承諾を得る

買掛金

事業譲渡での買掛金の扱いについては、以下の2種類の流れがあります。

- 免責的債務引受

- 併存的債務引受

免責的債務引受とは、事業譲渡の買い手が単独で債務を負うことです。この具体的な手続きには2種類の流れがあります。1つの流れは、事業譲渡の売り手と買い手が債務を譲渡する契約を交わし、その契約を債権者から承諾を得る方法です。

もう1つの流れとして、買い手と債権者が契約し、契約締結した旨を売り手に通知する方法があります。

併存的債務引受とは、売り手と買い手が連帯して債務を負うことです。具体的な手続きの流れは2種類あります。1つめの流れは、売り手と買い手が契約し、債権者から承諾を得る方法です。もう1つの流れは、買い手と債権者の契約により成立します。

動産・不動産

動産とは土地や建物などの不動産以外の資産です。動産の所有権および不動産の所有権、地上権、抵当権は、事業譲渡契約で所有権が移転するため、特別の手続きはありません。ただし、不動産の所有権などを第三者に対抗する流れとするには、移転登記の必要があります。

知的財産権

商標権、意匠権、実用新案権、特許権などの知的財産権は、事業譲渡契約で売り手から買い手に承継できます。ただし、それぞれの権利の所有権について、個別に移転登録する流れです。

事業譲渡以外のM&Aスキームでの手続き

M&Aスキームのうち、株式譲渡、株式移転、株式交換、株式交付は株主が代わるだけで資産は移転しないため、原則としてクロージング後の手続きはありません。

会社分割と合併は包括承継タイプのM&Aスキームであるため、権利義務の承継手続きは不要です。ただし、知的財産権の登録手続きと資産の登記手続きは行う流れとなります。

M&Aにおける各フローの進め方のポイント

最後に、M&Aの流れにおける各フローの進め方のポイントを紹介します。売り手・買い手に共通するポイントと、売り手・買い手それぞれで異なるポイントに分けて説明する流れです。

売り手・買い手共通のポイント

M&Aの流れの進め方で売り手・買い手共通のポイントは以下のとおりです。

- M&Aの目的の明確化

- M&Aの専門家選び

- M&Aの相手選び

- 情報管理

- 条件の優先順位

それぞれのポイントを説明します。

M&Aの目的の明確化

M&Aの流れの最初で行うM&Aの目的を明確化し、最後までぶれないでいることは、売り手・買い手共通のポイントです。

特に、なかなか交渉相手が見つからない場合などは、焦りなどからだんだんと交渉相手の基準を下げてしまい、いつしかM&Aを行うことが目的化しているケースがあります。当初の目的を忘れたM&Aは失敗する可能性も高く、時間も費用も無駄になりかねません。

M&Aの専門家選び

M&Aの流れの中では、業務委託する専門家の存在が重要であり、専門家選びもポイントの1つです。専門家にはさまざまなタイプがあります。企業規模で言うと、大企業のM&Aが得意な専門家、中小企業のM&Aを中心に行う専門家、小規模事業者や個人も対象とする専門家などです。

また、地域や特定の業種に特化していたり得意としていたりする専門家もいます。自社に適した専門家選びが欠かせません。

M&Aの相手選び

M&Aの流れの中で、交渉相手探しも重要なプロセスです。結果的に交渉が決裂してしまうような相手を選んでしまうと、それまでに費やした時間が全て無駄となり、また最初からやり直しとなります。M&Aの専門家のアドバイスを受けながら、慎重に交渉相手を選びましょう。

情報管理

M&Aの流れの中で、情報管理は2つの意味で重要です。1つは、交渉相手の秘密情報が外部に漏れないようにしなければなりません。秘密保持契約違反となれば、信頼感を失いM&A交渉は打ち切られてしまうでしょう。また、損害賠償請求を受ける恐れもあります。

もう1つは、自社がM&A交渉を進めているという情報が漏れないようにすることです。特に従業員と取引先に知られた場合、動揺が起こって従業員が離職したり取引が停止されたりする事態に発展しかねません。

条件の優先順位

M&Aの流れの中で複数の希望条件がある場合、それらに優先順位をつけておくこともポイントの1つです。M&Aで全ての希望条件がかなうのは難しいかもしれません。条件に優先順位をつけたり妥協できる範囲を決めたりしておくことで、M&A交渉が行き詰まるのを防げます。

売り手のポイント

ここでは、M&Aの流れにおける売り手特有の進め方のポイントを2つ紹介します。

磨き上げ

磨き上げとは企業価値を向上させることです。企業価値の向上は、M&Aで最も重要視される売却価額に直結します。組織変更、業務の効率化、リソースのフル活用など、期中でも早期に効果を得やすい施策はあるでしょう。

また、そのような取り組みを行っていること自体に、買い手から好感を得られる可能性もあります。磨き上げには積極的に取り組みましょう。

株式の集約

株式譲渡、株式移転、株式交換、株式交付などのM&Aスキームでは、自社株式を買い手に引き渡します。仮に経営者やその親族以外にも株式が分散している場合は、M&Aの検討段階などなるべく早めに株式を経営者に集約しておくのが得策です。

基本的に株式が分散している場合、買い手は個別交渉は行いません。経営者に株式の取りまとめが任されます。M&Aを早期に進めるためには、初期段階で株式を集約させておく流れが望ましいでしょう。

買い手のポイント

ここでは、M&Aの流れにおける買い手特有の進め方のポイントを2つ紹介します。

デューデリジェンス

M&Aの流れの中で買い手の重要なポイントの1つは、デューデリジェンスの徹底です。事業譲渡を除くM&Aスキームは、全て包括承継です。包括承継は許認可の引き継ぎや手続きが簡便であるなど利点はあります。

その一方で、経営上のダメージを受ける場合がある、偶発債務などの簿外債務も引き継いでしまう可能性があるのです。事業譲渡以外のM&Aスキームを実施する場合は、特に念入りにデューデリジェンスを実施し簿外債務の有無やその内容の把握に努めましょう。

PMI

M&Aの買い手にとって、M&A成約後の流れであるPMI(経営統合プロセス)が最も重要です。PMIを計画どおりに着実に実施しなければ、M&Aの交渉時に想定したシナジー効果の創出による業績の向上は望めないでしょう。

PMIの成果がM&Aの成否を分けると言っても過言ではありません。PMIを成功させるには、まず計画策定を綿密に行い、計画実行時はチェックを怠らずPMIの進捗をきちんと管理することが肝要です。

M&Aの流れに関するまとめ

M&Aの流れについて、初期の検討段階からクロージング後の手続きや買い手が行うPMIまでを解説しました。M&Aの流れには、実に多くのプロセスや手順があることがおわかりいただけたでしょう。

M&Aの流れの中にある数多くのフローを、当事者が独力で行うのは現実的ではありません。専門的な知識や経験が必要とされるM&Aの流れを、スムーズに安心して進めるには専門家を起用するのが得策です。

M&A仲介会社などが行う無料相談を活用し、自社に適した専門家を見つけるのがM&Aの進め方として適切でしょう。

M&A・事業承継のご相談ならM&Aプライムグループ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aプライムグループにご相談ください。

M&Aプライムグループが選ばれる4つの理由

②業界特化の高い専門性

③最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

④マッチング専門部署による高いマッチング力

>>M&Aプライムグループの強みの詳細はこちら

M&Aプライムグループは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。