M&Aの費用はいくらかかる?買収費用や仲介手数料の相場金額と種類を解説!

M&Aの費用には、買収費用、仲介手数料、税金などがあります。買収費用がもっとも大きいですが、手数料も安価ではありません。そのため、M&A仲介会社を選ぶ一つの指標になるでしょう。料金体系の違いや、その他注意事項などについて解説していきます。

目次

M&Aの費用と種類【買収側】

M&Aにかかる費用は、当然売却側よりも買収側の方が大きいです。この費用には実際の買収費用以外にも、仲介手数料などがかかります。まずは買収側の費用の内訳を解説していきます。

買収費用(取得対価)

買収側は売却側の企業から株式譲渡や事業譲渡を受けます。そして、その対価として買収費用がを支払います。買収費用の決定方法や計算方法について解説していきます。

取得対価の決定方法

後述する複数の計算方法を組み合わせて決めていきますが、単純計算には含まれない見えない価値なども取得対価に入ってきます。最終的には、売却側と買収側の交渉によって取得対価が決定します。

また取得対価を決定する際の交渉は、大きく分けて個別交渉方式と入札方式があります。個別交渉方式は、売却先候補の企業を売却側が1社選び、その1社と個別に交渉を行います。

一方で入札方式は、売却先候補の企業を数社選び、その数社に条件を提示してもらう形で交渉を行います。もっとも条件が合致した企業と最終的にM&Aを成立させる流れです。

譲渡側企業の価値を算出する方法

買収費用の計算方法は複数あります。具体的には、コストアプローチ、インカムアプローチ、マーケットアプローチなどです。

コストアプローチは企業の純資産を元に計算する方法、インカムアプローチは収益予測やキャッシュフローを元に計算する方法、マーケットアプローチは時価総額や類似のM&A事例と比較しながら計算していく方法です。

それぞれの方法に一長一短あります。まずコストアプローチは、企業の純資産を元に株式価値が決まるので、客観性は高いでしょう。ただし、数字にはあらわれない企業の将来性、将来の収益などが含まれにくいです。

次にインカムアプローチは、収益性を元に株式価値を計算するので将来の収益を加味できるメリットがあります。その一方で、将来の収益に確実性はなく、主観が入りやすいという点もあります。

マーケットアプローチは市場を見ながら株式価値を相対的に決めていくので、客観的かつ現実的な計算になります。しかし比較対象の選出が難しく、また個別の事業は類似比較が困難な場合もあります。

仲介会社やコンサルタントへの手数料

次に仲介会社やコンサルタントに支払う手数料です。当然買収費用ほど高額にはなりませんが、費用見積もりに含めなければならないくらいの高額にはなる場合が多いでしょう。手数料の内訳を解説していきます。

相談料

相談料はM&Aを開始する前段階の相談時にかかる費用のことです。相談は、たとえば最初に電話をかけたりメールでお問い合わせをして、実際にM&Aアドバイザーに会ったりオンライン通話などで相談するタイミングになります。

しかし、相談料は無料にしている仲介会社やコンサルタントが多いです。無料で相談できるので、複数の仲介会社やコンサルタントに相談するのがおすすめです。

着手金

着手金は、M&A仲介会社やコンサルタントに業務を依頼した時点で発生します。着手金を支払うと、M&A仲介会社やコンサルタントは資料作成やM&A相手の選定などの作業に入っていきます。買収側の企業からのヒアリング、すり合わせなども行います。

中間金

中換金は、基本合意契約を結んだときに支払う手数料です。中間金はM&Aが成立した後に支払う成功報酬の10%~20%の金額になる場合が多いです。ただし、成功報酬が発生しない、つまりM&Aが成功しなくても中間金は戻ってきません。中間金を支払った時点で、結果に関わらず確実に戻らない費用ということです。

成功報酬

成功報酬は、M&Aが成立した際に支払う手数料です。成功報酬の計算方法はM&A仲介会社やコンサルタントによって異なりますが、多くの仲介、コンサルタント会社はレーマン方式を採用しています。

レーマン方式は、取引金額と報酬料率が以下のような関係になっています。

買収費用 | 報酬料率 |

|---|---|

5億円以下の部分 | 5% |

5億円〜10億円以下の部分 | 4% |

10億円〜50億円以下の部分 | 3% |

50億円〜100億円以下の部分 | 2% |

100億円超の部分 | 1% |

レーマン方式では、取引金額が大きくなるほど報酬料率は低くなります。ただし、報酬料率が低くても最低報酬などを設定することがほとんどですので、成功報酬自体は低くなりにくいです。

レーマン方式自体は所得税の累進課税と同じような仕組みになっています。

リテイナーフィー(月額報酬)

リテイナーフィーは、毎月支払う手数料です。M&A仲介会社やコンサル会社はリテイナーフィーでM&Aの実務を進めていきます。リテイナーフィーの内訳は、M&Aの交渉などにかかる費用と仲介サービスの利用料です。詳細は仲介、コンサル会社によって異なります。

M&Aを焦って進めるのは得策ではありませんが、M&Aが長引くとリテイナーフィーの支払い期間も長くなるのでその分総額が高くなります。

買収監査(デューデリジェンス)費用

買収監査、デューデリジェンスとは、買収先企業をいろいろな方面から調査する作業のことです。具体的には、財務、税務、法務、などの面から調査していきます。買収先企業が提出している情報がすべて事実という保証はなく、帳簿なども不正に操作されている可能性があります。

また不正はなくても、売り手の主観が含まれていたり、良く見えるような見せ方をされることが多いです。そのため、デューデリジェンスによって客観的な実態を暴いていく必要があるのです。デューデリジェンスはM&Aの中でも非常に重要な工程で、その分費用は高めになります。

デューデリジェンスは各専門家が行うため、どこまで調査するかによって費用は変わります。特に重点的に調査したい分野の専門家に依頼するケースが多いでしょう。

税金

譲受側は基本的にお金を払っている側なので、譲渡側ほどは税金がかかりません。株式譲渡の場合は株式売買が非課税扱いなので、税金はかかりません。事業譲渡の場合は、取引対象の中にある課税資産には消費税がかかります。また不動産が含まれている場合は不動産取得税や登録免許税がかかります。

登記費用

M&Aに際して登記が必要になる場合があります。登記とは権利などを登録する手続きのことです。法務局で登記簿を管理しているので、法務局に登録するということです。登記の例として、商業登記、所有権移転登記などがあります。

登記には登録免許税として数万円程度の費用がかかりますが、法的に義務付けられている項目では登記をしないと譲受側の企業に権利が移動しません。

M&Aの費用と種類【売却側】

次に売却側にかかる費用と種類について解説します。売却側も買収側同様に仲介会社を利用した場合は仲介手数料がかかります。また売却側はお金が入ってくるので、費用の割合としては税金が多くなります。場合によっては株式発行費もかかります。

仲介会社やコンサルタントへの手数料

仲介会社やコンサルタントへの手数料は、売却側も買収側と基本的に同じです。内訳の内容も買収側と同じで、レーマン方式が一般的という点も買収側と同じです。

デューデリジェンスは基本的に買収側の企業が負担しますが、入札方式などでは買収企業が決定する前に信頼性確保のために売却側の企業が進んで実施する場合があります。この場合、売却側の企業も一部デューデリジェンスの費用負担が生じます。

完全成功報酬制とは

買収側との違いとしては、仲介会社によっては「完全成功報酬制」という着手金・中間金を無料にして、M&A成約までは一切費用がかからないという料金体系を導入している企業もあります。

リスクが低いため、相談の際には完全成功報酬制の仲介企業への問い合わせがおすすめです。

税金

売却側の企業は、買収側の企業よりも多くの税金がかかります。取引によって得た資金が手元に入ってくるからです。そして、かかってくる税金は株式譲渡か事業譲渡か、法人か個人かによって変わってきます。

株式譲渡

株式譲渡は会社の経営権を丸ごと譲渡するM&A取引です。株式譲渡の場合、譲渡によって得た譲渡所得に対して課税されます。譲渡所得は一般的な所得の考え方と同じで、売却によって得た金額から費用を差し引いたものです。

売却側が法人の場合、30%程度の法人税がかかります。売却側が個人の場合、15.315%の所得税と5%の住民税がかかります。

事業譲渡

事業譲渡は会社の一部か全部の事業を売買するM&A取引です。事業譲渡の場合、法人なら法人税と消費税、個人なら消費税がかかります。法人税は、譲渡する事業資産から負債を引いた売却金額に対して課税されるので、課税額が高くなりがちです。

消費税は課税資産に対してかかります。具体的には、「営業権」「棚卸資産」「有形固定資産(土地を除く)」「無形固定資産 」です。

株券発行費

株式会社には株式発行会社と株式不発行会社があります。株式譲渡をする企業が株式発行会社であるにも関わらず株式を発行していない場合、M&A取引の前に株券を発行する必要があります。

株券を発行すると、株券発行費として10万円程度が必要です。ただし定款を変更して株式不発行会社にすれば、株券を発行する必要はありません。

M&Aの費用を抑えるポイント

M&Aの費用を抑えるために事前に把握しておくべきこと、やるべきことを解説します。

複数の仲介会社に相談を行い比較する

複数の仲介会社に相談を行うことで、料金体系、総額、アドバイスの質、相談しやすさ、紹介してくれるマッチング相手、などを比較検討できます。これによってあまり合わない仲介会社を排除し、合う仲介会社を選ぶことが可能です。

相談は無料の仲介会社が多いので、M&A成功のためには複数の仲介会社に相談した方がお得です。

企業価値を正しく見極め相場通りかどうか判断する

買収する側も売却する側も、企業価値を正しく算定することが重要です。特に買収側においては、入札方式などでは買収自体が目的になってしまい、投資回収が難しいくらいに高額で買収してしまう可能性があります。

そうなるとコストパフォーマンスが見合っていない上に、既存事業に悪影響を与える可能性もあるでしょう。買収は手段であって目的ではないので、目的を達成できるかどうかを基準に相場を見ながら買収を検討する必要があります。

デューデリジェンス実施の範囲を絞る

買収側の企業は売却側の企業を見極める必要があります。売却側が提示している資料などが必ずしも実態と合致しているとは限りません。悪い場合は不正をしていて、そうでなくても良く見せるケースは多いです。

そこで売却側企業を適正に見極めるために必要なのがデューデリジェンスです。デューデリジェンスに力を入れることで、売却側企業の情報を把握できます。しかし、すべての面でデューデリジェンスを徹底すべきではありません。

時間、労力、費用などの問題があるからです。デューデリジェンスは必要な部分に範囲を絞り、広げるというよりは深く掘り下げていくことが重要です。

M&Aの費用が高いと感じたらスキームを見直そう

M&Aでのスキームは、株式譲渡か事業譲渡かといった取引手法を指す場合が多いです。スキームの判断には費用対効果の観点が欠かせません。たとえば株式譲渡よりも事業譲渡の方が費用は抑えられます。

しかし、事業譲渡の場合にはM&A後の各種手続きの手間が増えてしまったり、売却側の支払う税金が増えてしまうことが多いです。そのため、それぞれの立場で費用と目的を検討してスキームを決定する必要があるということです。

M&A費用の会計処理【会計上・税務上】

会社の買収にかかった費用は取得対価になります。取得の方法によって、株式取得費、取得費、取得価額などの項目で処理します。仲介手数料などの費用は、連結財務諸表と個別財務諸表で扱いが別です。

連結財務諸表とはグループ会社など複数の企業を1つの組織としてまとめて作成する財務諸表のことです。個別財務諸表とは、1つの企業に対して作成する財務諸表のことです。連結財務諸表の場合は会計処理が少しだけ複雑で、また会計と税務で分けて考える必要があります。

連結財務諸表では、買収に付随する手数料などは事業年度の費用で処理します。そのため、連結財務諸表の場合は純資産と費用が相殺されます。相殺されるので、財務諸表上に直接的に取得対価は表示されません。取得対価が純資産を上回る場合は、超過した金額分がのれんや無形資産として計上されます。連結財務諸表の場合は付随費用も事業年度の費用として処理します。

個別財務諸表では、買収の付随費用は取得原価に含めて処理します。このように連結財務諸表と個別財務諸表で会計処理上の違いがありますが、税務上はどちらの財務諸表でも付随費用は取得原価に含めます。連結財務諸表の場合は会計と税務で処理が異なるということです。

M&Aは仲介会社に相談・依頼するのが成功のコツ

M&Aは売り手と買い手がマッチすれば良いので、必ずしも仲介が必要なわけではありません。しかし仲介会社を挟むのが一般的で、また仲介会社を挟んだ方がスムーズかつ狙い通りにM&Aが進む場合が多いでしょう。

仲介会社の役割

M&Aの仲介会社は、M&Aの初めから終わりまでに必要な一連の作業を行ってくれます。具体的には、希望条件の洗い出し、書類作成、売買相手とのマッチング、デューデリジェンス、全体のスケジュール管理、相場費用の算出、売買相手との交渉などが挙げられます。

M&A全体をスムーズに進めるためには仲介会社を通した方が良いことはもちろん、デューデリジェンスなどは自身で行うのは困難です。法務、税務、会計など複数の分野から企業調査を行うのがデューデリジェンスなので、自身で行う場合は各分野の学習から始めなければならないことになります。

複数の分野を網羅している人は稀で、デューデリジェンスに慣れている専門家でも他の分野でのデューデリジェンスは難しいでしょう。このように基本的に役割分担してM&Aは進められています。

仲介会社は自社で複数分野の専門家を雇っている場合もあれば、外注先としてパイプを持っている場合もあります。いずれにしても仲介会社が複数の専門家を手配してくれるということです。

効率的に売買相手とマッチング可能

デューデリジェンスのことだけでなく、まずM&Aは仲介を介さないとマッチングが難しいです。取引先や経営者の知り合いがいればそういった経路でM&Aを実施することや、ネットやSNSで売買相手を探すことも可能ではあります。

しかし、自社の条件と合致する相手を探すには非効率、もしくは時間をかけても見つからない場合が多いでしょう。M&A仲介会社は買い手と売り手が集まるプラットフォームの役割も持っているので、売買相手とのマッチングが効率的です。

また仲介会社に希望を伝えれば条件に合致する売買相手を探してくれるので、その点でもマッチングは効率的になります。最近は婚活や恋愛目的のマッチングアプリなどが流行っていますが、M&Aは人と人とのマッチングよりもさらに難しい面があり、M&Aの仲介は婚活や恋愛の仲介よりも大きな役割を担っていると言っても過言ではないでしょう。

適正価格や条件でM&A取引できる

M&Aに相場はないと言われますが、企業規模、M&A条件・手法などを統一すれば相場はあります。相場を知らないと、高く買ってしまう、安く売ってしまう、ということが起こります。

しかし、相場を把握するのは簡単ではありません。なぜなら、複数の計算方法があり、なおかつ見えない部分をどのくらいの企業価値にするかの判断は見解が分かれるからです。M&A仲介会社は計算方法を熟知していて、なおかつ計算に含まれない部分の目安をつけることもできます。

目安をつけるためには多くの事例を知っている必要がありますが、非公開の部分が多く仲介会社のアドバイザーや専門家でないと知れない情報も多いということです。非公開の情報を知っている仲介会社だからこそ、適正価格の目安がつきます。

また仲介会社が間に入ることで、売買企業間のトラブル防止にもなります。

デメリットも考慮した上での依頼が大切

M&A仲介会社に依頼することで、M&Aはスムーズに進み、適正価格でトラブルなく取引できる可能性が高まるということでした。多くのM&Aは仲介会社を挟んでいて、市場ではそれが一般的になっています。

しかし、M&A仲介会社にもデメリットはあります。もっとも大きなデメリットは、費用面でしょう。成功報酬だけでなく、各種料金がかかります。料金の種類はM&A仲介会社によって異なります。

メリットだけでなく、デメリットの部分も比較検討したうえでM&A仲介会社を選ぶ必要があります。

M&Aの仲介会社を選ぶ基準

M&Aの仲介会社は、主に仲介型とFA型があります。仲介型は、売却側と買収側の間に入り、円滑にM&Aを進める役割を担っています。またマッチングプラットフォームの役割も持っているため、多くの相手企業とマッチングしやすいです。

一方で、FA型は売却側か買収側のどちらかにつきます。どちらか一方につき、その利益の最大化のために動きます。このように、仲介型とFA型は役割が異なります。ではどちらを選択すべきなのか、解説していきます。

仲介型が向いているケース

仲介型は多くの企業同士がマッチングでき、M&Aが円滑に進む傾向があります。そのため、比較的取引金額が大きくなく、M&Aの費用を抑えたい企業やスピード感を重視したい企業、特に中小企業が利用するケースが多いです。

中小企業の場合は大手企業に比べると知名度などが低いのでマッチング相手を探すのが難しく、また交渉が難航すれば買収費用に対して手数料が大きくなってしまいます。このような事態を避けるためには、最初から最後まで双方に利益がある形でスムーズに進めてくれる仲介型が合っているということです。

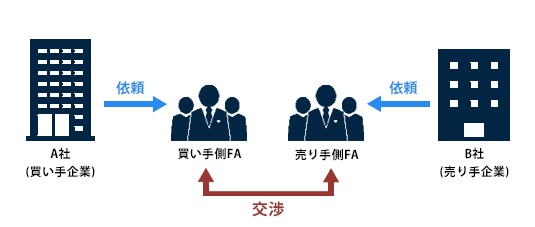

FA型が向いているケース

FA型は、仲介型のように二者の間に入って中立的に進めていく形式ではなく、それぞれにアドバイザーがつく形式を指します。

この時、FAのアドバイザーはM&Aが多少難航しても依頼者の利益を最大化させるために動きます。そのため、手数料の目安は仲介型よりも多くなるでしょう。手数料が多くなってもM&Aの売却費用を最大化したい、もしくは買収費用を最小化したいということなので、大手企業や海外M&Aに合っています。

大手企業や海外M&Aは買収費用が大きいので、手数料の影響が小さくなります。手数料や労力を抑えることよりも、買収費用の交渉に力を入れることが重要なのです。

また大手企業の場合は株主から厳しいチェックが入る場合が多く、株主の利益に悪影響を与えるようなM&Aだと株主から訴訟を起こされる可能性もあります。株主の利益を最大化するためにも、FA型で相手企業としっかり交渉する必要があるのです。

M&A費用に差が出る取引価額の算出基準

M&Aの費用の中でもっとも大きいのは、買収費用です。しかし、仲介にかかる手数料も決して少額ではありません。そのため、M&A仲介会社を選ぶ際の一つの基準にはなるでしょう。M&A仲介会社を費用面でも比較するためには、料金の算出方法を把握しておく必要があります。

レーマン方式を詳しく解説

M&Aの仲介料金の中で大きな割合を占めるのは成功報酬です。そして、成功報酬の算出方法は仲介会社によって異なります。ただし土台となる計算方法は概ねどのM&A仲介会社でも同じで、最初にも述べたレーマン方式というものが土台になっています。レーマン方式とは、以下の計算方式のことです。

算出基準額 | 報酬料率 |

|---|---|

5億円以下 | 5% |

5億円超え〜10億円以下 | 4% |

10億円超え〜50億円以下 | 3% |

50億円超え〜100億円以下 | 2% |

100億円超え | 1% |

上記のように、算出基準額ごとに報酬料率が変わってきます。算出基準額が低いほど報酬料率は高くなり、逆に算出基準額が高いほど報酬料率は低くなります。ただし計算結果としては、当然算出基準額が高いほど高くなります。

このように算出基準額が高いほど報酬料率は高くなるものの、高くなりすぎないように報酬料率で調整しているということです。

レーマン方式による取引価額の算出基準の種類

レーマン方式では、算出基準額と報酬料率をかけて計算するということでした。報酬料率は変動する余地がないのですが、算出基準額についてはどのような算出基準にするかで金額が変わる可能性があります。算出基準額が変わった場合、当然計算結果も変動します。具体的には、以下3つの算出基準が挙げられます。

- 譲渡金額→M&Aでの取引価格(実際の譲渡株価総額)

- 移動総資産→株価総額と負債総額の合計

- 企業価値→株価総額と有利子負債総額の合計

売却側に負債がある場合は、どの算出基準を用いるかによって基準額と計算結果が変わります。しかし、売却企業に負債がなければ基準額も計算結果も同じです。なぜなら上記3つの違いは、負債を含まない、負債を含む、負債の利子まで含む、という違いだからです。

負債がある場合はM&A仲介会社を選ぶ一つの指標になるでしょう。M&A仲介会社によってどの算出基準を用いているかが異なるからです。

M&A取引における費用まとめ

M&A取引にかかる費用には、買収費用、仲介手数料、税金などがあります。もっとも費用がかかるのは買収費用ですが、仲介手数料も少額ではありません。M&A仲介会社を選ぶ際の一つの基準になるでしょう。

またM&A仲介会社によって料金体系は異なり、企業の状況によってどのM&A仲介会社を利用したら料金が安く済むかは異なります。そのため、費用面を含めて複数のM&A仲介会社に相談し、事前に料金シミュレーションをしておくのがおすすめです。

仲介型とFA型で迷うケースはあまりないかもしれませんが、中小企業など手数料を抑えながらM&Aを円滑に進めることを重要視する場合は仲介型、時間や労力がかかっても買収費用を徹底的に交渉することを重要視する場合はFA型、といった切り分けが一般的です。

M&A・事業承継のご相談ならM&Aプライムグループ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aプライムグループにご相談ください。

M&Aプライムグループが選ばれる4つの理由

②業界特化の高い専門性

③最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

④マッチング専門部署による高いマッチング力

>>M&Aプライムグループの強みの詳細はこちら

M&Aプライムグループは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。