M&Aアドバイザーとは?業務内容や手数料と依頼のメリットを解説!

M&Aアドバイザーについて調べている方に向けて、さまざまな点を網羅して解説します。M&Aでは、M&Aアドバイザーに業務を依頼するのが一般的です。本コラムでは、M&Aアドバイザーの役割や業務内容、必要なスキルやメリット、手数料体系などを紹介します。

目次

M&Aアドバイザーとは

まずはじめに、M&Aアドバイザーの概要として、その役割を確認しましょう。合わせて、以下の3項目も説明します。

- 経営コンサルティングとの違い

- M&Aアドバイザリーとの違い

- M&A仲介との違い

M&Aアドバイザーの役割

M&Aアドバイザーとは、M&Aを行おうとするクライアントから業務委託を受けて、M&Aの相手探しからM&Aが成約するまでの間、クライアントにアドバイスやあらゆるサポートを提供するM&Aの専門家のことです。

詳細は後述しますが、M&Aの成約後、買い手が行うPMI(経営統合プロセス)のアドバイス・サポートを行うM&Aアドバイザーもいます。また、M&Aコンサルタントは、M&Aアドバイザーとほぼ同義です。

M&Aを行おうとするクライアントが中小企業の場合、多くが初めてのM&Aであるため、専門家であるM&Aアドバイザーの役割は欠かせないものといえるでしょう。

経営コンサルティングとの違い

経営コンサルティングとは、企業に対し経営のアドバイスや改善施策の提案などを行う仕事です。経営アドバイスの一環としてM&Aの相談も受けています。場合によっては、その延長でM&Aの仲介業務を行うこともあるでしょう。

M&Aの仲介業務を行うという点では、M&Aアドバイザーと行う役割は同じです。ただし、経営コンサルティングは、M&Aアドバイザーと同じようなM&Aの専門知識や経験を持っているわけではありません。

M&Aの専門性という点で、経営コンサルティングとM&Aアドバイザーの役割が同列とはいえないでしょう。

M&Aアドバイザリーとの違い

M&AアドバイザーとM&Aアドバイザリーは、とても似ていて区別がつきづらいかもしれません。ここでは、英語表記も交えて比較してみましょう。

- M&A adviser(advisor):M&Aのアドバイス業務を行う「人」

- M&A advisory:M&Aのアドバイス業務を行う「機関(会社)」、またはM&Aのアドバイス「業務」

ただし、広義では、M&AアドバイザーがM&A仲介会社などを指すこともあり、実態として厳密な使い分けはされていないようです。

M&Aアドバイザー業務を行う会社・機関の種類

M&Aアドバイザー業務を行う会社・機関には、以下のようなものが挙げられます。

- M&A仲介会社

- M&Aアドバイザリー(FA)

- 銀行

- 証券会社

- コンサルティングファーム

- 会計事務所

- 税理士事務所

- 法律事務所

それぞれの特徴や業務内容を説明します。

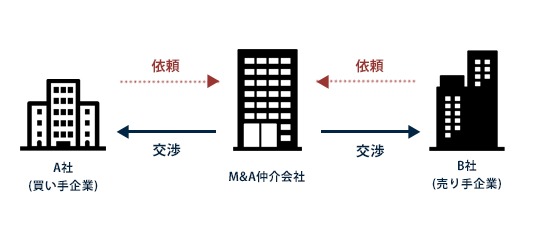

M&A仲介会社

M&A仲介会社とは、M&AアドバイザーがM&Aの売り手・買い手双方と契約し、文字どおり両者を仲介しながらM&A成約を目指す役割のものです(上図を参照)。比較的、短期間でM&Aが成立しやすいとされる反面、条件に妥協を求められることも多いといわれます。

特に中小企業におけるM&Aの専門業者として、M&Aの検討段階から相談に乗り、M&A成約までのあらゆるサポート業務を行う役割を担います。M&Aを検討する場合、相談先として有力でしょう。

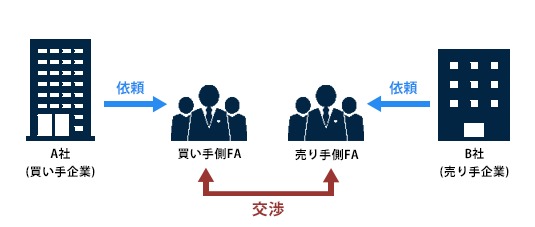

M&Aアドバイザリー(FA)

M&Aアドバイザリー(FA)とは、M&Aアドバイザーが売り手・買い手のどちらか一方とだけ契約し、クライアントの最大利益獲得を目指す役割のものです(上図を参照)。クライアントの希望条件またはそれに近い条件でのM&A成約が望めます。

しかし、条件を妥協しないため交渉には時間がかかり、場合によっては破談してしまうことがあるかもしれません。

銀行

銀行もM&Aアドバイザー業務を行いますが、全ての銀行、全ての支店が対応しているわけではありません。メガバンクや外資系銀行などは、上場企業などの大企業をクライアントとしてM&Aアドバイザー業務を行っています。

メガバンクの地方支店や地方銀行などは、それぞれの地域の取引先である中小企業がM&Aの顧客です。銀行にM&Aアドバイザー業務を委託する特徴として、買い手の場合はM&A資金の融資相談も合わせてできます。

証券会社

証券会社もM&Aアドバイザー業務を行っています。証券会社がM&Aアドバイザー業務を行う場合のクライアントは、取引などの関係性がある上場企業です。それは国内証券会社でも外資系証券会社でも変わりません。

証券会社にM&Aアドバイザー業務を委託する場合の特徴は、株式や債券の引き受けなどの証券業務を合わせて依頼できることです。

コンサルティングファーム

コンサルティングファームとは、経営コンサルティング会社のことです。コンサルティングファームも、経営コンサルティングの一環として、クライアントからのM&Aの相談に乗りM&Aアドバイザー業務を行うケースもあります。

コンサルティングファームにM&Aアドバイザー業務を委託する場合の特徴は、M&A成約後に買い手が実施するPMI(経営統合プロセス)までサポートできることです。たとえば銀行や証券会社などの金融機関の場合、PMIのサポート業務は行いません。

会計事務所

会計事務所とは、後述する税理士事務所と区別する意味において、公認会計士が在籍する事務所のことです。会計事務所の本来の業務内容は、決算などの経理処理や税務申告の代行などが挙げられます。

また、M&Aのバリュエーション(企業価値評価)や財務デューデリジェンス(売り手企業の調査)でも、専門知識を活かして役割を担います。会計業務のクライアントからM&Aの相談を受けることもあり、M&Aアドバイザー業務を行う会計事務所も増えてきました。

税理士事務所

税理士事務所も、通常の業務内容は経理処理や税務申告の代行、M&Aの税務デューデリジェンスなどですが、クライアント企業からM&Aの相談を受けることもあり、M&Aアドバイザー業務に進出する事務所が増えてきました。

特に顧問契約を結んでいる会社の場合、税理士事務所側も経営の実態をよく把握しているため、初期のM&Aの相談には向いているでしょう。ただし、税理士事務所、会計事務所ともM&Aの専門家でない点には注意が必要です。

法律事務所

弁護士が在籍する法律事務所の通常の業務内容は、法律事務(法務)です。また、M&Aでは、各種契約書の作成やチェック、法務デューデリジェンスなどを専門知識を用いて役割を担います。

そのようにM&Aに関わる機会の多い法律事務所では、M&Aアドバイザー業務に進出するところも増えてきました。ただし、会計事務所などと同様にM&Aの専門業者ではないこと、また、全ての法律事務所がM&Aアドバイザー業務に対応しているわけではないことには注意が必要です。

M&Aアドバイザーの種類

M&Aアドバイザーを業務内容や役割の面で分類すると以下の4種類があります。

- 財務アドバイザー

- 法務アドバイザー

- 税務アドバイザー

- その他のアドバイザー

各M&Aアドバイザーの業務内容を説明します。

財務アドバイザー

M&Aアドバイザーのうち、財務の観点からアドバイスを行うのが財務アドバイザーです。業務内容としては、決算書、損益計算書、貸借対照表、キャッシュフロー計算書などの財務諸表を分析し、M&Aの売買価額のアドバイスや条件交渉などを行います。

M&Aアドバイザーとしては欠かせない存在で、M&A仲介会社などでの在籍比率は最も多いでしょう。

法務アドバイザー

M&Aアドバイザーのうち、法務の観点からアドバイスを行うのが法務アドバイザーです。社内弁護士として、基本的に弁護士資格を取得しています。M&Aでの重要な役割の業務内容は、契約書の作成・確認です。

また、M&A後、買い手が行うPMI(経営統合プロセス)において、社内規定類の整備やコンプライアンスへの取り組みなど法務関連のアドバイスも行います。

税務アドバイザー

M&Aアドバイザーのうち、税務の観点からアドバイスを行うのが税務アドバイザーです。M&Aの売り手が対価から利益を得れば課税の対象となります。また、買い手は売り手を子会社化したり合併したりすると、今までとは税務が変わるため対応が必要です。

このように、M&Aによって売り手にも買い手にも発生する税務の対応について、税務アドバイザーがサポートします。

その他のアドバイザー

その他のアドバイザーの役割・業務内容として、フェアネス・オピニオン(Fairness Opinion)を紹介します。

フェアネス・オピニオンとは、M&Aにおいて契約外の第三者評価算定機関が、M&A取引の交渉プロセスや取引条件を中立的立場で精査し、その内容に妥当性・公正性があるかどうかの意見表明を行うことです。

第三者評価算定機関の役割は、銀行や証券会社、会計事務所、コンサルティングファーム、監査法人などが担当します。2019(令和元)年に経済産業省が策定した「公正なM&Aの在り方に関する指針」で取り上げられ、導入する会社も増えてきました。

M&Aアドバイザーの業務内容

ここでは、M&Aのプロセスに合わせたM&Aアドバイザーの業務内容を説明します。

- M&Aの戦略立案

- 企業価値評価(バリュエーション)

- 各種資料作成

- 相手先選び(マッチング)

- 交渉

- デューデリジェンス

- 契約書作成

- クロージング

- PMI

以下の各プロセスにおけるM&Aアドバイザーの業務内容を説明します。各社において順番が違っている場合もありますので、必ずしもこの流れしか存在しないということではないので注意してください。

M&Aの戦略立案

クライアントとM&Aの業務委託契約締結後、担当のM&Aアドバイザーが最初に行う業務内容がM&Aの戦略立案です。

クライアントの希望や意向、クライアント企業の経営状況などをよくヒアリングし、実施するM&Aスキーム(手法)や交渉相手に提示する条件内容、望ましい交渉相手像、全体スケジュールなどを立案し、クライアントに提示します。

企業価値評価(バリュエーション)

企業価値評価は、M&Aの売買価額交渉で提示する金額の基となるものです。売り手と買い手では、企業価値評価を実施する時期が異なります。売り手を担当するM&Aアドバイザーの場合、M&A戦略立案と並行して行い、評価結果を基にクライアントが売却希望額を決める流れです。

買い手を担当するM&Aアドバイザーの場合は、売り手との秘密保持契約締結後、売り手から経営情報の開示を受けます。その情報から企業価値評価を行い、売り手との交渉時に提案する買収希望額をクライアントが決める流れです。

さらに買い手を担当するM&Aアドバイザーの場合、デューデリジェンス(買収監査)終了後、そこで得た情報を用いて企業価値評価を再度行い、最終交渉で提示する金額をクライアントが決めます。

各種資料作成

売り手側のM&Aアドバイザーの初期段階の業務内容として作成する資料は以下の2つです。

- ノンネームシート

- インフォメーション・メモランダム

ノンネームシートとは、売り手企業が特定されないように社名や詳しい所在地などを記載せず、また、業績なども大まかな数値で記載した企業紹介書です。M&Aの買い手候補に交渉を打診する際に提示します。

インフォメーション・メモランダムとは企業概要書のことです。売り手企業に関する詳しい情報を記載します。M&Aの交渉相手が定まり、秘密保持契約締結後、先方に提示する資料です。

相手先選び(マッチング)

売り手側のM&Aアドバイザーは2種類のリストを作りながら、相手先の選定をサポートします。まず行うのが、ロングリストと呼ばれる交渉相手候補リストの作成です。ロングリストは、条件が合いそうな企業30社程度の大まかな情報が記載されています。

次に行うのが、ロングリストの絞り込みです。クライアントと相談しながら10社未満まで絞り込みます。そして、絞り込んだ各社の詳しい情報を記載したものがショートリストです。ショートリストには優先順位をつけます。その順位に従って、ノンネームシートを提示し交渉を打診するのがM&Aアドバイザーの役割です。

交渉

売り手・買い手ともにM&A交渉を行うことに合意したら、秘密保持契約の締結です。契約書はM&Aアドバイザーが準備します。秘密保持契約締結後、売り手は経営情報を開示し、このとき買い手側に渡される資料の1つがインフォメーション・メモランダム(企業概要書)です。

買い手側で企業価値評価が行われ、交渉で提示する条件が定まったら交渉を開始します。M&Aアドバイザリー(FA)に業務委託をしている場合、交渉は全てM&Aアドバイザリー(FA)の役割です。当事者は直接、交渉しません。

デューデリジェンス

交渉が大筋で合意すると基本合意書を締結します。基本合意書の準備もM&Aアドバイザーの役割です。基本合意書締結後、デューデリジェンスが実施されます。デューデリジェンスとは、売り手企業の経営状態を詳細に調査することです。

税理士、公認会計士、弁護士、社労士などの士業を起用し、それぞれの専門分野を調べさせます。デューデリジェンスの取り仕切りは、買い手側のM&Aアドバイザーの業務内容です。

契約書作成

ここまでのプロセスですでに秘密保持契約書と基本合意書が出ていますが、それらの作成や確認はM&Aアドバイザー(法務アドバイザー)の役割です(なお、基本合意書には法的拘束力がないため、厳密には契約書ではありません)。

そして、デューデリジェンス後の最終交渉で双方合意となれば、最終契約書を締結します。この最終契約書の作成・チェックもM&Aアドバイザーの役割です。

クロージング

クロージングとは、最終契約書の内容を履行することです。株式や資産の引き渡し、株主名簿や資産の名義変更、対価の支払い、登記変更手続きなどが該当します。

また、これらのクロージングを行うためには、株主総会でのM&A承認決議や債権者保護手続き、反対株主への対応など、会社法に則って手続きを済ませなければなりません。それら一連の各種手続きを滞りなく進められるようサポートするのもM&Aアドバイザーの役割です。

PMI

PMI(Post Merger Integration)とは、M&A後、買い手が行う経営統合プロセスのことです。PMIをスムーズに進めなければM&Aは失敗に終わるともいわれています。したがって、入念にPMI計画を策定しなければなりません。

一般に、PMI計画策定は、デューデリジェンスと並行して開始します。デューデリジェンスでは、売り手企業の経営調査だけでなくPMI計画策定に必要な情報の収集も行います。

このPMI計画策定とその執行に関し、アドバイス・サポートを行うのがM&Aアドバイザーです。ただし、PMIは経営コンサルティングの領域であるため、全てのM&Aアドバイザーの業務内容ではありません。

M&Aアドバイザーに依頼するメリット

M&Aアドバイザーに業務を依頼すると、以下のようなメリットが期待できます。

- 自社にふさわしいM&Aの相手先が見つかる

- 最適なスキームの選択

- M&Aが円滑に進む

- 負担軽減

- リスク回避

- 納得できる条件交渉

それぞれのメリットを説明します。

自社にふさわしいM&Aの相手先が見つかる

M&Aアドバイザーに業務委託することで、自社にふさわしいM&A相手が見つかるというメリットを得られるでしょう。M&Aアドバイザーが所属する会社や機関には、多くの案件情報や交渉相手候補の情報が取りそろえられています。

仮にその中にクライアントの希望に合致するものがなくても、これまでの実績で培ったネットワークで候補を探し出せるのがM&Aアドバイザーに依頼する大きなメリットです。

最適なスキームの選択

M&Aアドバイザーに業務委託するメリットの1つは、最適なM&Aスキーム(手法)選択のアドバイスを得られることです。M&Aには株式譲渡、事業譲渡など多くのM&Aスキームがあります。

似て見えるM&Aスキームでも、細部や特徴が異なっているものです。特にM&Aの経験がない場合、スキームの選択にとまどってしまうでしょうが、M&Aアドバイザーがいれば心配いりません。

M&Aが円滑に進む

M&Aアドバイザーに業務委託していれば、M&Aの各プロセスが円滑に進むというメリットがあります。M&Aの各プロセスやそこで発生する手続きは、どれも専門的な経験や知識が欠かせません。

M&Aアドバイザーはプロセス全体を把握していますから、次に訪れるプロセスも計算して準備やサポートを行います。そのため、各プロセスが滞ることなく進むメリットを得られるのです。

負担軽減

自社内の負担が大きく軽減されることも、M&Aアドバイザーを起用することで得られるメリットです。M&Aアドバイザーの業務内容であるM&A戦略策定、資料作成、相手探し、交渉などを、仮に自社内で行ったとしたら、経営者や関係部署担当者らの負担は相当なものでしょう。

通常の業務にもしわ寄せが来るのは明らかです。M&Aアドバイザーのメリットにより、それらの負担から解放されます。

リスク回避

M&Aアドバイザーへの業務委託により、リスクを回避するメリットも享受できるでしょう。M&Aが成立するまでの過程では、特に法務面の注意が必要です。

故意ではなかったとしても、手続き上で失敗やトラブルが発生する可能性があります。それらの失敗やトラブルなどもM&Aアドバイザーが存在するメリットによって、未然に防げるでしょう。

納得できる条件交渉

M&Aアドバイザーを起用するメリットとして、条件交渉結果が納得できるものを得られるでしょう。M&Aでは売り手はできるだけ高く売りたい、買い手は少しでも安く買いたいと考えます。

そのままでは交渉は平行線ですが、相場を把握しているM&Aアドバイザーが仲介交渉を行うことで、双方が納得できる金額で条件がまとまるでしょう。

M&Aアドバイザーに依頼するデメリット

M&Aアドバイザーに業務を依頼する場合、以下のような懸念点があることがデメリットです。

- トラブルの責任は負わない

- 手数料が高い

デメリットの内容を説明します。

失敗の責任は負わない

M&Aアドバイザーとの業務委託契約では、M&Aの成功を約定するような文言はありません。

M&Aアドバイザーは、M&Aの相手が見つからない、交渉が不調に終わるなどの責任までは負わないことになっているのです。

手数料が高い

M&Aアドバイザーへの手数料が、場合によっては高くなる点がデメリットといえるでしょう。M&Aは案件の規模(対価の金額)に比例して、手数料は高くなるものです。

また、案件の規模が小さい場合は、対価の金額にかかわらず最低手数料が設定されているケースもあります。いずれにしても、M&Aアドバイザーと業務委託契約を結ぶ前に見積りを取り、手数料の内容を確認しておきましょう。

M&Aアドバイザーを選ぶポイント

M&Aアドバイザーを選定する際のポイントには、以下の5つがあります。

- 手数料体系で選ぶ

- 業態で選ぶ

- 実績で選ぶ

- 専門分野で選ぶ

- 誠実さで選ぶ

それぞれの内容を説明します。

手数料体系で選ぶ

昨今のM&Aアドバイザーの手数料体系でおすすめなのが、完全成功報酬制です。M&Aには、5種類の手数料が発生する可能性があります。しかし、完全成功報酬制のM&Aアドバイザーの場合、M&Aが成約したときのみに発生する成功報酬以外、手数料が発生しません。

完全成功報酬制であれば、「失敗の責任を負わない」というM&Aアドバイザーのデメリットも解消効果があるでしょう。M&Aアドバイザーに業務を依頼した場合に発生する可能性のある手数料は、以下のとおりです。

- 月額報酬

- 着手金

- 中間報酬

- デューデリジェンス費用

- 成功報酬

それぞれの手数料の内容を説明します。

月額報酬

月額報酬は、M&Aアドバイザーとの業務委託契約締結時からM&Aが成約するまでの間、毎月発生する顧問料、あるいはコンサルタント料のような手数料です。リテイナーフィーともいいます。

月額報酬の手数料相場は、毎月30万円~200万円程度です。大規模なM&Aだともっと高額になります。

着手金

着手金は、M&Aアドバイザーと業務委託契約を締結した際に支払う手数料です。着手金の手数料相場は50万円~200万円程度となっています。

注意したいのは、着手金が発生するケースでM&Aが成約しなかった場合、支払った手数料は返金されないことです。

中間報酬

中間報酬は、基本合意書締結時に支払う手数料です。中間報酬の手数料相場は、50万円~200万円程度になります。中間報酬を成功報酬の一部前払い分としているところもあり、その場合は成功報酬の1割~2割分が相場です。

完全成功報酬制であれば中間報酬も発生しません。ただし、一部の完全成功報酬制の会社では、買い手のみ中間報酬が発生するケースもあります。中間報酬も、M&Aが成約しなかった場合に返金されない手数料です。

デューデリジェンス費用

デューデリジェンスでは士業などの専門家を起用して調査を行うため、その報酬として手数料が発生します。デューデリジェンスは買い手が実施するものです。

したがって、デューデリジェンス費用は、買い手が負担します。デューデリジェンス費用の支払い後、M&Aが成約しなかった場合、手数料は返金されません。

成功報酬

成功報酬は、M&Aが成約したときに支払う手数料です。ほとんどのM&Aアドバイザーで、レーマン方式という算定方法で金額計算します。

レーマン方式は、基準額の金額帯ごとに異なる手数料率(通常1~5%)を掛け合わせ、それを合戦して手数料とする方式です。M&Aアドバイザーによって、基準額の設定が異なるため、事前の見積りでの確認を必ず行いましょう。

業態で選ぶ

M&Aアドバイザー業務を行う業態(会社や機関)の特徴を踏まえて、選定の基準にする方法もあります。一般的に、大手銀行や証券会社、M&Aアドバイザリーなどは大企業のM&Aが主流です。

M&A仲介会社の場合は、会社によって大企業のM&Aか、中小企業のM&Aかに分かれます。士業事務所や地方銀行などは、その地域の中小企業のM&Aを扱っているでしょう。

実績で選ぶ

M&Aアドバイザーの選定基準として、実績・経験・スキルを重視するのも有効です。M&Aでは専門的な知識と合わせて経験も重要とされています。

M&Aアドバイザーの実績を選定基準とする場合、担当するM&Aアドバイザー個人の実績だけでなく、M&Aアドバイザーが所属する会社・機関が、どのような実績を持っているかも確認しましょう。

専門分野で選ぶ

M&Aアドバイザーの専門分野を選定基準にするのも有効です。M&Aアドバイザーの中には、特定の業種に注力してサポートを行っているケースがあります。自社の業種に特化しているM&Aアドバイザーを探してみましょう。

また、M&Aアドバイザーを対応地域で選ぶ方法もあります。県内だけか複数の県にまたがって対応しているか、あるいは全国展開かなどの違いを選定基準にするのもよいでしょう。

誠実さで選ぶ

M&Aアドバイザーの対応の誠実さも、重要な選定基準の1つです。M&A仲介会社などが行っている無料相談の際、相談に対応したM&Aアドバイザーが、正式に業務委託した場合にそのまま担当となるでしょう。

したがって、無料相談での対応ぶりを見て誠実さを判断します。誠実さが感じられないM&Aアドバイザーの場合、後日、正式な担当となったときに、クライアントよりも自社の利益を優先してM&A交渉などを行う可能性があるからです。

M&Aアドバイザーに必要なスキル

M&Aアドバイザーに必要とされるスキルは以下のとおりです。

- M&Aの専門知識と実務経験

- クライアントの事業に関する知識

- ハンドリング力

- 交渉力

- 英語力

それぞれのスキルの内容を説明します。

M&Aの専門知識と実務経験

M&Aアドバイザーに求められるスキルの1つは、M&Aに関する専門知識と実務経験です。専門知識は、会計、法律、税務、財務などの領域でM&Aに関連する知識を押さえておく必要があります。

たとえば法律であれば、法律全般の知識は要りませんが、M&Aが関連する会社法や独占禁止法、金融商品取引法などは細部まで把握しておくべきです。このようにM&Aに関する専門知識と実務経験はM&Aアドバイザーにとって不可欠のスキルです。

クライアントの事業に関する知識

M&Aアドバイザーには、クライアントが行っている事業に関する知識もスキルとして身につけておく必要があります。クライアントの経営状況を把握し最適な提案を行うためには、業種や市場の特性を踏まえないと誤った提案をしてしまうかもしれません。

また、同じ業種でもビジネスモデルが異なる場合もあり、一般的な知識にとどまらずクライアントの行う事業を学習し、深いレベルで知識を習得することも不可欠なスキルです。

ハンドリング力

M&Aアドバイザーのスキルには、ハンドリング力も必要です。M&Aが成立するまでの手続きの中には、売り手・買い手の債権者や反対株主などへの対応も含まれています。

また、取引先や取引金融機関が、M&Aに何らかの関与をしてくるかもしれません。それらの利害関係者とクライアントとの間で、問題やトラブルが生じないようにするためのスキルがハンドリング力です。

交渉力

M&Aアドバイザーにとって最重要ともいえるスキルが、交渉力です。M&Aは、高く売りたい売り手と安く買いたい買い手のせめぎ合いといっても過言ではありません。

M&Aアドバイザーには、売り手と買い手間の相反する利害を調整し、両者が納得できる妥協点を見い出し合意に至らせる交渉力スキルが求められます。

英語力

昨今はクロスボーダーM&A(外国企業とのM&A)も増加傾向にあり、その場合、英語力スキルも必要です。クロスボーダーM&Aは、国内の大手企業が海外に進出するだけでなく、技術力が高い日本の中小企業に着目した外国企業が買収するケースもあります。

このように、大企業でも中小企業でも、外国企業がM&Aの交渉相手となる可能性は大いにあるため、英語力スキルも重要です。

M&Aアドバイザーの資格

M&Aアドバイザーのスキルを体現するものとして、資格の取得も有用です。ただし、M&Aアドバイザーには国家資格がありません。ここでは、以下に示すM&Aアドバイザーの有力な民間資格を紹介します。

- M&Aスペシャリスト

- JMAA認定M&Aアドバイザー

- M&Aエキスパート認定制度

以上の民間資格と合わせ、M&Aに深く関わる士業系の資格も紹介します。

M&Aスペシャリスト

M&Aスペシャリストは、一般社団法人日本経営管理協会(JIMA)が認定している資格です。資格を取得するには、検定試験合格後、JIMAに個人会員(スペシャリスト会員)として入会申請し、資格審査委員会で入会が認められなければなりません。

検定試験は60%以上の正答率で合格できます。必要な費用は以下のとおりです(全て税込)。

- 資格取得支援講座:77,000円(任意)

- 受験料:11,000円

- 入会金:5,000円

- 資格認定料:22,000円

- 年会費:33,000円

JMAA認定M&Aアドバイザー

JMAA認定M&Aアドバイザーは、一般財団法人日本M&Aアドバイザー協会(JMAA)が認定している資格です。資格を取得するには、M&A実務スキル養成講座を受講して修了試験に合格し、理事会の審査を受けてJMAA正会員として入会しなければなりません。必要な費用は以下のとおりです(全て税込)。

- 講座受講および受験料:198,000円

- 入会金:33,000円(受験後2週間以内は無料)

- 月会費:11,000円(年間132,000円)

M&Aエキスパート認定制度

M&Aエキスパート認定制度は、一般社団法人金融財政事情研究会が認定している資格です。一般社団法人M&A仲介協会が企画協力しており、資格は以下のような3段階に分かれています。

- スタンダード:事業承継・M&Aエキスパート

- アドバンス:事業承継シニアエキスパート

- プロフェッショナル:M&Aシニアエキスパート

士業などの有資格者や特定の条件を満たす場合を除いて、まずは事業承継・M&Aエキスパートに合格しないとその上位資格の受験資格は得られません(100点満点で70点以上)。

また、上位資格の2つは、必ず養成スクール認定講座を受講しなければ受験資格が得られない仕組みです。必要な費用は以下のようになっています(全て税込)。

- 事業承継・M&Aエキスパート受験料:7,700円

- 事業承継シニアエキスパート受講料:132,000円

- 事業承継シニアエキスパート受験料:11,000円

- M&Aシニアエキスパート受講料:132,000円

- M&Aシニアエキスパート受験料:11,000円

士業系の資格

国家資格である税理士、公認会計士、弁護士の資格を取得していれば、M&Aでの専門プロセスでその知識をダイレクトに生かせます。中小企業向けのM&Aであれば、同じく国家資格である中小企業診断士も有効です。

また、資格ではなく学位になりますが、MBA(Master of Business Administration=経営学修士号)を修得しているのであれば、その知識はM&Aで大いに役立ちます。

M&Aアドバイザーへの業務委託時における注意点

ここでは、M&Aアドバイザーに業務を委託する際の注意点として以下の2つを説明します。

- 費用対効果

- 情報漏れ

注意点の内容を確認しましょう。

費用対効果

M&Aアドバイザーへ正式な業務委託をする前に、費用対効果の検討をしましょう。M&Aアドバイザーに支払う手数料は、M&Aの規模に比例して高くなります。また、規模が小さいM&Aであっても最低手数料が設定されているM&Aアドバイザーは多いです。

手数料は売り手であれば手元に残る利益に影響し、買い手であれば対価と合わせて資金調達しなければなりません。契約前に見積りを取り、十分に検討してから依頼することが肝要です。

情報漏れ

M&Aアドバイザーとの正式契約前の無料相談では、相談内容によっては秘密保持契約を締結してから相談する必要があります。相談内容がM&A全般に対する質問などであれば秘密保持契約は要らないでしょう。

しかし、決算書を見せたり会社の内情を話したりするレベルの相談を行う場合は、万が一、情報が漏れないように、必ず秘密保持契約をその場で締結してから相談に臨むことです。

M&Aを成功させるポイント

M&Aを成功させるポイントは、専門家であるM&Aアドバイザーを起用することです。M&Aの手続きやプロセスは、どれも専門的なものばかりで自社内だけでは到底、対応できないでしょう。それはM&Aの規模が小さくても同様です。

特に、中小企業で初めてのM&Aであれば、M&Aアドバイザーは良い指南役となるでしょう。また、自社に適するM&Aアドバイザーを選ぶことも重要です。

M&Aアドバイザーに関するまとめ

M&Aを実施する場合、M&Aアドバイザーの存在は不可欠なものといっていいでしょう。自社に適する優秀なM&Aアドバイザーを探すには、M&A仲介会社などが行っている無料相談の活用をおすすめします。手数料の比較なども含め、複数のM&Aアドバイザーと話すことで、選定の見極めに役立つはずです。

M&A・事業承継のご相談ならM&Aプライムグループ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aプライムグループにご相談ください。

M&Aプライムグループが選ばれる4つの理由

②業界特化の高い専門性

③最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

④マッチング専門部署による高いマッチング力

>>M&Aプライムグループの強みの詳細はこちら

M&Aプライムグループは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。